Zarabiasz 6 tys. zł i chcesz kupić mieszkanie? Oto twoje możliwości

Na jaki kredyt mieszkaniowy stać singla, który zarabia na rękę 6 tys. zł? Jaką zdolność kredytową ma bezdzietna para, a jaką rodzina? Na jaki wybór mieszkań mogą liczyć? Zaglądamy do najnowszego raportu w tej sprawie.

Raport został przygotowany przez RynekPierwotny.pl i Rankomat.pl. Portale prześwietliły czerwcową ofertę banków i firm deweloperskich, które działają na siedmiu największych metropoliach w kraju, czyli w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu, Łodzi i Górnośląsko-Zagłębiowskiej Metropolii. Założono, że przeciętne zarobki singla to 6 tys. zł netto, bezdzietnej pary 30-latków - 8 tys. zł netto, a małżeństwa z dzieckiem - 10 tys. zł netto. Przykładowi kredytobiorcy mają umowę o pracę na czas nieokreślony oraz wkład własny na pokrycie 20 proc. kosztów zakupu mieszkania, a zdolności kredytowej nie obniżały inne zobowiązania kredytowe.

Mając takie możliwości finansowe można już myśleć o zakupie własnego M za kredyt – wyjaśnia Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Zdolność kredytowa spadła

Majowa obniżka stóp procentowych przez RPP była spodziewana, więc WIBOR spadał już od kwietnia, zwiększając zdolność kredytową. Lipcowa obniżka zaskoczyła rynek, bo spodziewano się jej dopiero jesienią. W czerwcu część banków podniosła oprocentowanie, co miało negatywny wpływ na sytuację gospodarstw domowych z przeciętnymi zarobkami.

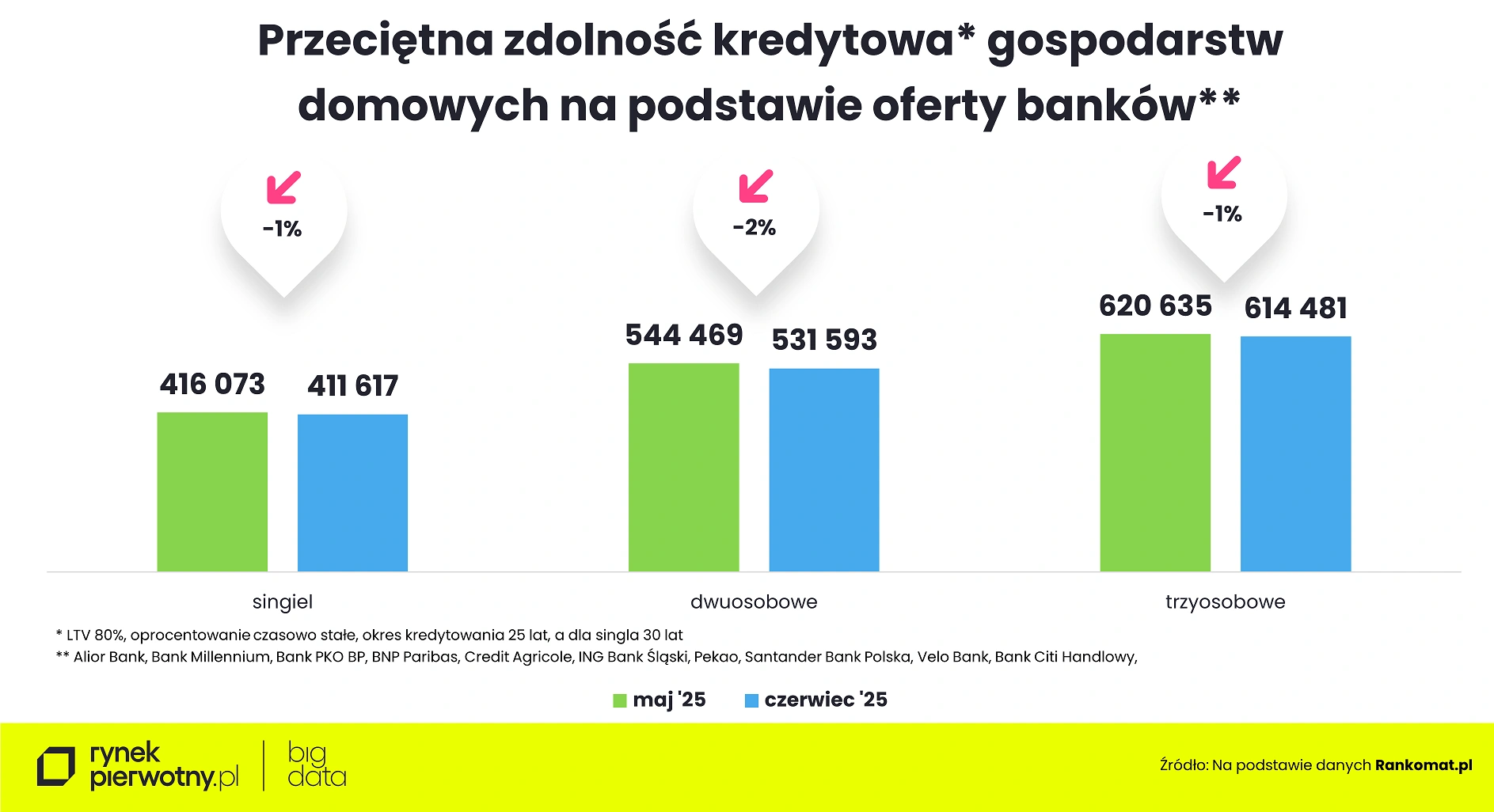

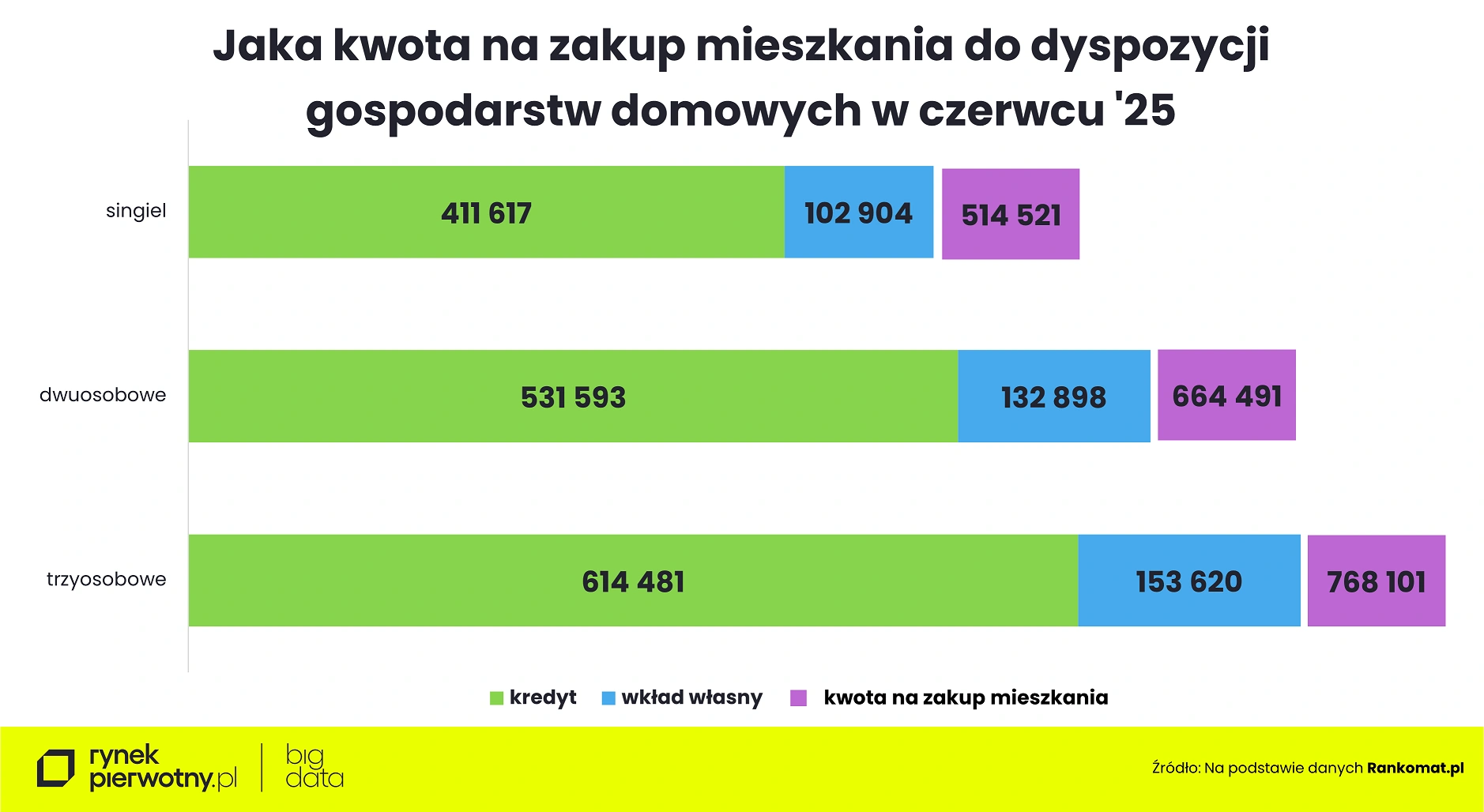

Z analizy Rankomat.pl wynika, że w czerwcu przykładowy singiel mógł liczyć na średnio ok. 411,6 tys. zł kredytu na zakup mieszkania - to prawie 4,5 tys. zł mniej niż w maju. Przeciętna zdolność kredytowa bezdzietnej pary spadła z kolei w czerwcu o ok. 12,9 tys. zł do ok. 531,6 tys. zł, a rodziny z dzieckiem – o ok. 6,2 tys. zł do ok. 614,5 tys. zł.

Banki różnie oceniają zdolność kredytową. W czerwcu różnica dla singla z dochodem 6 tys. zł sięgała 140 tys. zł, a dla rodziny z dzieckiem – aż 187 tys. zł. Najhojniejsze banki nie zawsze są najtańsze, więc kluczowy jest dobór najlepszej oferty.

Natomiast dzięki 20-proc. wkładowi własnemu, kwota na zakup mieszkania jest wyższa. W czerwcu rodzina 2+1 mogła sobie pozwolić na wydatek ok. 768,1 tys. zł, bezdzietna para – ok. 664,5 tys. zł, a singiel - ok. 514,5 tys. zł.

Więcej o zakupie mieszkania czytaj na Bizblog.pl:

Możliwości zakupu mieszkania dla singli

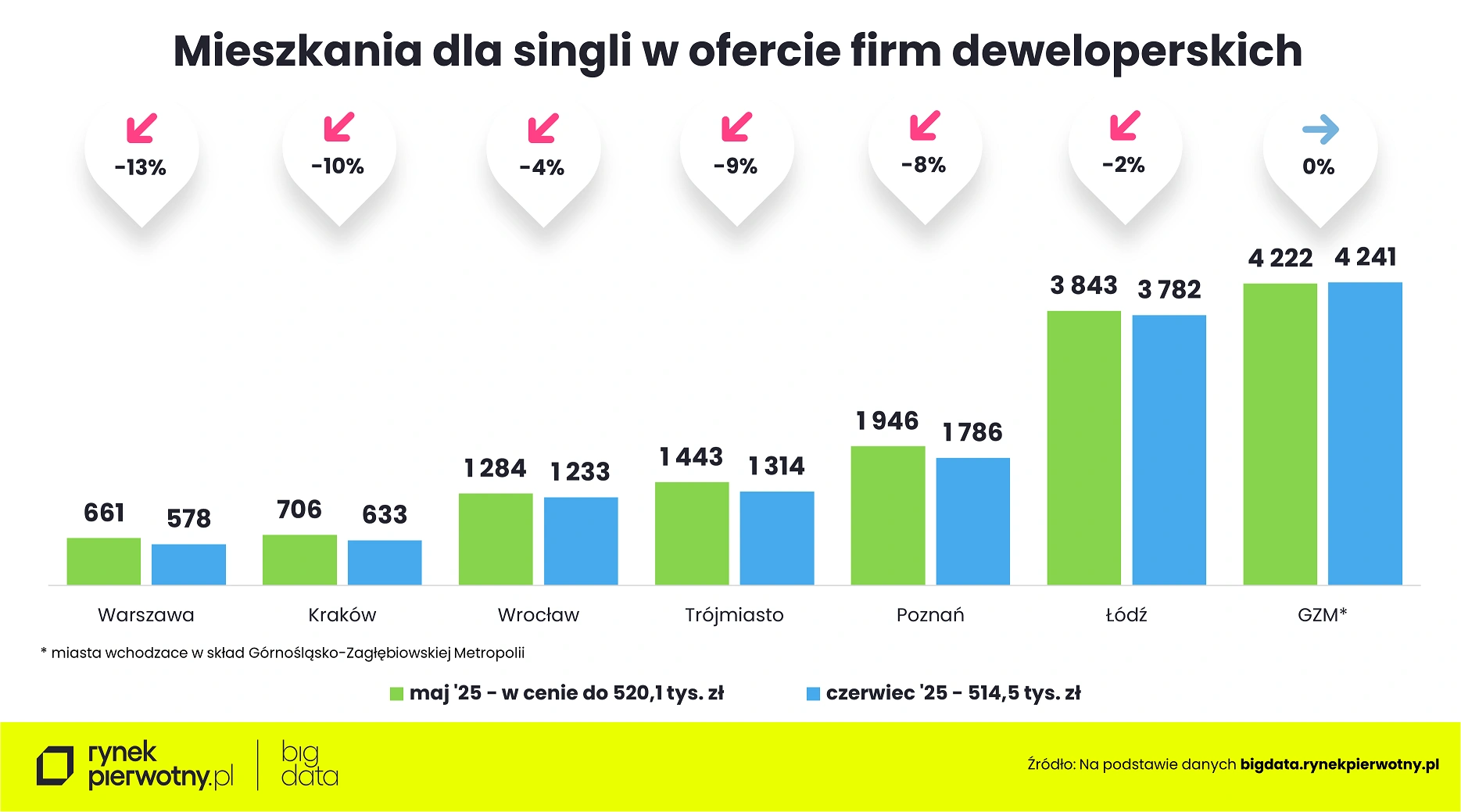

Jak duży jest wybór mieszkań dla tych trzech gospodarstw domowych? Z danych BIG DATA RynekPierwotny.pl wynika, że choć oferta mieszkań w największych miastach była rekordowa, to w czerwcu – przez spadek dostępności kredytów – zmniejszyła się liczba lokali w zasięgu finansowym przeciętnych gospodarstw domowych.

Najwięcej mieszkań do 514,5 tys. zł było w Górnośląsko-Zagłębiowskiej Metropolii (4,2 tys.) i Łodzi (3,8 tys.). W Łodzi oferta skurczyła się o 2 proc., a w Warszawie – najmniejsza z analizowanych – spadła w ciągu miesiąca o 83 lokale do niespełna 600.

Natomiast aż o 160 lokali zmniejszyła się w czerwcu oferta lokali z ujawnioną ceną do 514,5 tys. zł w Poznaniu (-8 proc.), o 129 – w Trójmieście (-9 proc.). W Krakowie liczba takich lokali zmniejszyła się o 10 proc., a we Wrocławiu o 4 proc.

W większości największych metropolii single mogli pozwolić sobie co najwyżej na dwupokojowe mieszkanie, choć w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii znaleźliby też bez problemu trzypokojowe.

Możliwości zakupu mieszkania dla bezdzietnej pary

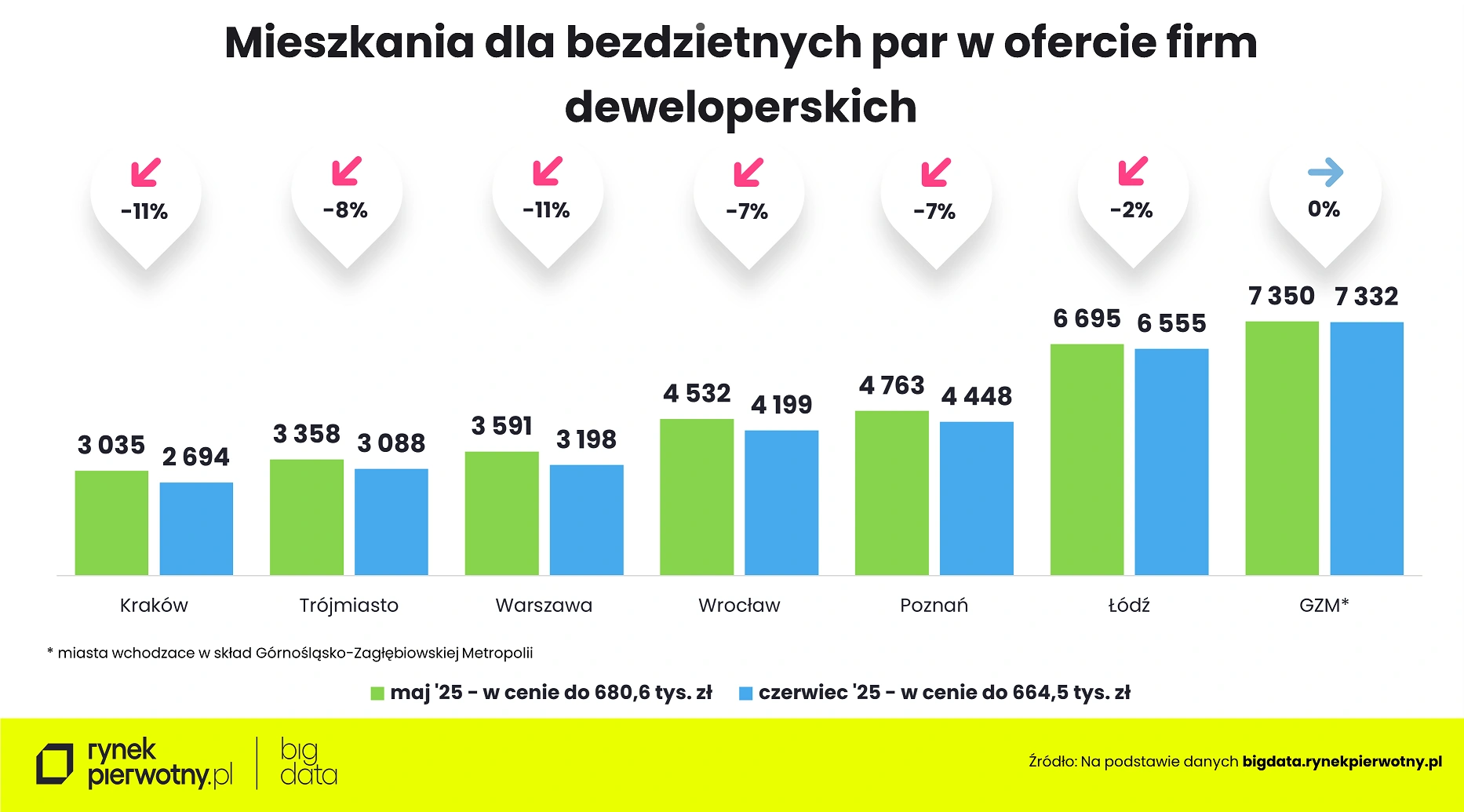

W czerwcu bezdzietne pary miały mniejszy wybór mieszkań niż w maju. W Warszawie oferta spadła o 11 proc. (do 3,2 tys.), podobnie w Krakowie (2,7 tys.). Spadki odnotowano też we Wrocławiu, Poznaniu, Trójmieście. Najwięcej ofert było w GZM i Łodzi.

Natomiast ta grupa nabywców mogła liczyć na całkiem sporo lokali trzypokojowych. Z kolei w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii nawet czteropokojowych. W Krakowie i Warszawie za kwotę do 664,5 tys. zł można było kupić w czerwcu głównie kawalerki i mieszkania dwupokojowe. Co ciekawe, tych drugich było tam więcej.

Możliwości zakupu mieszkania dla rodziny z dzieckiem

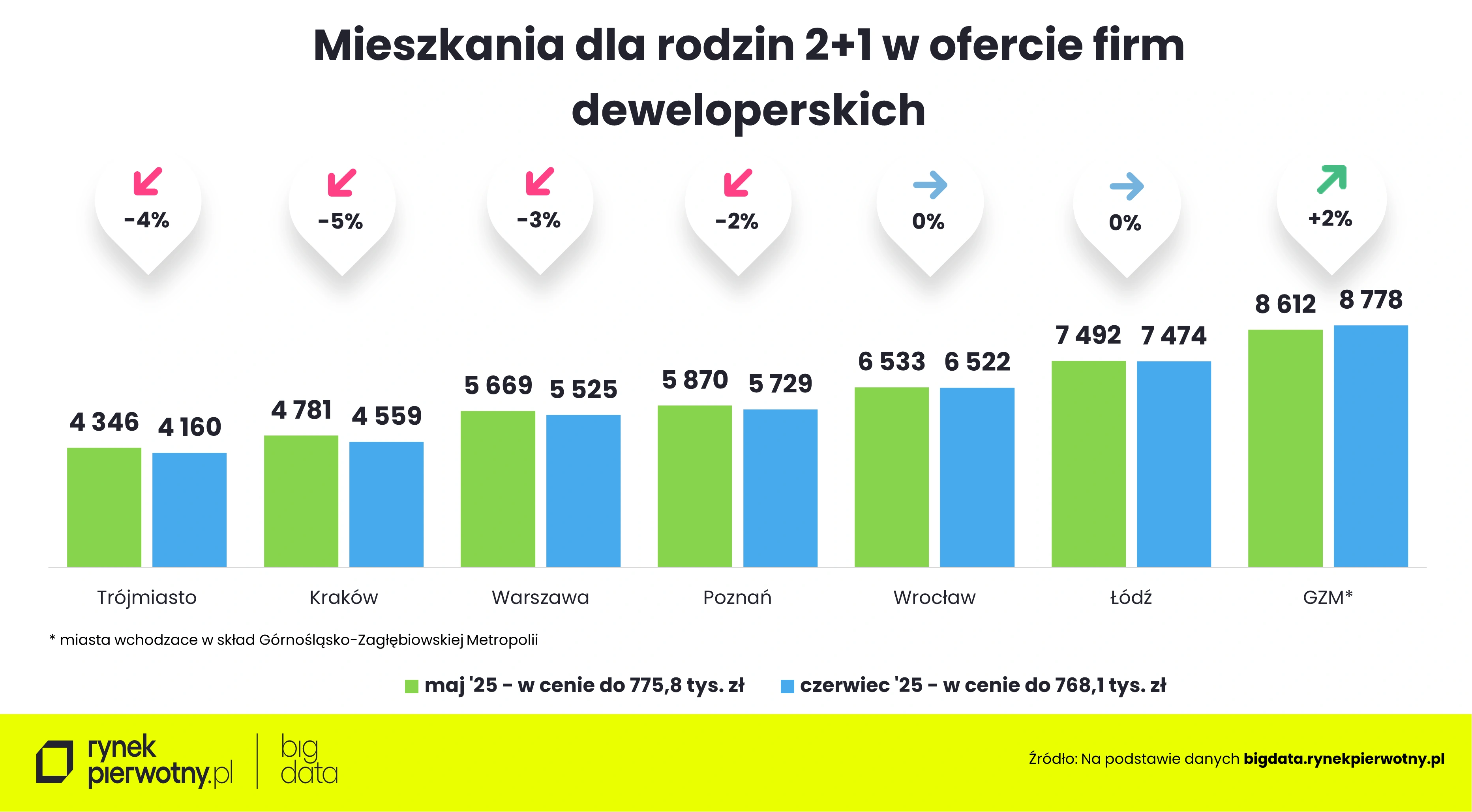

Rodziny z dzieckiem znalazły się w najlepszej sytuacji - przy ich zdolności kredytowej w każdej z metropolii mogły przebierać w tysiącach oferowanych mieszkań. Jednak w czerwcu ich liczba spadła o 5 proc. w Krakowie (do niespełna 4,6 tys.), o 4 proc. w Trójmieście (do niespełna 4,2 tys.), o 3 proc. w Warszawie (do ok. 5,5 tys.) i o 2 proc. w Poznaniu (do ok. 5,7 tys. lokali).

Wyjątkiem była Górnośląsko-Zagłębiowska Metropolia, w której oferta mieszkań w cenie do 768,1 tys. zł wzrosła do blisko 8,8 tys. (+2 proc.). Natomiast nie zmieniła się ona w Łodzi (blisko 7,5 tys. lokali) i Wrocławiu (ok. 6,5 tys.).

Za 768,1 tys. zł w większości metropolii dostępne były nawet mieszkania czteropokojowe. Najwięcej w GZM (554) i Łodzi (335), najmniej w Krakowie (21) i Warszawie (32). W praktyce wybór może być szerszy dzięki rabatom od deweloperów.

Szykują się żniwa na rynku mieszkań?

Lipcowa obniżka stóp poprawi zdolność kredytową, ale czerwcowa sprzedaż mieszkań rozczarowała. Kupujący wstrzymują się z decyzją, licząc na dalsze obniżki. W efekcie deweloperzy w części miast ograniczają nową podaż lokali.

Popyt na mieszkania nie pozostanie jednak obojętny na poprawiającą się dostępność kredytów mieszkaniowych. Jeśli w gospodarce, a w konsekwencji na rynku pracy, nie wydarzy się nic, co mogłoby zgasić optymizm nabywców kredytowych, to sprzedaż mieszkań wyraźnie się ożywi - uważa Marek Wielgo.

I zastanawia się, czy deweloperzy przyspieszą działania, licząc na sprzedażowe żniwa.