Nadchodzi czas tanich kredytów. Raty mogą spaść o nawet 20 proc.

Coraz więcej mówi się, że RPP lada moment podejmie decyzję o obniżce stóp procentowych. Oznacza to, że raty kredytów mieszkaniowych zaciągniętych w złotówkach będą niższe. Z kolei ci, którzy ubiegają się o kredyt, będą mieć wyższą zdolność kredytową. Eksperci przekonują, że za kilka kwartałów raty mogą być o prawie 20 proc. niższe niż dziś.

Gracze rynkowi nie tylko mają nadzieje na rychłe cięcia stóp procentowych, ale zdążyli je już uwzględnić w notowaniach takich instrumentów jak WIBOR, kontrakty FRA czy IRS. To znaczy, że prawdopodobieństwo takich ruchów jest bardzo wysokie. Gołębie nastawienie wyłania się z co najmniej kilku niedawnych wypowiedzi członków RPP.

Bardzo mocna deklaracja padła z ust Ludwika Koteckiego, który zasugerował, że na majowym posiedzeniu nie będzie prowadzona dyskusja na temat zasadności cięć stóp, ale nad skalą tego ruchu i tym, czy majowa decyzja powinna stanowić pojedyncze dostosowanie czy element cyklu. Na drugim biegunie mamy Joannę Tyrowicz, która publicznie deklaruje brak chęci do cięć stóp procentowych, a wcześniej opowiadała się za ich podwyżkami. To jednak od wielu miesięcy nie spotykało się z poparciem większości gremium decydującego o polityce monetarnej w Polsce.

Zapowiedź cięć stóp procentowych nie zawsze oznacza obniżki rat kredytów

Bartosz Turek, główny analityk HREiT uważa, że zapowiedź cięć stóp procentowych (tzw. gołębi zwrot) już dziś może mieć wpływ na oprocentowanie i wysokość rat kredytów. Inaczej wygląda to jednak w przypadku kredytów ze zmiennym oprocentowaniem, a inaczej z okresowo stałym. Efekt zbliżających się obniżek stóp procentowych jest też zupełnie inny dla osób, które kredyt mieszkaniowy już mają i dla tych, które dopiero zaciągnięcie takiego długu rozważają.

Spójrzmy na sytuację z perspektywy kogoś, kto ma dziś kredyt ze zmiennym oprocentowaniem. To jest przeważnie aktualizowane w cyklach 3-miesięczych (gdy oprocentowanie oparte jest o wskaźnik WIBOR 3M) i półrocznych (gdy oprocentowanie jest oparte o WIBOR 6M). To znaczy, że jeśli komuś bank aktualizował oprocentowanie odpowiednio kwartał lub dwa kwartały temu, to już lada moment może dostać informację o niższej racie – mówi Bartosz Turek, główny analityk HREiT.

Przy założeniach, że akurat 10 kwietnia 2025 roku bank aktualizuje oprocentowanie, biorąc pod uwagę najświeższe dostępne dane, a więc te na temat WIBORu, które zostały opublikowane na koniec dnia poprzedniego, czyli 9 kwietnia.

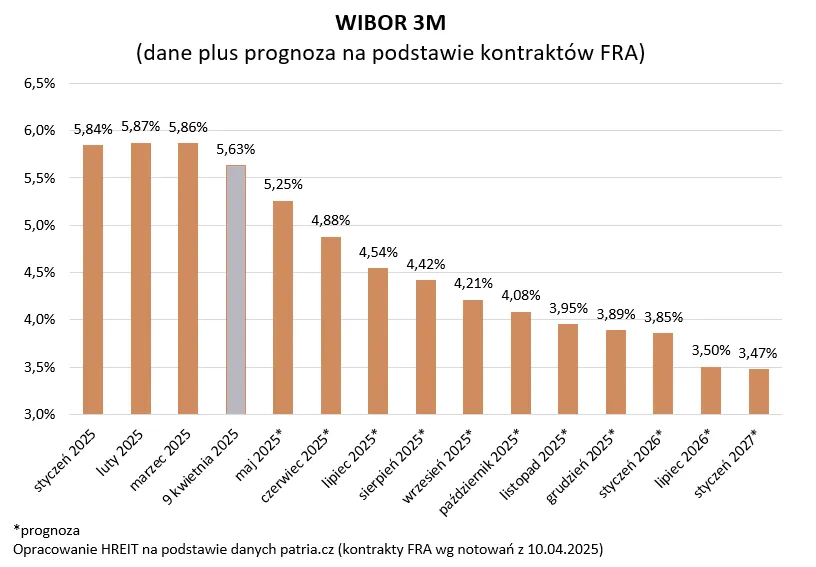

Jeśli mamy kredyt oparty o WIBOR 3M, to nie zobaczymy jeszcze jakichś rewolucyjnych zmian poziomu raty. Spadki WIBORu 3M są póki, co niewielkie. 3 miesiące wcześniej (9 stycznia) wskaźnik ten był wyceniany na 5,8 proc., a 9 kwietnia 5,63 proc. – twierdzi Bartosz Turek.

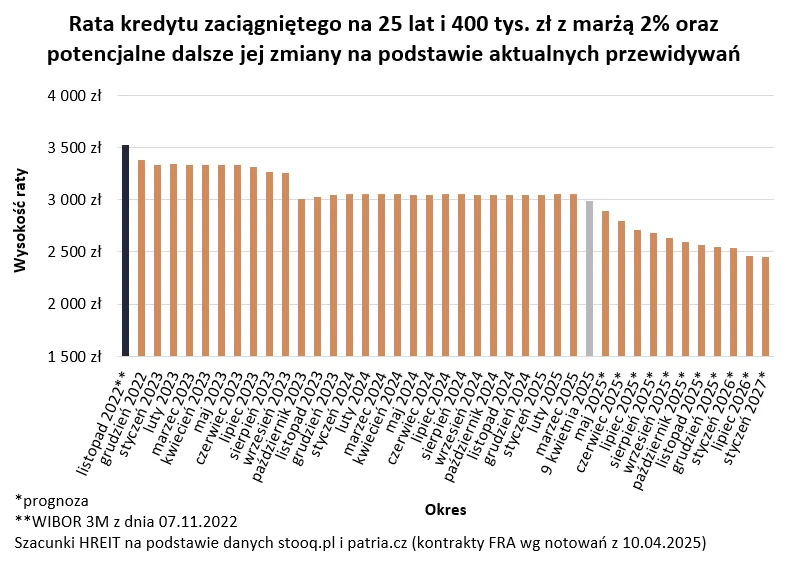

I dodaje, że w przypadku kredytu zaciągniętego na 400 tys. zł i 25 lat z marżą na poziomie 2 proc. oznacza to ratę niższą o około 40-50 zł, co przy jej wysokości na poziomie prawie 3 tys. zł miesięcznie oznacza wciąż brak rewolucji. Przy czym mowa jest o zmianie wywołanej jedynie mocną wiarą rynków w majowe cięcia stóp procentowych, a nie o korekcie wywołanej faktycznym podjęciem decyzji przez RPP.

W przypadku kredytów opartych o WIBOR 6M ruch byłby większy. 9 kwietnia WIBOR 6M wynosił bowiem 5,32 proc., a pół roku wcześniej, czyli 9 października było to 5,86 proc. W przypadku kredytu zaciągniętego na 400 tys. zł i 25 lat z oznacza to ratę niższa już o ponad 140 zł – ocenia główny analityk HREiT.

Jeśli prognozy są słuszne, to raty kredytów mogą spaść nawet o 15 proc.

Perspektywy kolejnych miesięcy wyglądają tu jeszcze lepiej o ile oczywiście wierzyć prognozom, bo te z rana 10 kwietnia sugerowały, że w grudniu stawka WIBOR 3M będzie na poziomie około 3,9 proc. To wyraźnie niżej niż dzisiejsze notowanie tego wskaźnika - wspomina Bartosz Turek.

I zapowiada, że jeśli faktycznie WIBOR 3M spadnie aż tak znacząco (tak sugerują kontrakty FRA), to raty kredytów mogą spaść nawet o około 15 proc. Idąc dalej, w perspektywie dwuletniej raty mogą pójść w dół o prawie 20 proc., o ile oczywiście faktycznie WIBOR 3M spadnie w okolice 3,5 proc.

Z punktu widzenia osoby, która rozważa dziś zaciągnięcie kredytu ze zmiennym oprocentowaniem, zmiany te oznaczają nie tylko potencjalnie niższe raty, ale też wyższą zdolność kredytową. Wszystko dlatego, że przy innych czynnikach stałych niższa rata oznacza, że bank będzie nam skłonny pożyczyć więcej przy konkretnym poziomie osiąganych dochodów - komentuje Bartosz Turek.

Z szacunków HREiT opartych o dane GUS wynika, że przewidywane cięcia stóp procentowych w perspektywie 2026 roku mogą doprowadzić do sytuacji, w której kredyty tak stanieją, że będzie na nie stać o około 1/3 więcej rodaków niż dotychczas. Jak dodamy do tego spodziewany w latach 2025-26 wzrost wynagrodzeń, to popyt na kredyty mieszkaniowe może wzrosnąć nawet o połowę.

Przy czym szacunki te zakładają, że zdolność kredytowa wprost przekładać się będzie na chęć zakupu mieszkania, a ceny nieruchomości pozostaną bez zmian, co w perspektywie kilku kwartałów wydaje się niemal niemożliwe.

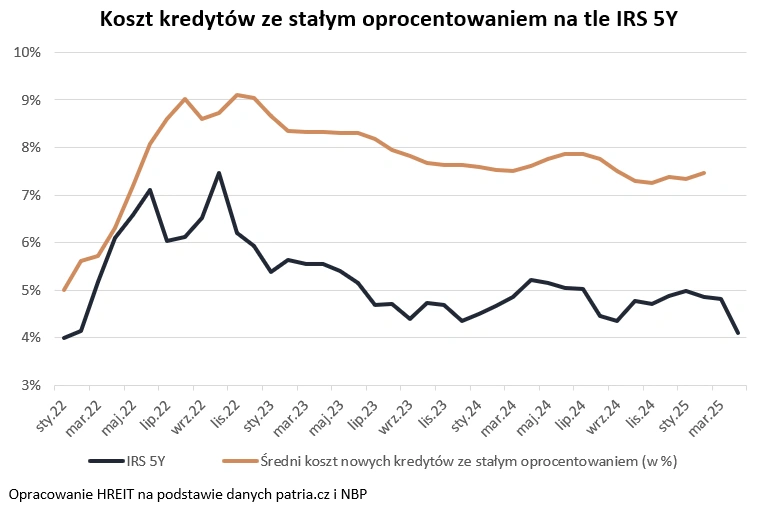

Koszt kredytów ze stałym oprocentowaniem na tle IRS 5Y

Eksperci HREiT wskazują, że oczekiwania odnośnie spadku stóp procentowych zaczynają wpływać na oprocentowanie kredytów z okresowo stałym oprocentowaniem. Chodzi o to, że gracze rynkowi, przewidując obniżanie się kosztu pieniądza w Polsce, zaczynają też inaczej handlować kontraktami na stopy procentowe. Dotyczy to też kontraktów IRS, o które oparte jest oprocentowanie kredytów z okresowo stałym oprocentowaniem.

W uproszczeniu załóżmy, że pięcioletni IRS jest podstawą do ustalenia oprocentowania kredytów ze stałym oprocentowaniem na 5 lat. Notowania z 10 kwietnia 2025 roku pokazują, że 5-letni IRS był notowany na poziomie około 4,1 proc. Chwilę potrwa, aby ta stawka zaczęła być uwzględniania w oprocentowaniu kredytów oferowanych przez banki, ale pozytywne dla kredytobiorców zmiany widoczne były też w marcu - tłumaczy główny analityk HREiT.

To już pozwoliło na spadki w cennikach banków. Warto przypomnieć, że w pierwszym tygodniu marca IRS 5Y notowany był przecież na poziomach zbliżonych nawet do 5 proc., a potem zaczął konsekwentny ruch w dół w kierunku 4,6 proc. pod koniec trzeciego miesiąca. Dopiero jednak po tym, jak ustami prof. Glapińskiego zakomunikowany został gołębi zwrot RPP, doszło do spadku IRS na łeb na szyję.

Efekt? Już dziś część banków zaczęła oferować kredyty hipoteczne z oprocentowaniem na poziomie 6-7 proc., podczas gdy jeszcze na początku roku normą było 7-8 proc. Jeśli faktycznie zacznie być realizowany scenariusz cięć stóp, to najpewniej nie będzie to koniec obniżek oprocentowania kredytów mieszkaniowych ze stałym oprocentowaniem - uważa Bartosz Turek.

Warto przy tym mieć świadomość, że obniżka oprocentowania 25-letniego kredytu o 1 pkt proc. oznaczać może ratę niższą o około 8 proc. Analogicznie wyższa może być też wtedy nasza zdolność kredytowa.

I dodaje, że jeśli do dalszego spadku oprocentowania tych kredytów faktycznie dojdzie, to w pierwszej kolejności skorzystają na tym osoby, które podpisują nowe umowy. Osoby, które spłacają już kredyt ze stałym oprocentowaniem ustalanym z góry na przykład na 5 lat, do końca trwania tego okresu nie zobaczą ani niższych, ani wyższych rat w swoich harmonogramach spłaty długu. Wartą rozważenia może być tu za jakiś czas opcja refinansowania, czyli zaciągnięcia nowego (tańszego) kredytu w celu spłaty tego, który spłacamy obecnie.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Czy teraz jest odpowiedni czas na kredyt ze zmiennym oprocentowaniem

Z punktu widzenia osób, które dziś zaciągają kredyt mieszkaniowy, próba optymalnego wyboru pomiędzy kredytem ze stałym i zmiennym oprocentowaniem niesie za sobą szczyptę spekulacji. Wszystko dlatego, że choć rynek przeważnie trafnie odczytuje momenty, w których stopy procentowe mogą pójść w dół, to przecież nikt nie zna przyszłości.

Nie możemy wykluczyć, że dojdzie do jakichś fundamentalnych zmian i RPP nie tylko nie obniży stóp procentowych, ale nawet je podniesie. Prawdopodobieństwo takiego scenariusza wydaje się dziś znikome, ale żyjemy w na tyle ciekawych czasach, że niczego nie można wykluczyć - mówi główny analityk HREiT.

I wyjaśnia, że teoretycznie zadłużając się dziś, optymalnie byłoby najpierw wybrać kredyt ze zmiennym oprocentowaniem, aby potem zmienić go (refinansować) na kredyt z oprocentowaniem stałym w momencie, w którym stopy procentowe będą znacznie niższe. Tyle teoria, bo praktyka pisze nam różne scenariusze.

Jeśli więc ktoś obawia się, że jego domowy budżet nie udźwignie raty, gdyby ta nieoczekiwanie zaczęła rosnąć, a do tego najważniejsze są dla niego stabilność i bezpieczeństwo – rozwiązaniem jest raczej kredyt o stałym oprocentowaniu - szacuje Bartosz Turek.

Zwraca też uwagę na to, że jeśli jednak kogoś stać na ryzyko, to warto rozważyć dziś zaciągnięcie kredytu ze zmiennym oprocentowaniem, który potem zamienimy na kredyt ze stałym oprocentowaniem, gdy na przykład cykl obniżek stóp procentowych będzie się miał ku końcowi. I choć może to dać wymierne korzyści, to należy pamiętać, że nikt ich nam nie gwarantuje, a podejmujemy przy takiej strategii dodatkowe ryzyko.

Nie trzeba nawet daleko sięgać pamięcią wstecz, aby zobaczyć, że w połowie 2023 roku gracze rynkowi również spodziewali się, że w perspektywie kilkunastu miesięcy raty kredytów miały spaść o około 20 proc. Prognoza była więc podobna do tej, która pada dziś - podsumowuje Bartosz Turek, główny analityk HREiT.

Zdaniem eksperta teraz wiadomo już jednak, że z ówczesnej prognozy niewiele wyszło, a RPP faktycznie obniżyła stopy procentowe, ale tylko w ramach dwóch decyzji i tylko o 100 punktów bazowych (jesienią 2023 roku), co tylko w około 1/3 zrealizowało oczekiwania rynkowe formułowane w połowie 2023 roku.