Złoto dla NBP. Prezes Glapinski już prawie dopiął swego

Do osiągnięcia 30-procentowego udziału złota w rezerwach brakuje już tylko 5 proc. – szacują analitycy. W ciągu roku bank centralny zwiększył zasoby o kilkadziesiąt ton. Co to oznacza dla Polski i Polaków?

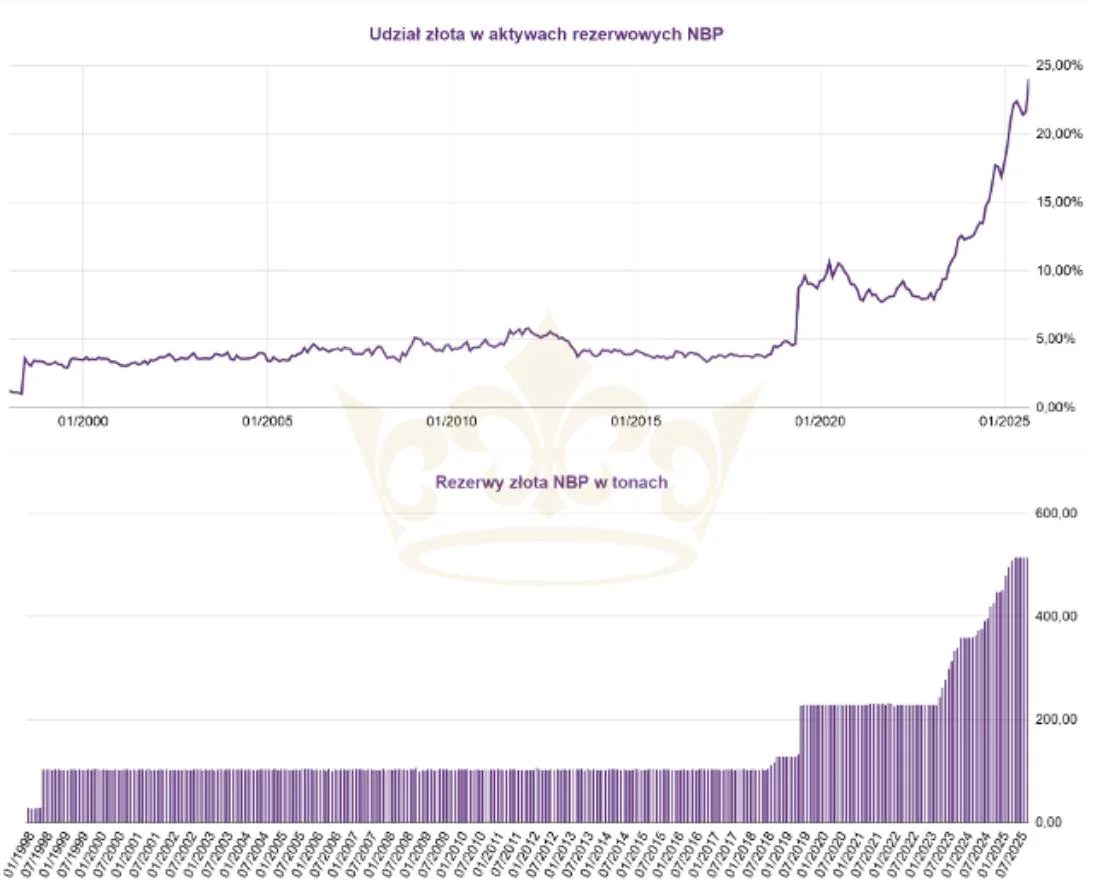

NBP zapowiedział kilka tygodni temu, że zwiększa udział złota w aktywach rezerwowych do 30 proc. W pierwszej połowie 2025 r. należeliśmy do największych nabywców kruszcu na świecie, a stan posiadania przekroczył 520 ton (ok. 25 proc. rezerw). Za kilka dni – na początku listopada – bank centralny pokaże nowe dane, które pokażą tempo dojścia do celu.

Złoto – pod warunkiem przechowywania pod własną kontrolą – ma tę wyjątkową cechę, że nie jest niczyją obietnicą. Nie można go zablokować ani wyzerować – tłumaczy Tomasz Gessner, główny analityk Tavex.

Trend nie dotyczy wyłącznie Polski. Z danych Światowej Rady Złota (World Gold Council) wynika, że większość banków centralnych deklaruje dalsze zwiększanie zasobów kruszcu. Polska była największym nabywcą w II kwartale 2025 r. (dodała 19 ton; łącznie ok. 515 ton, czyli ok. 22 proc. rezerw).

Kontekst: agencje ratingowe i ucieczka w twarde aktywa

Wrzesień przyniósł zmianę perspektyw ratingowych Polski na „negatywną” u dwóch globalnych agencji Fitch i Moody’s, m.in. z powodu wyższych potrzeb pożyczkowych i kosztów obrony. To podbija wrażliwość gospodarki na wahania rynków długu – argument, który zwolennicy „złotej kotwicy” przywołują najczęściej.

Równolegle instytucje finansowe oczekują, że banki centralne utrzymają zakupy kruszcu także w kolejnych latach. Goldman Sachs pisze wprost o „strukturalnym” popycie sektora oficjalnego i podniesionych celach na 2026 r.

To nie spekulacja, lecz długoterminowa polityka bezpieczeństwa. W przeciwieństwie do obligacji złoto nie niesie ryzyka kredytowego konkretnego państwa – podkreśla Tomasz Gessner.

Co to znaczy w praktyce – dla firm i konsumentów

Dla przedsiębiorców i gospodarstw domowych sygnał jest czytelny: państwo wzmacnia poduszkę bezpieczeństwa na wypadek skrajnych scenariuszy. Nie chodzi o „polowanie” na krótkoterminowy zysk, lecz o dywersyfikację rezerw, która:

- Stabilizuje wiarygodność finansową kraju w okresach rynkowych zawirowań (mniejsza zależność od dolara/euro i rentowności długu).

- Wzmacnia odporność systemu na szoki geopolityczne i sankcyjne (złota nie da się „wyłączyć” decyzją jednego rządu).

Dla firm efekt jest pośredni, ale ważny: im niższa premia za ryzyko kraju, tym tańszy kapitał i stabilniejsze otoczenie inwestycyjne.

Dla klientów detalicznych komunikat brzmi: w globalnym portfelu aktywów rośnie rola twardych zabezpieczeń – co nie jest jednak automatyczną rekomendacją zakupu złota inwestycyjnego, tylko informacją o trendach w polityce rezerw.

Czytaj więcej w Bizblogu o zakupach złota przez NBP

Czy 30 proc. to dużo?

Turcja ma 40 proc. złota w rezerwach, Rosja utrzymuje ok. 30 proc., a USA i Niemcy 75-77 proc.

Naszym celem jest, by złoto stanowiło około 30 proc. wszystkich aktywów rezerwowych NBP – zapowiedział we wrześniu prezes Adam Glapiński.

Formalną decyzję o zwiększeniu udziału złota do 30 proc. aktywów rezerwowych zarząd NBP podjął 11 września. Według ekonomistów taki poziom bywa uznawany za „złotą kotwicę” dla krajów rynków wschodzących, które chcą ograniczyć ryzyka walutowe i geopolityczne.

Na co patrzeć w najbliższych tygodniach

- Miesięczne dane NBP o rezerwach (początek listopada) pokażą, czy bank znów kupował złoto i jak szybko rośnie jego udział w aktywach.

- Raporty WGC o zakupach banków centralnych (aktualizacje miesięczne/kwartalne) pozwolą ocenić, czy „fala zakupów” wciąż przybiera.

Do nowego celu brakuje nam 5 proc. Jeśli utrzymamy tempo, 30 proc. może zostać osiągnięte szybciej, niż zakładano – zapowiada Tavex.