Zarabiasz 6 tys. zł? Takie mieszkanie możesz kupić na kredyt

Na jak wysoki kredyt hipoteczny może liczyć 30-letni singiel zarabiający 6 tys. zł na rękę? Ile od banku pożyczy na mieszkanie para w tym samym wieku, która łącznie ma miesięcznie 8 tys. zł netto? Jaką zdolność kredytową ma małżeństwo 35-latków z dzieckiem z zarobkami na poziomie 10 tys. zł? Zobaczcie najnowsze wyliczenia.

Eksperci portali Rankomat.pl i RynekPierwotny.pl postanowili sprawdzić, czy młodzi mieszkańcy największych miast w Polsce, którzy zarabiają przeciętnie, mogą sobie pozwolić na zakup mieszkania na kredyt. W tym celu prześwietlili ofertę banków, a także firm deweloperskich.

Ile wynoszą przeciętne zarobki? Zgodnie z najnowszymi danymi Głównego Urzędu Statystycznego, przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w kwietniu 2024 r. wyniosło 8272 zł brutto. Natomiast w Warszawie przeciętna płaca w marcu wyniosła ponad 10,6 tys. zł brutto. Nie oznacza to jednak, że młode osoby zarabiają aż tyle w stolicy lub w innych miastach kraju. Dlatego eksperci przyjęli pewne założenia: 30-letni singiel zarabia 6 tys. zł netto, para 30-latków ma w sumie 8 tys. zł netto, a małżeństwo 35-latków z dzieckiem - 10 tys. zł netto. Dodatkowo założono dość optymistycznie, że wszystkie te osoby aspirujące do własnego M mają umowę o pracę na czas nieokreślony, nie mają żadnych zobowiązań kredytowych, które obniżyłyby ich zdolność kredytową, a także że udało im się zaoszczędzić 20 proc. kosztów zakupu mieszkania, dzięki temu, że wcześniej mieszkali z rodzicami. Na ile banki otworzą przed nimi swoje skarbce?

Zdolność kredytowa Polaków przestała rosnąć

Choć zdolność kredytowa praktycznie stale rosła od dołka, jaki zaliczyła w 2022 r., do marca tego roku, to eksperci z Rankomat.pl nie mają najlepszych wieści i wskazują, że zdolność kredytowa w kwietniu 2024 r. nie tylko wyhamowała, ale nawet wyraźnie spadła. Przez to, że banki zaczęły bardziej restrykcyjnie ją oceniać i jest ona niższa niż jeszcze pod koniec ubiegłego roku. W efekcie ci, których w tym okresie zarobki nie wzrosły, nie mogą liczyć na wyższe kwoty od banków.

Największe korekty są widoczne w przypadku co najmniej dwuosobowych gospodarstw domowych. Muszą się one liczyć z tym, że banki udzieliłyby im kredytu niższego nawet o kilkanaście tysięcy w porównaniu do oferty z marca – wyjaśnia Konrad Pluciński, ekspert Rankomat.pl.

I zwraca również uwagę, że jest ogromna różnica w tym, jak poszczególne banki obliczają zdolność. Np. w przypadku trzyosobowego gospodarstwa domowego z miesięcznym dochodem w wysokości 10 tys. zł netto ta różnica jest większa niż 200 tys. zł.

Jednak jak przypomina ekspert, banki, które oferują najwyższe kwoty, nie są jednocześnie najtańsze.

Więcej o kredytach hipotecznych przeczytasz na Bizblog.pl:

Ceny nowych mieszkań nie pomagają w ich zakupie

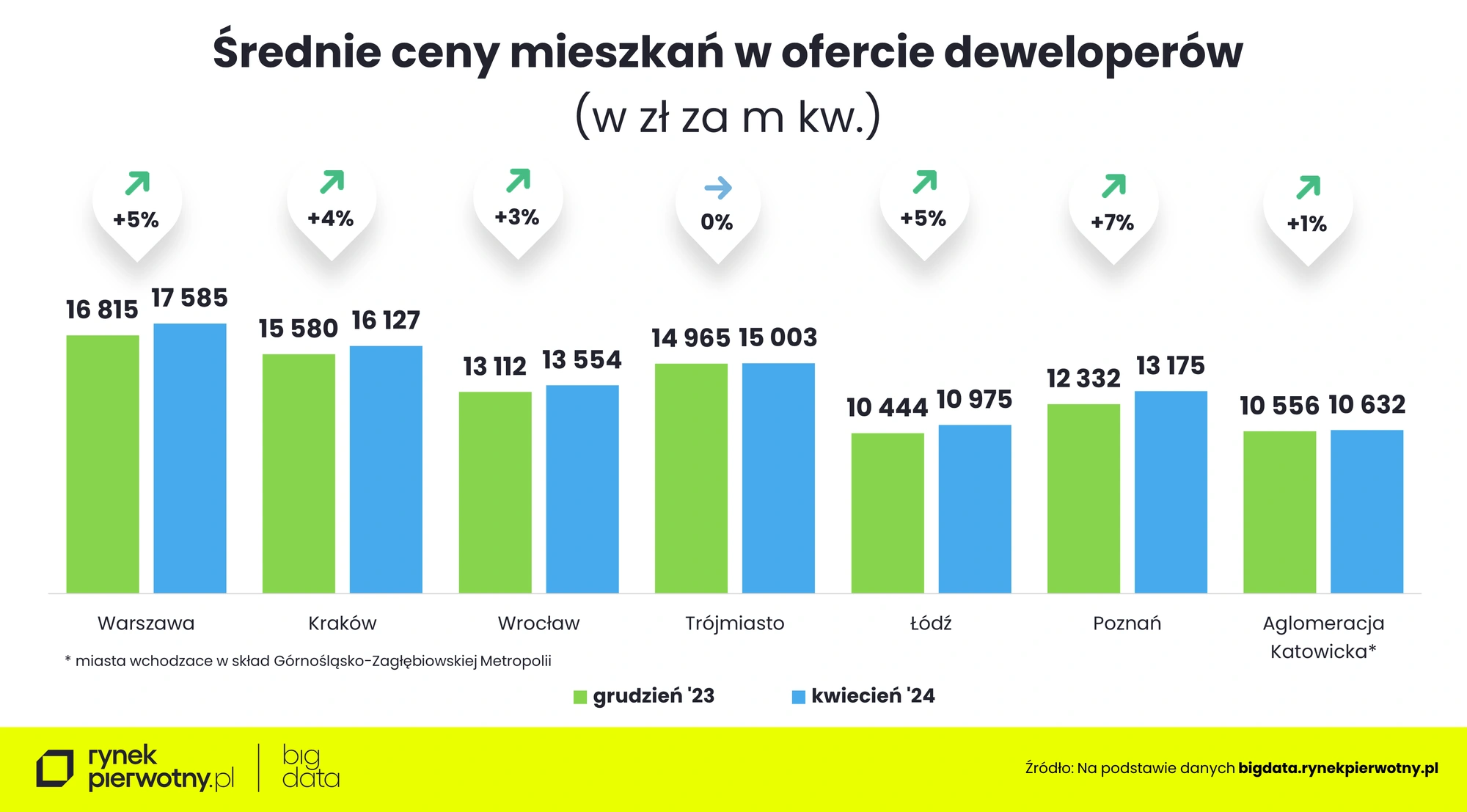

Kolejnym problemem jest także to, że rosną ceny nowych mieszkań. W kwietniu najwyższe podwyżki odnotowano w Poznaniu, gdzie od początku roku średnia cena metra kwadratowego w ofercie firm deweloperskich wzrosła aż o 7 proc., przekraczając pułap 13 tys. zł za mkw.

Z kolei biorąc pod uwagę cenę, to na podium jest Warszawa. Średnia cena nowego mieszkania w stolicy to ponad 17,5 tys. zł za mkw. Na drugim miejscu jest Kraków - ponad 16 tys. zł za mkw., a na trzecim Trójmiasto - ponad 15 tys. zł za mkw.

Najlepiej wyprowadzić się na Śląsk lub do Łodzi

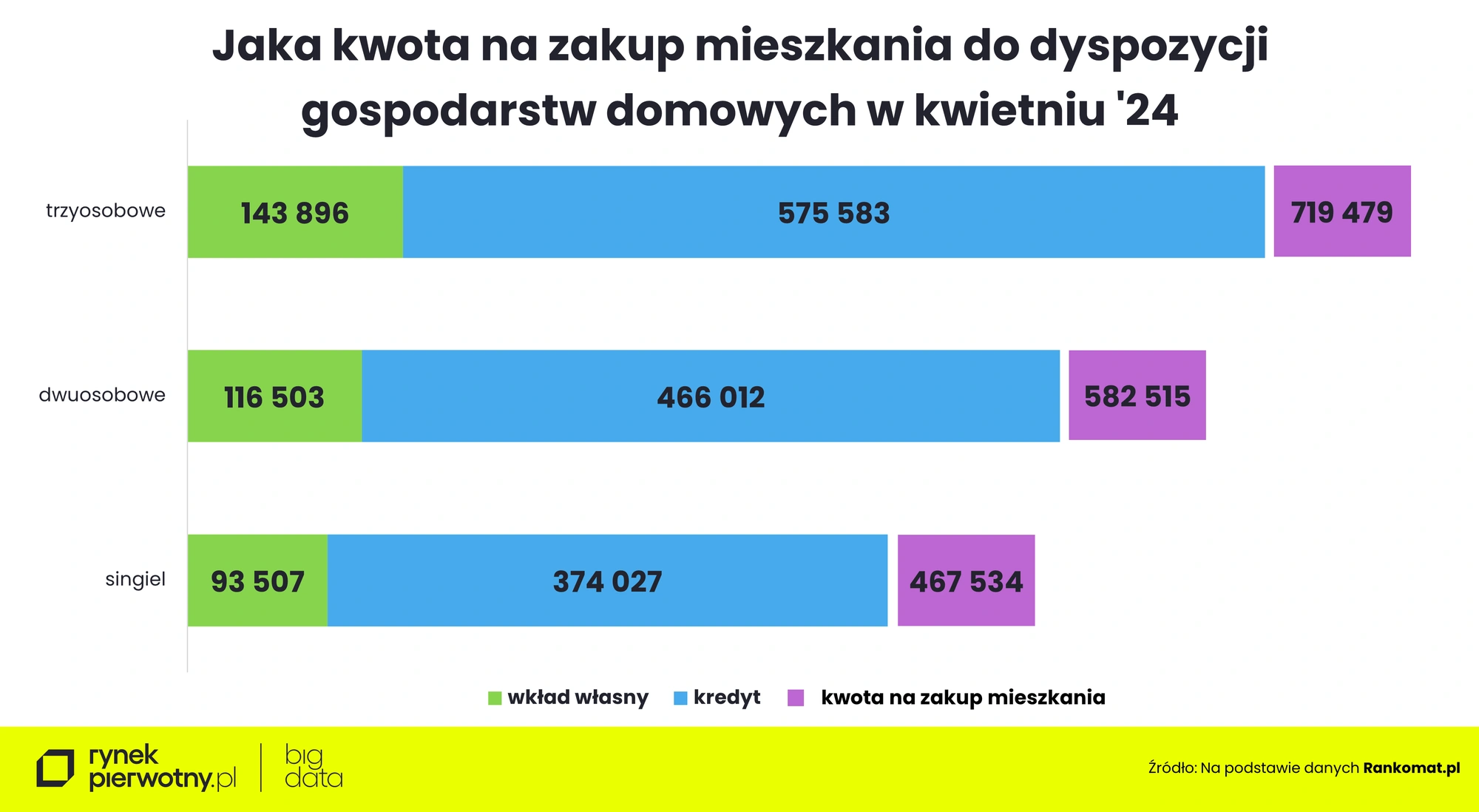

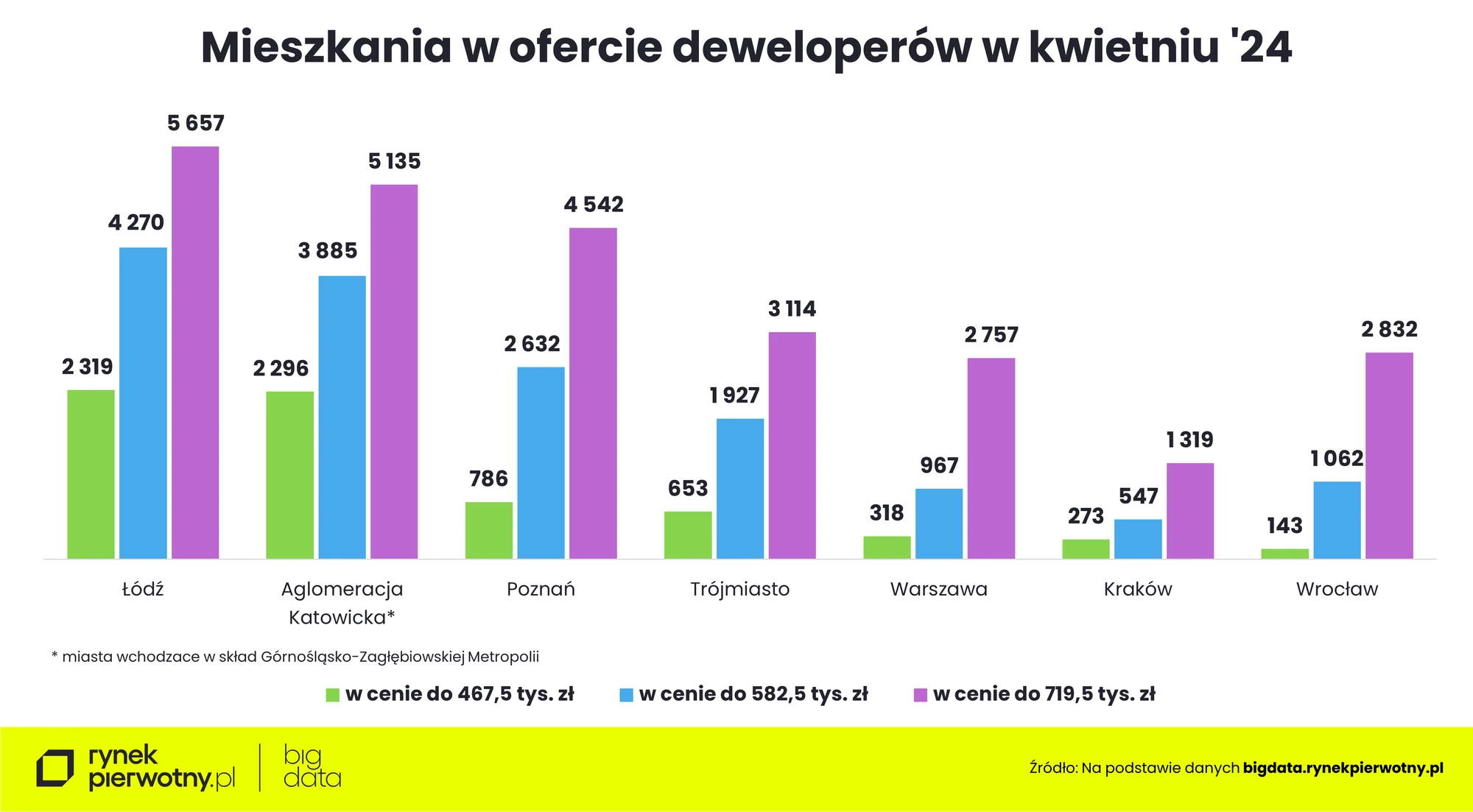

Na jak duże mieszkania mogą liczyć przykładowe gospodarstwa domowe? Wiele zależy od miasta. Natomiast zgodnie z założeniem - te osoby mają wkład własny i dzięki temu kwota na zakup mieszkania, którą dysponują, jest większa. Dla uproszczenia autorzy analizy przyjęli, że wszystkie koszty transakcyjne mieszczą się w tej kwocie. A także to, że rodzice obiecali pomóc młodym w ewentualnym wykończeniu oraz umeblowaniu mieszkania. Rodzina 2+1 może więc sobie pozwolić na wydatek blisko 720 tys. zł. Bez problemu znajdzie więc dla siebie lokum w każdej z największych metropolii i to nawet czteropokojowe mieszkanie lub większe. Najwięcej tak dużych metraży jest w Górnośląsko-Zagłębiowskiej Metropolii (ponad 500) i Łodzi (ponad 300). Jednak można je znaleźć jeszcze także w pozostałych metropoliach, choć w Krakowie może to graniczyć z cudem.

Z kolei pary bez dzieci znajdą setki lokali trzypokojowych również w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii. W pozostałych metropoliach za 582,5 tys. zł mogą kupić głównie mieszkania dwupokojowe.

A co z singlem, który dysponuje niespełna 468 tys. zł na zakup nowego mieszkania? Z danych BIG DATA RynekPierwotny.pl wynika, że największy wybór nowych mieszkań w cenie do ok. 467,5 tys. zł jest w Łodzi i w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii (ponad 2 tys.). Za tę kwotę singiel może tam kupić nawet trzypokojowe mieszkanie. Natomiast w pozostałych metropoliach może on liczyć co najwyżej na „dwójkę”. Z kolei we Wrocławiu, Krakowie i Warszawie oferta mieszkań do 500 tys. zł błyskawicznie się kurczy. Na przykład w stolicy Dolnego Śląska jest ich obecnie niespełna 150, a jeszcze pod koniec ubiegłego roku było przeszło 460.

Jak widać, w największych miastach mieszkania są wciąż dostępne dla gospodarstw domowych o przeciętnych dochodach. Niestety, wybór jest coraz mniejszy. Decydując się na mieszkanie w dobrej lokalizacji trzeba się pogodzić z tym, że będzie ono miało niewielki metraż. Dla kogoś, komuś zależy na większej powierzchni mieszkania, może to oznaczać konieczność przeprowadzki do peryferyjnych dzielnic miasta lub do którejś z okalających je miejscowości – uważa Marek Wielgo, ekspert portalu RynekPierwotny.pl