Zdolność kredytowa rośnie. Ten bank pożyczy najwięcej na mieszkanie

Zdolność kredytowa Polaków rośnie adekwatnie do ich rosnących pensji. I jak wskazuje HREIT, trzyosobowa rodzina dysponująca dwiema średnimi krajowymi może na zakup mieszkania pożyczyć już średnio 691 tys. zł. Jest też gorsza wiadomość - oprocentowanie kredytów również poszło w górę.

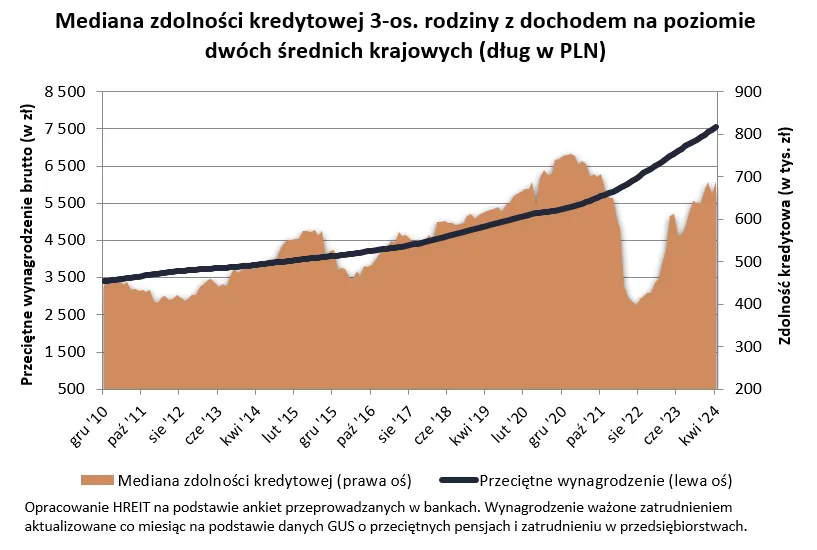

Rosnące wynagrodzenia i taniejące kredyty – to miały być dwa główne motory wzrostu zdolności kredytowej w 2024 r. Pierwszy z tych motorów radzi sobie nawet lepiej, niż można się było spodziewać. W drugim jednak nie zadziałał rozrusznik. Wbrew formułowanym jeszcze niedawno prognozom, Rada Polityki Pieniężnej nie wróciła póki co na ścieżkę obniżek stóp procentowych - mówi Bartosz Turek, główny analityk HRE Investment Trust.

Z punktu widzenia kredytobiorców to zła wiadomość, bo przecież od nich zależy cena i dostępność kredytów mieszkaniowych. I niestety na kolejne cięcia stóp przyjdzie nam jeszcze poczekać.

Takie decyzje wciąż są oczekiwane jako najbardziej prawdopodobny scenariusz na przyszłość, ale według przewidywań najwcześniej będą one miały miejsce w drugiej połowie, a raczej pod koniec bieżącego roku. Tak przynajmniej sugerują dziś ekonomiści czy notowania kontraktów terminowych na stopę procentową - wyjaśnia Bartosz Turek.

I zwraca uwagę, że konsekwencją tego przeciągającego się oczekiwania jest dziś podwyżka oprocentowania kredytów oferowanych przez banki (do niecałych 7,8 proc. obecnie z 7,65 proc. na początku roku). Tym negatywnym zmianom w pełni daje jednak odpór wspomniany na wstępie wzrost wynagrodzeń.

Więcej o kredytach hipotecznych przeczytasz na Bizblog.pl:

Polacy w bankach dostają więcej na zakup mieszkania

Z danych zebranych przez HREIT wynika, że trzyosobowa rodzina, która dysponuje dwiema pensjami w wysokości średniej krajowej (ok. 7,8 tys. zł brutto), może liczyć, że bank pożyczy jej na zakup mieszkania średnio aż 691 tys. zł. A to już bardzo blisko poziomów zdolności kredytowej z końca 2021 r.

To wciąż odrobinę mniej (1,3 proc. mniej) niż we wrześniu 2021 r., a więc przed podwyżkami stóp procentowych. Z drugiej jednak strony zdolność kredytowa naszej przykładowej familii jest dziś o 3/4 wyższa niż w połowie 2022 r., a więc w szczytowym momencie ostatniej hipotecznej posuchy - komentuje Bartosz Turek.

Ten bank pożyczy najwięcej na zakup mieszkania

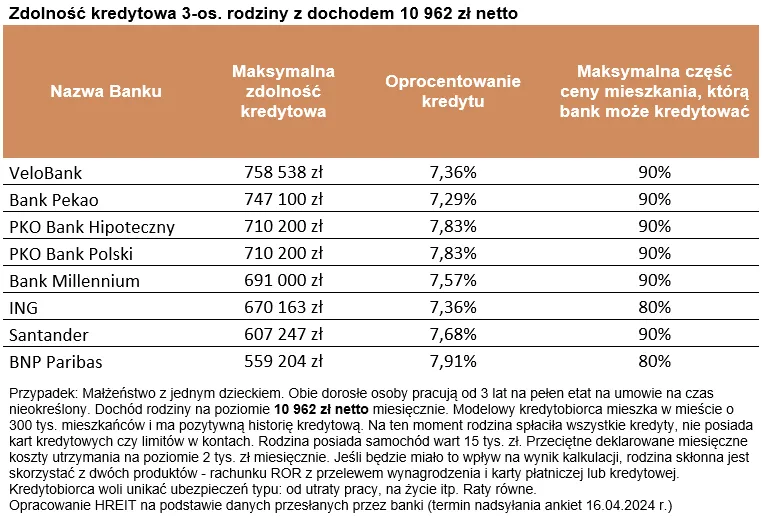

Banki pożyczają coraz więcej, ale należy przy tym pamiętać, że przeciętna zdolność kredytowa na poziomie 691 tys. zł. jest medianą, czyli połowa instytucji deklaruje możliwość pożyczenia na zakup mieszkania większej kwoty, a połowa mniejszej. Dlatego też niektóre banki są skłonne pożyczyć trzyosobowej rodzinie z dwoma średnimi krajowymi powyżej 700 tys. zł, a niektóre nawet 200 tys. zł mniej - w okolicach 600 tys.

I tak najmniej pożyczy bank BNP Paribas - jedynie trochę ponad 559 tys. zł. W zakresie 600-700 tys. zł kredyt użyczą Santander, ING oraz Bank Millenium. Ale już cztery kolejne banki deklarują, że zaoferowaliby takiej przykładowej rodzinie już powyżej 700 tys. Najwięcej obiecuje VeloBank - ponad 758 tys. zł (pod tym linkiem możesz złożyć wniosek o kredyt w tym banku). Na drugim miejscu jest Bank Pekao - ponad 747 tys. zł (tu możesz złożyć wniosek kredytowy). Trzecie miejsce ex aequo zajął PKO Bank Hipoteczny oraz PKO Bank Polski.

Warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt, szybki proces udzielania kredytu lub preferencje dla konkretnych grup zawodowych czy budownictwa energooszczędnego - podkreśla Bartosz Turek, główny analityk HRE Investment Trust.