Polacy biorą kredyty mieszkaniowe jak szaleni. Analitycy w szoku

Zakończenie rządowego dopalacza w postaci Bezpiecznego kredytu 2 proc. ma negatywny wpływ na kredyty mieszkaniowe, ale nie aż tak, jak zakładali analitycy. Analizy z początku roku wskazywały, że liczba wnioskodawców zmniejszy się o połowę, a jednak najnowsze dane mówią o spadku na poziomie ok. 30 proc. Z kolei wartość zapytań o hipoteki w ciągu roku wzrosła prawie o 70 proc.

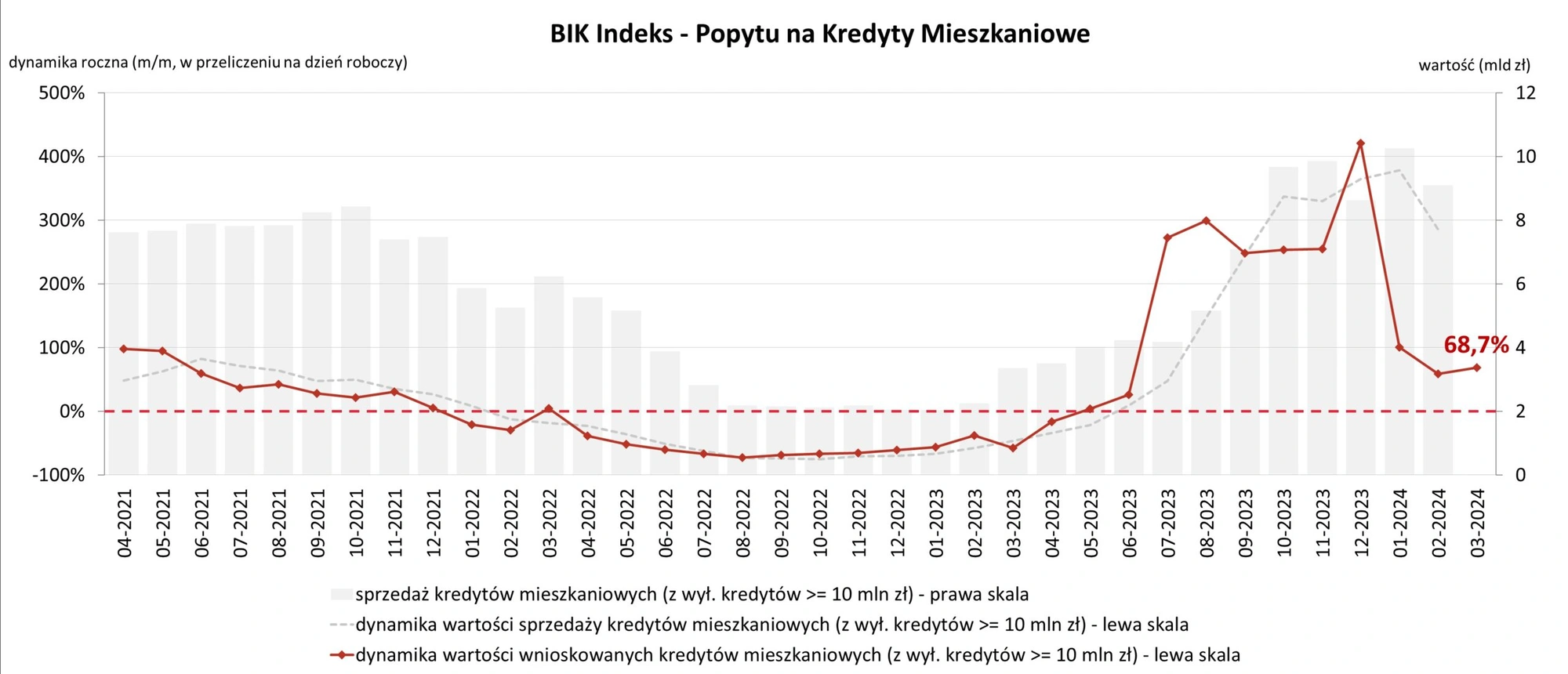

Według danych BIK w marcu 202 4 r. o kredyt mieszkaniowy wnioskowało 29,66 tys. potencjalnych kredytobiorców, co oznacza rok do roku wzrost o 33,5 proc. Ale zainteresowanie urosło też od lutego – liczba osób wnioskujących o hipotekę wzrosła o 11,3 proc.

Wartość zapytań wzrosła o 70 proc.

Ponadto w marcu banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 68,7 proc. w porównaniu do marca 2023 r. Z kolei średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła 430 tys. zł w marcu 2024 r. i była wyższa o 15,3 proc. niż w marcu 2023 r. Ale – w porównaniu do lutego 2024 r. wzrosła nieznacznie, bo tylko o 0,6 proc.

Co obecnie dzieje się na rynku? Prof. Waldemar Rogowski, Główny Analityk Grupy BIK, podkreśla, że popyt na kredyty mieszkaniowe, co było do przewidzenia, wyhamował po zakończeniu przyjmowania wniosków w ramach Programu Bezpieczny kredyt 2 proc.

Jest on niższy niż w II półroczu 2023 r., ale jednak pozostaje on wyraźnie wyższy (o 30-40 proc.) niż w pierwszym półroczu ubiegłego roku. Pomimo obaw nie spadł on więc do poziomu sprzed uruchomienia programu. Istotnym czynnikiem wpływającym na wartość bieżącego odczytu Indeksu Popytu jest większa liczba wnioskodawców, która wzrosła z 22,22 tysięcy w marcu zeszłego roku do 29,66 tysięcy w marcu b.r. – tłumaczy ekspert.

Ponadto wzrost liczby wnioskujących w marcu tego roku to w dużym stopniu efekt niskiej zeszłorocznej bazy, „zamrożenia” popytu na kredyty mieszkaniowe w marcu 2023 r., w następstwie wysokiego poziomu stóp procentowych oraz wysokiej inflacji.

Więcej o rynku mieszkaniowym oraz hipotekach przeczytasz na Bizblog.pl:

Popyt nie tak niski jak przed uruchomieniem rządowego dopalacza

Drugim ważnym aspektem determinującym poziom Indeksu jest wzrost średniej kwoty wnioskowanego kredytu do 430 tys. zł – to kwota o ponad 15 proc. wyższa niż w marcu 2023 r. Jest ona jednak niższa o 1,2 proc. niż w grudniu ub. roku, co jest również efektem braku programu wsparcia kredytobiorców. Beneficjenci programu BK2 proc. wnioskowali i zaciągali kredyty na wyższą średnią kwotę w porównaniu z kredytobiorcami „rynkowymi - mówi ekspert.

Dodaje też, że realny wzrost wynagrodzeń przy stabilnym poziomie stóp procentowych pomyślnie wpływa na wzrost zdolności kredytowej, a w konsekwencji pozwoli na zwiększenie średniej wartości wnioskowanego kredytu w kolejnych miesiącach tego roku.

Co istotne, marcowe dane zaskoczyły nieco analityków. Negatywny wpływ zakończenia programu dopłat na liczbę wniosków o kredyty jest mniejszy, niż zakładali.

Analizy z początku roku wskazywały, że liczba wnioskodawców zmniejszy się o połowę, jednak spadek wynosi około 30 proc. Popyt na kredyty mieszkaniowe nie powrócił więc do niskiego poziomu sprzed uruchomienia programu BK2 proc. – zaznacza Rogowski.