RPP nie obniżyła stóp procentowych. Banki: i co z tego?

Średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych spadło do 4,6 proc., a w lutym aż siedem banków obniżyło stawki promocyjnych depozytów – wynika z najnowszej analizy. Jeśli w marcu Rada Polityki Pieniężnej zdecyduje się na cięcie stóp, przeciętna realnie zakładana lokata może w tym roku spaść nawet w okolice 2,5 proc.

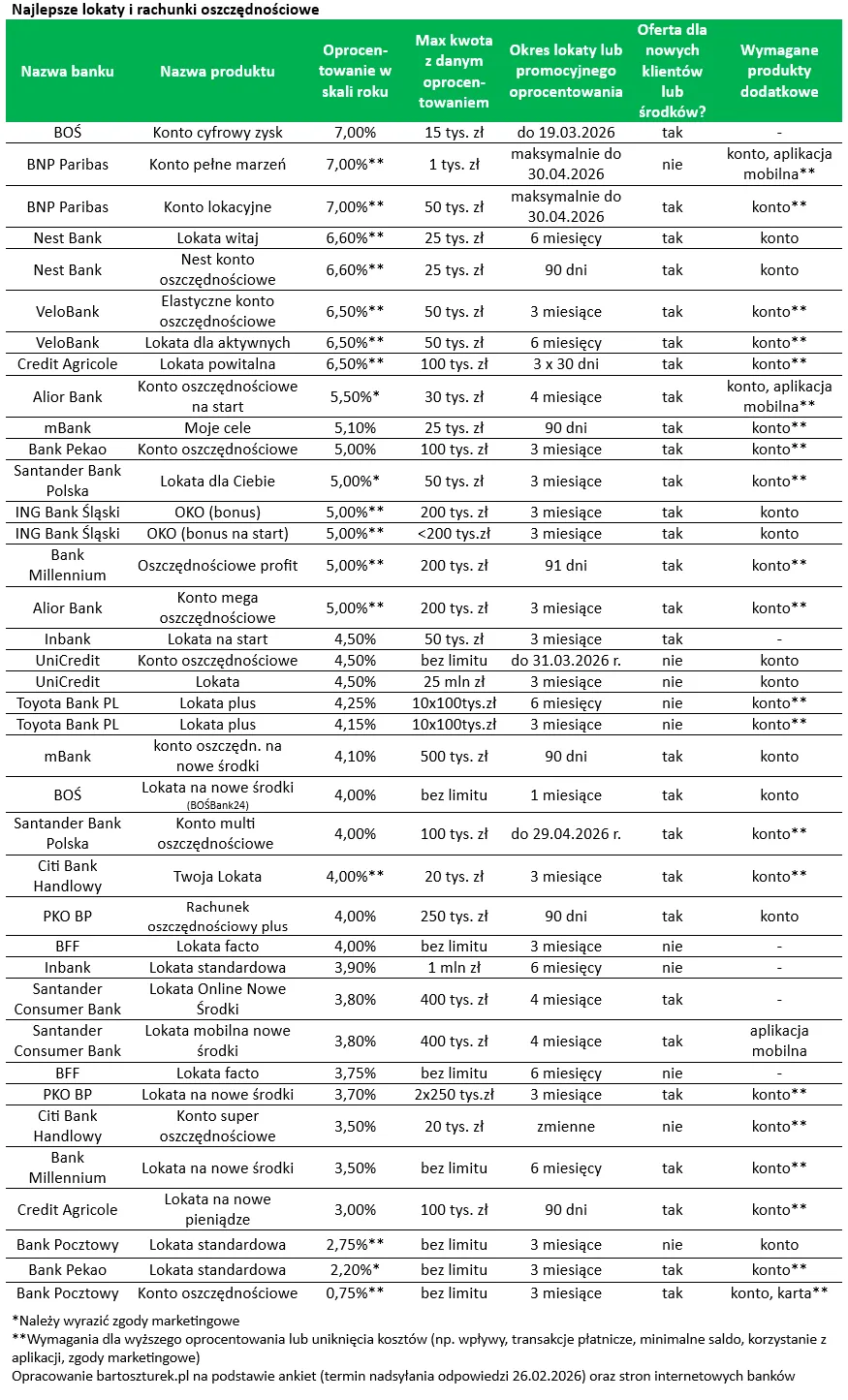

Z najnowszej analizy analityka Bartosza Turka wynika, że mimo trwającej jeszcze pauzy w obniżkach stóp procentowych banki zaczęły już ciąć oprocentowanie depozytów.

W lutym siedem banków dalej cięło oprocentowanie promocyjnych lokat i rachunków oszczędnościowych i to pomimo wciąż jeszcze trwającej pauzy w cięciu stóp przez RPP – zauważa Bartosz Turek, niezależny analityk.

Średnie oprocentowanie najlepszych ofert spadło do 4,6 proc. To o ponad 0,8 pkt proc. mniej niż przed rokiem.

Na czele zestawienia wciąż są trzy propozycje z oprocentowaniem 7 proc. w skali roku. Problem w tym, że to oferty mocno ograniczone. W jednym z przypadków maksymalna kwota depozytu została obniżona do zaledwie 1 tys. zł.

Jak podkreśla autor raportu, poza limitem kwoty dochodzą dodatkowe warunki: konto osobiste, regularne wpływy, aktywna karta, aplikacja mobilna czy zgody marketingowe. Często promocje są też ograniczone czasowo – do połowy marca lub końca kwietnia.

Jak się to wszystko weźmie pod uwagę, to dodatkowa korzyść ze spełnienia tych wszystkich warunków to od dosłownie kilku do stu kilkudziesięciu złotych – zauważa Turek.

Więcej w Bizblogu na temat pieniędzy

6 proc., ale pod pewnymi warunkami

Lepsze warunki, choć nadal z obostrzeniami, oferują depozyty oprocentowane na poziomie 5-6 proc. W tym przypadku maksymalne kwoty zaczynają się od kilkudziesięciu tysięcy złotych i sięgają nawet 200 tys. zł.

Często jednak są to oferty dla nowych klientów albo wymagające przelania nowych środków. Standardem jest też aktywne korzystanie z konta i karty.

Turek zaznacza w analizie, że ranking obejmuje wyłącznie czyste depozyty bez łączenia ich z funduszami inwestycyjnymi czy kredytami oraz produkty objęte gwarancjami BFG lub odpowiednika z UE.

Promocje swoje, rzeczywistość swoje

Najważniejsza część raportu dotyczy jednak nie promocyjnych stawek, lecz realnego oprocentowania faktycznie zakładanych lokat.

Z danych NBP za grudzień 2025 r. wynika, że przeciętna lokata była oprocentowana na niewiele ponad 3,3 proc. W przypadku depozytów do miesiąca oraz tych powyżej roku stawka spadła już do 2,7 proc.

To ponad dwa razy mniej niż w przypadku czołowych promocyjnych depozytów – wskazuje autor opracowania.

Analityk zwraca uwagę, że tylko niewielka część klientów aktywnie wyszukuje promocje i spełnia wszystkie bankowe warunki. Większość lokuje środki na standardowych zasadach, przy wyraźnie niższym oprocentowaniu.

Co zrobi RPP?

Autor analizy nie ma wątpliwości, że dalszy kierunek zależy od decyzji Rady Polityki Pieniężnej.

Jeśli – zgodnie z przewidywaniami – w marcu dojdzie już do obniżek kosztu pieniądza w Polsce, to oprocentowanie przeciętnej faktycznie zakładanej lokaty może spaść poniżej 3 proc. – ostrzega Turek.

W jego ocenie kolejne cięcia stóp to prosta droga do zniknięcia ostatnich ofert z siódemką z przodu. W wariancie z kilkoma obniżkami w 2026 r. przeciętne oprocentowanie realnie zakładanych lokat może spaść nawet w okolice 2,5 proc.

To szczególnie istotne w kontekście skali oszczędności Polaków. Z danych NBP wynika, że w styczniu br. na rachunkach bankowych znajdowało się 1,45 bln zł.

Autor wskazuje, że przy tak niskich stopach część oszczędzających może zacząć szukać alternatywy – od detalicznych obligacji skarbowych po bardziej ryzykowne inwestycje, jak nieruchomości czy fundusze.

Dla banków oznacza to jedno: depozyty przestają być atrakcyjnym produktem marketingowym, a wracają do roli taniego finansowania. Dla klientów – że 2026 r. może okazać się rokiem lokat z dwójką z przodu.