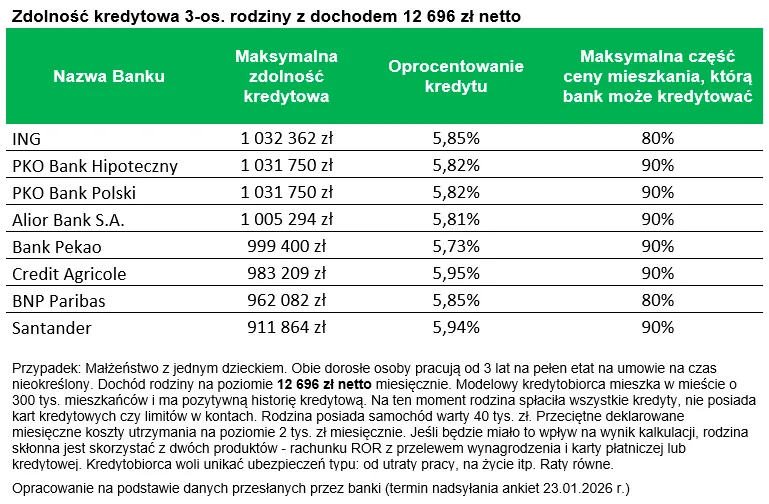

Bank da ci milion na mieszkanie. ING, PKO BP i Alior na czele

Zdolność kredytowa Polaków jest dziś najwyższa od niemal pięciu lat. Z danych zebranych od banków wynika, że trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może dziś pożyczyć na zakup mieszkania nawet ponad milion złotych.

Trochę ponad milion złotych – taka jest obecnie przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wskazuje Bartosz Turek, analityk rynku nieruchomości.

To rekord w ujęciu nominalnym, choć – jak zastrzega Bartosz Turek – realnie kredyty mieszkaniowe wciąż nie są tak łatwo dostępne jak przed laty.

Nominalny rekord, realne ograniczenia

Ekspert zwraca uwagę, że sam milion złotych nie oznacza dziś tego samego, co kilka lat temu. Skumulowana inflacja z ostatnich pięciu lat sięgnęła około 44 proc., co mocno osłabiło siłę nabywczą pieniądza. Po uwzględnieniu wzrostu cen i wynagrodzeń dostępność kredytów wciąż pozostaje wyraźnie niższa niż w najlepszych momentach poprzedniej dekady.

Choć banki deklarują chęć pożyczenia najwyższych kwot w historii, to po urealnieniu ich o inflację wciąż brakuje od około 10 do 30 proc. do sytuacji, w której można mówić o naprawdę łatwym dostępie do kredytów – zauważa Turek.

Tańsze kredyty robią różnicę

Głównym czynnikiem poprawy zdolności kredytowej jest spadek oprocentowania kredytów hipotecznych. Jeszcze rok temu standardem były stawki na poziomie 7-8 proc., dziś coraz częściej zaczynają się one od „piątki z przodu”.

Analityk podkreśla, że to bezpośredni efekt obniżek stóp procentowych. Rada Polityki Pieniężnej w 2025 roku obniżyła stopę referencyjną z 5,75 proc. do 4 proc., a banki szybko przełożyły tańszy pieniądz na ofertę kredytową.

Jeśli sprawdzą się prognozy, w bieżącym roku możliwe są kolejne obniżki stóp o 50-100 punktów bazowych, co może jeszcze poprawić dostępność kredytów mieszkaniowych – wskazuje Turek.

Banki walczą o klienta

Na zdolność kredytową wpływa również rosnąca konkurencja między bankami. Marże kredytów hipotecznych spadły w ciągu roku o około 10-25 punktów bazowych. Zdaniem analityka to sygnał, że sektor znów aktywnie walczy o udział w rynku.

Czytaj więcej w Bizblogu o zdolności kredytowej

Jednocześnie wyższy podatek dochodowy banków – CIT – nie jest dziś w widoczny sposób przerzucany na kredytobiorców.

Na razie efekt wyższego CIT-u bardziej widać w niższym oprocentowaniu depozytów niż w presji na wzrost marż kredytów mieszkaniowych – ocenia Turek.

Większe mieszkanie w zasięgu

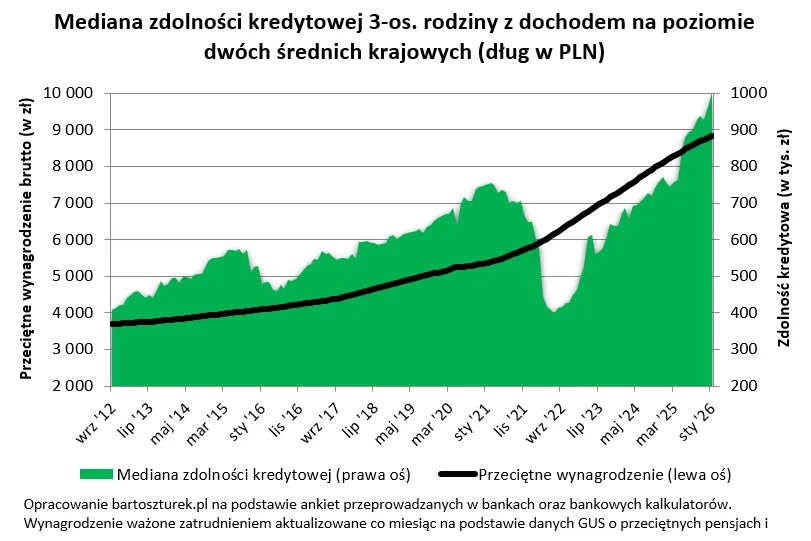

Poprawa zdolności kredytowej ma bardzo konkretny wymiar. Przy założeniu wysokiego wkładu własnego i pełnego wykorzystania zdolności kredytowej, trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych mogłaby dziś kupić w Warszawie mieszkanie o powierzchni ponad 76 mkw.

To aż o 20 mkw. więcej niż rok wcześniej i niemal dwa razy więcej niż w 2022 roku, gdy wysokie stopy procentowe i restrykcyjna polityka banków ograniczały dostęp do kredytów.

W połowie 2022 roku taka rodzina mogła kupić w stolicy mniej niż 40 metrów kwadratowych. Dziś mówimy o zupełnie innej skali możliwości – podkreśla analityk.

Milion nie dla wszystkich, ale już nie wyjątek

Choć milion złotych zdolności kredytowej to mediana, a nie standard dla każdego, dane pokazują wyraźną zmianę. W styczniu 2026 roku wszystkie banki deklarowały gotowość udzielenia takiej rodzinie co najmniej 900 tys. zł kredytu, a w kilku instytucjach kwoty przekraczały już milion.

W lipcu 2022 roku mediana zdolności kredytowej spadła poniżej 400 tys. zł. Skala zmiany w nieco ponad trzy lata jest ogromna – podsumowuje Bartosz Turek.