Zdolność kredytowa w kosmosie. Wiesz, na jakie mieszkanie cię stać?

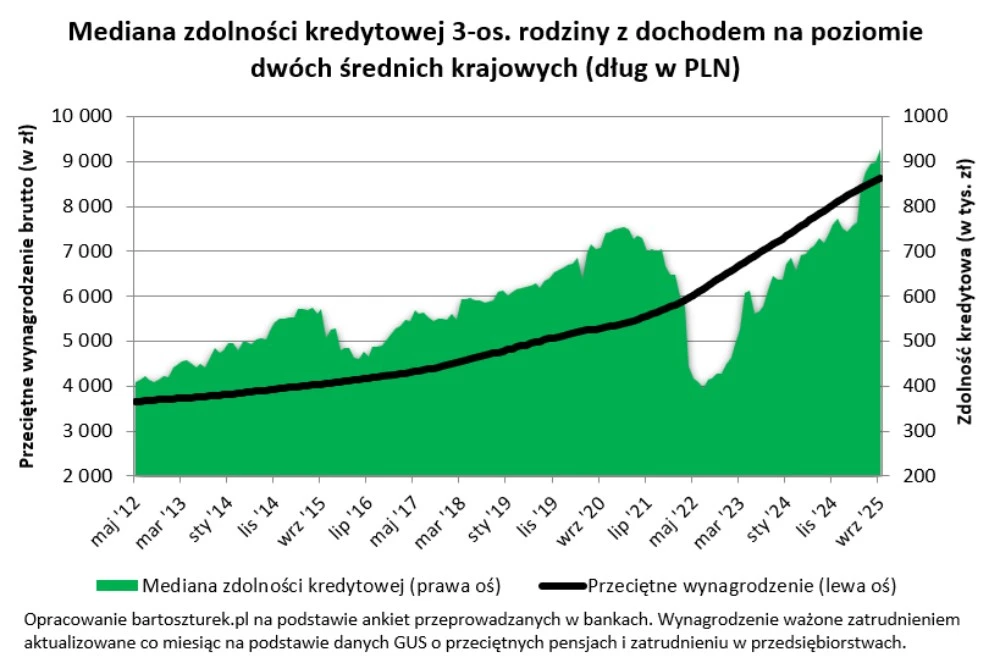

Jeszcze trzy lata temu trzyosobowa rodzina mogła w banku pożyczyć niespełna 400 tys. zł. Dziś ta sama rodzina z dochodem na poziomie dwóch średnich krajowych może liczyć już na prawie 930 tys. zł – wynika z wyliczeń Bartosza Turka, analityka rynku nieruchomości. To absolutny rekord i aż o 29 proc. więcej niż rok temu.

Prawie 930 tysięcy złotych – taka jest obecnie przeciętna zdolność kredytowa trzyosobowej rodziny. To najwięcej w historii i o ponad jedną czwartą więcej niż przed rokiem – podkreśla Turek.

Według analityka o tak silnym odbiciu przesądziły trzy czynniki: spadające stopy procentowe, niższe oprocentowanie hipotek i rosnące wynagrodzenia. Jeszcze w połowie 2022 roku stopa referencyjna NBP wynosiła 6,75 proc., a banki musiały przyjmować bardzo ostre założenia co do dalszych podwyżek. Teraz sytuacja jest zupełnie inna – stopy spadły do 4,75 proc., a oferty kredytowe są już znacznie niżej oprocentowane.

Na początku roku nowe hipoteki kosztowały zwykle 7-8 proc. w skali roku, dziś to bliżej 6,25 proc. W połączeniu z rosnącymi płacami daje to rodzinom możliwość pożyczania znacznie większych kwot – wskazuje Turek.

Czytaj w Bizblogu o kredytach hipotecznych

Liderzy i outsiderzy rynku

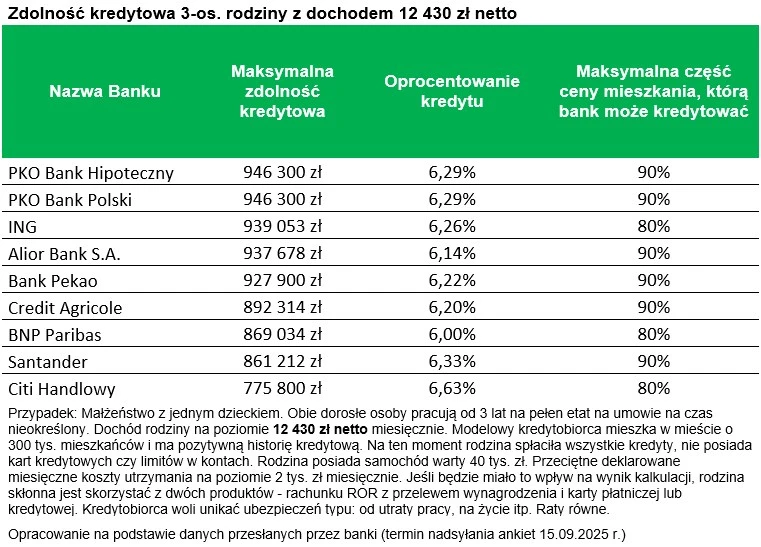

Z jego zestawienia wynika, że najbardziej hojni pozostają najwięksi gracze. PKO BP i jego hipoteczna spółka córka oferują zdolność na poziomie ok. 946 tys. zł, ING – 939 tys. zł, Alior – 938 tys. zł, a Pekao – 928 tys. zł. Bardziej zachowawcze podejście prezentuje Citi Handlowy, gdzie maksymalna zdolność dla modelowej rodziny to 776 tys. zł.

Turek zauważa, że choć różnice są znaczące, to nawet te „słabsze” wyniki są o kilkadziesiąt procent wyższe niż jeszcze rok temu.

Analityk podkreśla też, że konsumenci nie powinni patrzeć wyłącznie na tabelki pokazujące najwyższe możliwe kwoty kredytu.

Zdolność kredytowa to jedno, ale liczy się pełny koszt finansowania. Bank może dać niższy procent, ale w zamian będzie wymagał dodatkowych produktów – kont, kart czy ubezpieczeń – mówi Turek.

Dlatego jego zdaniem kluczowe jest sprawdzanie RRSO, prowizji i dodatkowych opłat, a także zostawienie sobie marginesu bezpieczeństwa w budżecie.

Co dalej ze stopami i ratami?

Turek prognozuje, że to nie koniec dobrych wieści dla kredytobiorców. Po wrześniowej decyzji RPP rynek spodziewa się jeszcze jednej obniżki stóp w tym roku, a w 2026 roku – dalszych cięć.

Scenariusze zakładają, że docelowa stopa NBP spadnie do 3,5 proc. To oznaczałoby dalsze obniżki rat, ale pamiętajmy, że to tylko prognozy, a nie gwarancje – zaznacza analityk.