Koniec lokat z siódemką z przodu. To ostatnia szansa, by skorzystać

Banki tną zyski z lokat, przerzucając koszty podatku CIT na klientów. Bartosz Turek wskazuje, że mimo stabilnych stóp RPP, oferty słabną, a realne oprocentowanie depozytów rzadko przekracza obecnie skromne 3,5 proc.

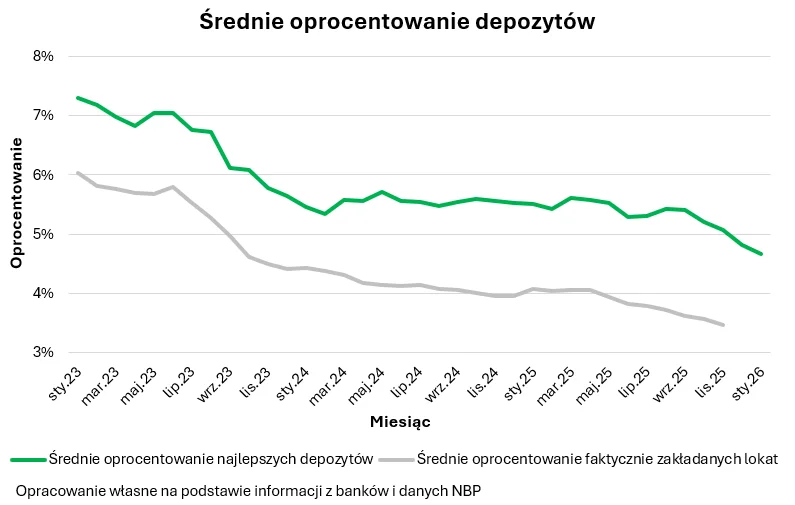

Mniej niż 4,7 proc. - tyle wynosi obecnie średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych. To mniej niż przed miesiącem (spadek o 0,15 pkt proc.) i wyraźnie mniej niż przed rokiem (o ponad 0,83 pkt proc.).

Jednak Bartosz Turek, niezależny analityk podaje, że w porównaniu z końcówką grudnia aż 11 banków zdecydowało się na obniżenie oprocentowania promocyjnych depozytów. Z drugiej strony tylko 3 instytucje postanowiły solidniej zawalczyć o względy oszczędzających, wprowadzając lepsze warunki promocji w przypadku lokaty lub rachunku oszczędnościowego.

Banki tną oprocentowanie depozytów mimo braku decyzji RPP

Bartosz Turek zauważa, że styczniowa redukcja oprocentowania depozytów była o tyle ciekawa, że na ostatnim posiedzeniu RPP nie zdecydowała się na cięcie stóp procentowych. Co prawda rynek spodziewa się, że taki ruch zostanie wykonany już na początku lutego. Do tego banki potrzebowały trochę czasu, aby uwzględnić w oferowanych stawkach obniżki stóp dokonane jeszcze w ubiegłym roku.

Jego zdaniem w styczniu na poziomie oprocentowania depozytów ciążyć mogła jeszcze jedna ważna zmiana. Chodzi o nałożony na banki wyższy podatek dochodowy (CIT). W klasycznej ekonomii regułą jest, że racjonalnie działające firmy podwyżkę kosztów starają się, choć w części przerzucić na swoich klientów.

W przypadku depozytów jest to o tyle łatwe, że mamy tu do czynienia z mniej zażartą konkurencją pomiędzy bankami. Na pewno jest ona mniej zażarta niż w przypadku rynku kredytów mieszkaniowych, na którym, póki co nie widać większej skłonności banków do przerzucania kosztów wyższej daniny na klientów (podnoszenie marż) - mówi Bartosz Turek.

Ekspert prognozuje, że dostępne, póki co dane idą więc po myśli hipotezy, zgodnie z którą koszty wyższego podatku CIT szybciej zostaną przerzucone przez banki na oszczędzających niż kredytobiorców.

Więcej wiadomości na temat pieniędzy można przeczytać poniżej:

Większość Polaków zarabia na depozytach grosze

Ekspert twierdzi, że trzeba mieć świadomość, że choć promocyjne depozyty budzą najwięcej emocji, to jest to jedynie wycinek rynku. Dostępne dane na temat oprocentowania faktycznie zakładanych lokat pokazują bowiem, że ich oprocentowanie jest znacznie niższe niż to, którym banki kuszą w ramach promocji.

Najświeższe dane na ten temat NBP opublikował za listopad 2025 roku Wynika z nich, że przeciętna lokata oprocentowana była poniżej 3,5 proc., a w przypadku depozytów rocznych stawka spadła już poniżej 3,3 proc. - komentuje Bartosz Turek.

To według niego ponad dwa razy mniej niż sugerują czołowe propozycje z grona najlepszych lokat i rachunków oszczędnościowych. Dziś ta statystyczna lokata jest najpewniej jeszcze gorzej oprocentowana ze względu na postępujące w ostatnim czasie pogarszanie oferty depozytowej.

Z danych tych łatwo wysnuć wniosek, że większość z nas nie korzysta z bankowych promocji. Problem w tym, że żeby założyć depozyt oprocentowany na 6 proc. czy 7 proc., trzeba spełnić szereg dodatkowych wymagań. Oferta ta nie jest bowiem dla wszystkich - wyjaśnia Bartosz Turek.

Najwyżej oprocentowane depozyty są przeważnie obarczone licznymi ograniczeniami – maksymalnej kwoty zakładanej lokaty czy co najwyżej kilkumiesięcznego okresu oszczędzania, a do tego trzeba spełnić szereg dodatkowych warunków – na przykład być nowym klientem, zainstalować aplikację mobilną, przelewać wynagrodzenie, założyć konto, kartę i aktywnie z nich korzystać - podsumowuje Bartosz Turek.

I dodaje, że wisienką na torcie jest wymaganie udzielenia tzw. zgód marketingowych. Chodzi po prostu o to, że w zamian za wyższy procent godzimy się na wiadomości i telefony z ofertami różnych produktów bankowych czy ubezpieczeniowych.