Stopy spadły sześć razy, a mi bank obniżył raty tylko raz. O co tu chodzi?

Pani Maja napisała do redakcji, że od miesięcy słyszy o obniżkach stóp procentowych, a jej rata kredytu prawie się nie zmieniła. Bank obniżył oprocentowanie tylko raz, i to symbolicznie. W komunikatach NBP mowa o całym cyklu cięć, a w domowym budżecie pani Mai trudno to zauważyć. Pytanie jest bardzo konkretne: czy bank coś kombinuje, czy to z systemem jest coś nie tak?

Żeby to wyjaśnić, trzeba rozdzielić dwie rzeczy. Jedno to decyzje Rady Polityki Pieniężnej obniżające stopy. Drugie to umowa kredytowa pani Mai. RPP nie wpisuje się do tej umowy bezpośrednio. W dokumencie, który pani Maja podpisywała w banku, oprocentowanie jest opisane jako suma marży banku i wskaźnika rynkowego. Przez lata był to zwykle WIBOR 3M albo 6M. Marża jest stała, a wskaźnik zmienia się co jakiś czas – i to właśnie ten rytm decyduje o tym, kiedy spada rata.

WIBOR ustala tempo zmian. To on decyduje, kiedy spadnie rata

Kredyt hipoteczny nie reaguje na decyzję RPP następnego dnia. Jeśli umowa odwołuje się do WIBOR 3M, bank aktualizuje oprocentowanie co trzy miesiące. Jeśli do WIBOR 6M – co pół roku. Nawet jeśli w międzyczasie RPP zdąży trzy razy obniżyć stopy, dla kredytu liczy się to, jaki był poziom wskaźnika w konkretnym dniu aktualizacji. W praktyce wygląda to tak, że kalendarz kredytu jest opóźniony wobec kalendarza decyzji NBP o kilka miesięcy.

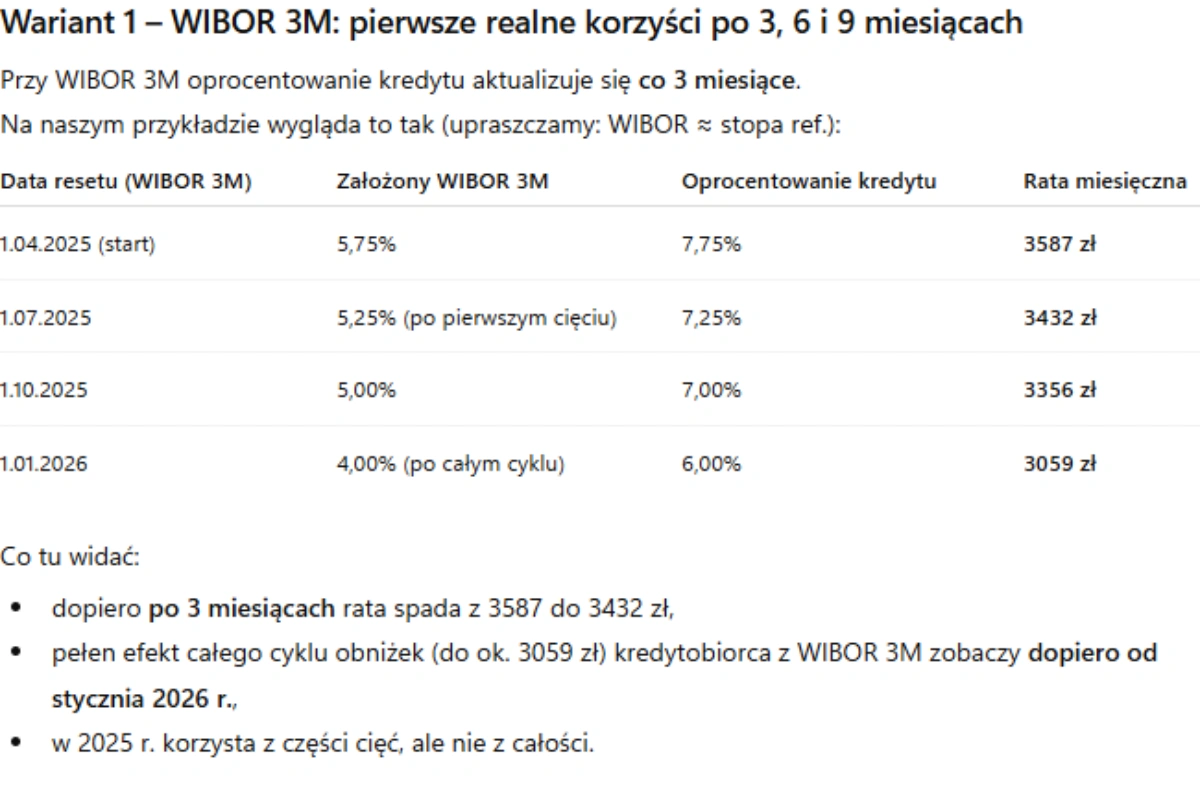

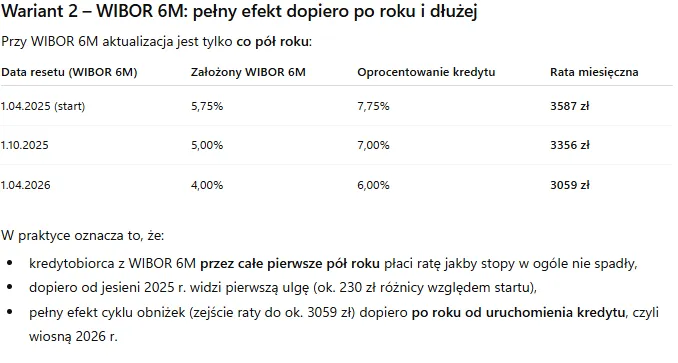

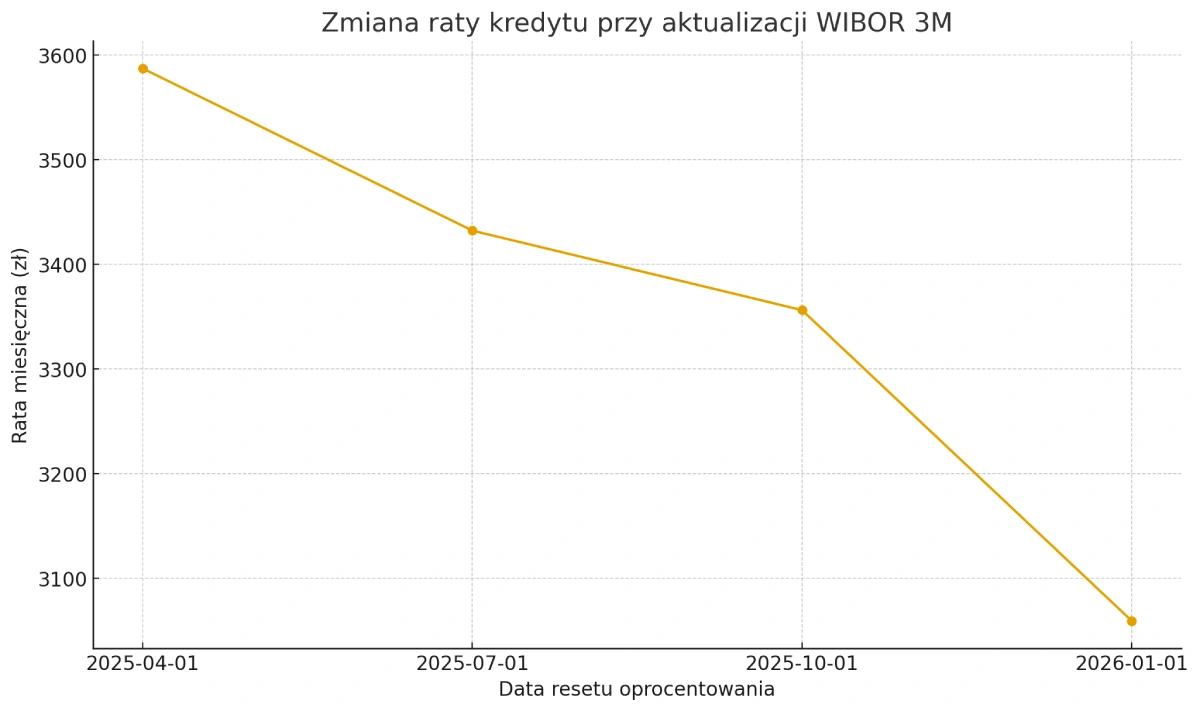

Uproszczony przykład pokazuje, skąd bierze się opóźnienie

Ponieważ pani Maja nie podała nam szczegółów swojej umowy, posłużyliśmy się przykładem, który pokazuje mechanizm. Weźmy pod uwagę kredyt hipoteczny podobny do przeciętnego według danych BIK: kwota w okolicach 475 tys. zł, okres 25 lat, marża 2 punkty procentowe, raty równe. Przyjmijmy też, że w momencie startu kredytu podstawą oprocentowania jest stawka w wysokości 5,75 procent. Po dodaniu marży daje to oprocentowanie kredytu na poziomie 7,75 procent, co przekłada się na ratę rzędu 3,6 tys. zł miesięcznie.

Jeśli taki kredyt opiera się na wskaźniku aktualizowanym co trzy miesiące, kredytobiorca nie zobaczy zmian po każdej decyzji RPP. Rata będzie spadała skokowo, raz na kilka miesięcy. Przy wskaźniku półrocznym ten proces jest jeszcze wolniejszy – pierwsza zmiana może pojawić się dopiero po pół roku, a pełny efekt całego cyklu cięć dopiero po około roku.

Czytaj więcej w Bizblogu o kredytach mieszkaniowych

Tu warto jasno zaznaczyć: to przykład, a nie rekonstrukcja umowy pani Mai. Przyjęliśmy modelowe parametry, aby pokazać zasadę działania. Uprościliśmy także relację między stopą referencyjną NBP a rynkowym wskaźnikiem, zakładając, że poruszają się w podobnym kierunku. W rzeczywistości bywa to bardziej złożone, ale takie uproszczenie wystarcza, by zobaczyć, dlaczego kredyt reaguje wolniej.

Dlaczego jedna obniżka to normalny scenariusz

Z perspektywy pani Mai to wszystko może wyglądać tak, jakby bank reagował opieszale albo niechętnie. Tymczasem to dokładnie tak działa kredyt oparty na wskaźniku aktualizowanym co pół roku. Jeżeli dzień aktualizacji przypada na przykład jesienią, to nawet przy całym cyklu obniżek ratę obniży się tylko raz – bo tylko raz w roku wskaźnik „wchodzi” do umowy.

To nie jest efekt złośliwości ani braku dobrej woli po stronie banku. To konsekwencja konstrukcji umowy kredytowej, którą klient zaakceptował.

Kiedy kredyt wreszcie stanieje naprawdę

Dla wielu kredytobiorców oznacza to jedno: realna ulga w ratach pojawi się dopiero w kolejnym terminie aktualizacji wskaźnika, czyli często kilka miesięcy po serii cięć stóp. Niektóre osoby – tak jak pani Maja – zobaczą pełny efekt dopiero w następnym roku kalendarzowym.

To mało intuicyjne, ale z punktu widzenia rynku całkowicie normalne. RPP może zmienić stopy z dnia na dzień. Kredyt hipoteczny robi to według własnego harmonogramu.