Banki w płacz. Polacy pozbywają się kredytów mieszkaniowych

Pewnie nie macie o tym pojęcia. Polacy niby znów chętniej sięgają po kredyty hipoteczne. Zaciągają ich jednak mniej niż spłacają tych, które zaciągnęli już wcześniej. A kredyt spłacony przed czasem, to ból dla banku, który liczy straty.

Banki na konferencjach prasowych nie epatują tą informacją. Związane Banków Polskich, który cyklicznie razem z AMRON-SARFiN podsumowuje rynek kredytów hipotecznych, też nie. Ale raporcie AMRON-SARFiN, jak się w niego wczytacie zamiast poprzestać na informacji prasowej, ten trend jest opisany już od kilku lat. Polacy pozbywają się hipotek szybciej niż je zaciągają.

Sprzedaż kredytów niby rośnie

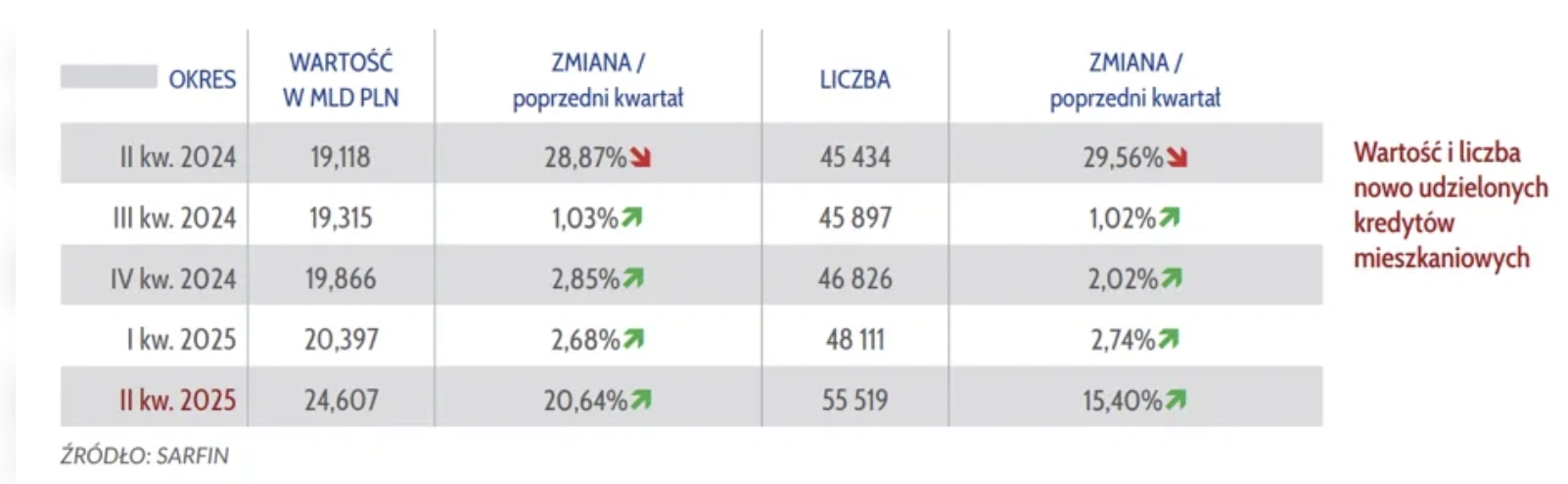

Z ostatnich danych za II kw. 2025 r. wynika, że mamy w końcu w Polsce kredytowe ożywienie. W samym drugim kwartale banki podpisały 55,5 tys. umów kredytowych, a to więcej o 15,4 proc. niż kwartał wcześniej i o 22,2 proc. więcej niż rok wcześniej.

Tak na marginesie, średnia wartość nowego kredytu na koniec czerwca wynosiła 443,1 tys. zł.

Bardzo dobrze wyglądają też liczby, jeśli spojrzeć na łączną wartość zadłużenia Polaków z tytułu kredytów mieszkaniowych. Bo tak: nasz łączny dług hipoteczny wyniósł w II kw. 2025 r. dokładnie 500,4 mld zł i był większy o 1,3 proc. kwartał do kwartału i o 2,5 proc. większy niż rok wcześniej.

Ale to nic, bo wrażenie robi dopiero informacja, że suma tego długu hipotecznego przekroczyła 500 mld zł po raz pierwszy od rekordowego 2021 r.

Autorzy raportu AMRON-SARFiN uważają, że oto mamy nowy rozdział. I to dobry rozdział. Bo najpierw namieszał na rynku „Bezpieczny Kredyt 2 proc.”, potem trzeba było po tym trzęsieniu ziemi złapać równowagę, mieliśmy więc okres stabilizacji, a teraz zaczynamy okres ożywania. I to w dodatku takiego opartego na fundamentach, bo wynikającego z obniżek stóp procentowych i powoli taniejących jednak nieruchomości, szczególnie na rynku wtórnym.

Więcej wiadomości na temat stóp procentowych

Pół miliona Polaków uwolniło się od swojej hipoteki

Ale dane o sprzedaży nowych hipotek to tylko połowa prawdy. Druga połowa tkwi w tym, jak szybko Polacy, którzy już hipoteki mają, je spłacają. A spłacają je szybciej niż by chciały banki, nadpłacając swoje kredyty przed czasem.

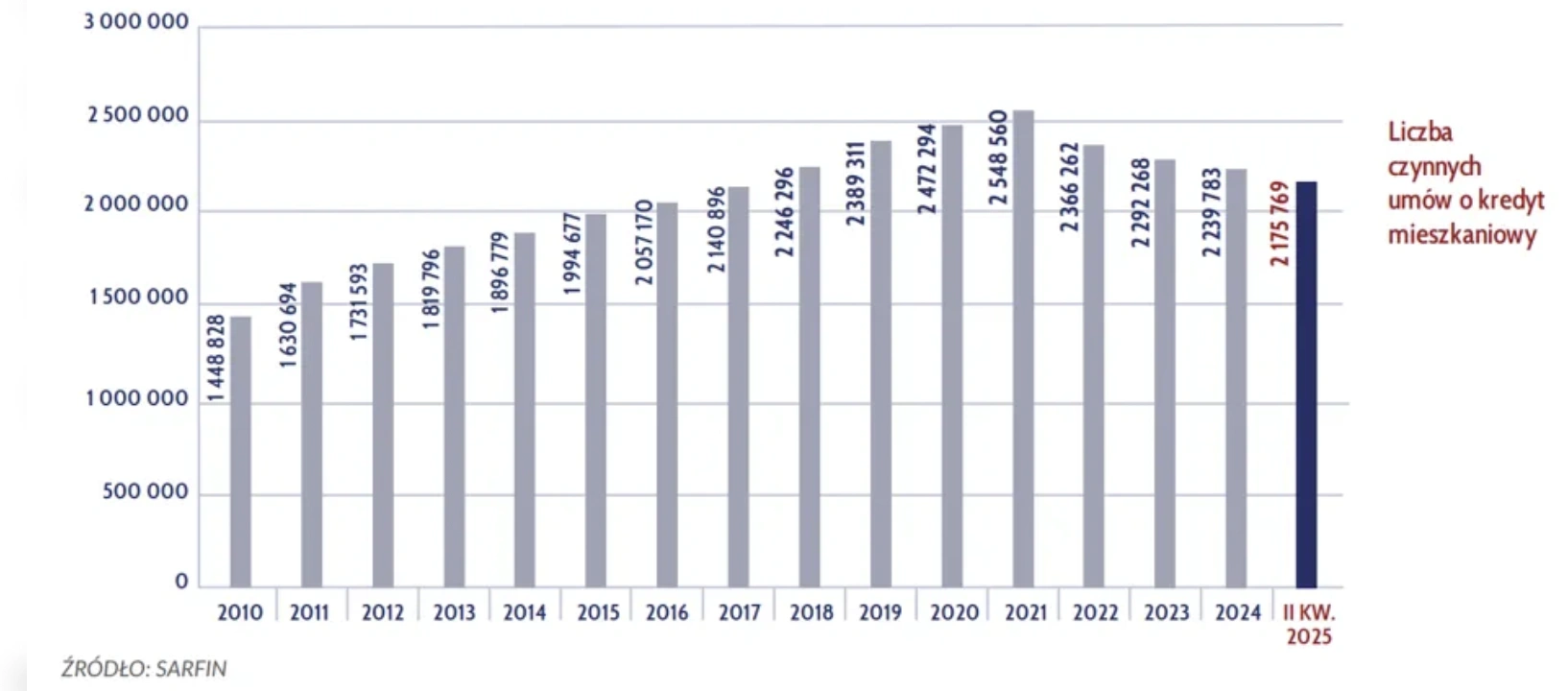

Efekt jest taki, że Polacy pozbywają się hipotek szybciej niż je zaciągają. Spójrzcie na dane o liczbie czynnych kredytów hipotecznych. W II kwartale 2025 r. było ich 2 mln 175 tys. - o 4,5 proc. mniej niż rok wcześniej.

I to nie jest jednorazowy wyskok, bo liczba czynnych kredytów mieszkaniowych spada już od 2021 r., kiedy mieliśmy szczyt. Wówczas liczba hipotek wynosiła 2 mln 548 tys., czyli od tamtej pory spadła do teraz o niemal 15 proc.

Inaczej mówiąc, w porównaniu do rekordowego 2021 r. dziś Polaków spłacających hipotekę za dom czy mieszkanie mamy o prawie 373 tys. mniej.

Właściwie o tyle mniej mamy umów hipotecznych, a zakładając bardzo konserwatywnie, że połowa kredytów zaciągana jest przez pary, a druga połowa przez singli, to oznacza, że o 560 tys. ludzi netto uwolniło się od swojej hipoteki.