Zamówienia, ceny, zatrudnienie pod presją. Nasz przemysł nagle osłabł

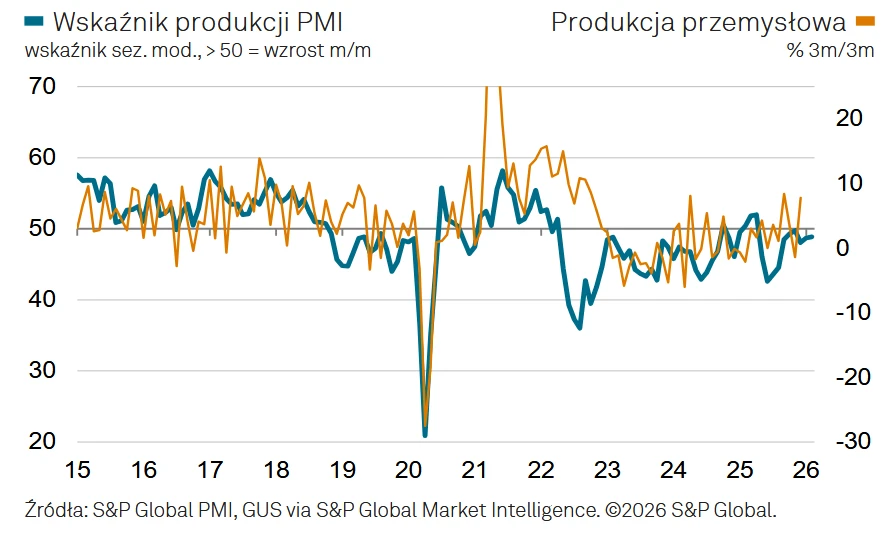

Jeszcze miesiąc temu pisaliśmy, że polski przemysł jest o krok od symbolicznej granicy 50 pkt. W styczniu wskaźnik PMI wzrósł do 48,8 pkt. i był najwyżej od początku 2025 r. Teraz przyszedł zimny prysznic.

W lutym PMI spadł do 47,1 pkt., oddalając się od poziomu równowagi i sygnalizując najsilniejsze pogorszenie koniunktury od sierpnia ubiegłego roku – wynika z najnowszego raportu S&P Global.

To już dziesiąty miesiąc z rzędu, gdy indeks pozostaje poniżej 50 pkt., czyli w strefie spadku aktywności.

Popyt znów słabnie

Kluczowy problem to nowe zamówienia. W lutym spadły jedenasty miesiąc z rzędu, a tempo spadku było najsilniejsze od lipca 2025 r. Słabszy był zarówno popyt krajowy, jak i eksportowy.

Firmy ograniczały produkcję – choć skala spadku była niewielka i najwolniejsza od listopada. To ważny sygnał: produkcja nie załamała się, ale zamówień brakuje.

Luty był trudnym miesiącem dla polskiego sektora wytwórczego - nowe zamówienia spadły, a koszty produkcji gwałtownie wzrosły. Główny Wskaźnik PMI spadł do poziomu 47,1, niwelując znaczną część ożywienia gospodarczego obserwowanego w drugiej połowie 2025 – zauważa Trevor Balchin, dyrektor ekonomiczny w S&P Global Market Intelligence.

Koszty rosną najmocniej od trzech lat

Najbardziej niepokojący element raportu to koszty. Inflacja kosztów produkcji przyspieszyła do najwyższego poziomu od ponad trzech lat. W tle są drożejące surowce – zwłaszcza metale i drewno.

Problem w tym, że firmy nie przenoszą w pełni wyższych kosztów na klientów.

Inflacja kosztów produkcji sięgnęła najwyższego poziomu od nieco ponad trzech lat. Wywarło to presję na marże, ponieważ w związku ze spadkiem liczby nowych zamówień producenci powstrzymali się od podwyższania własnych cen, aby utrzymać konkurencyjność – podkreśla Balchin.

Efekt? Ceny wyrobów gotowych w lutym minimalnie spadły.

Więcej w Bizblogu o gospodarce

Zatrudnienie pod presją

Słabszy popyt przekłada się na rynek pracy. Zatrudnienie w przemyśle spada dziesiąty miesiąc z rzędu, a tempo redukcji było najszybsze od maja 2024 r.

Firmy zmniejszają też zapasy i ograniczają zakupy materiałów – aktywność zakupowa spadła w najszybszym tempie od lipca ubiegłego roku.

Jest jednak światełko w tunelu

Mimo pogorszenia bieżących danych przedsiębiorcy patrzą w przyszłość z umiarkowanym optymizmem. Prognozy produkcji na najbliższe 12 miesięcy pozostają wyraźnie powyżej popandemicznej średniej.

Inflacja kosztów produkcji sięgnęła najwyższego poziomu od nieco ponad trzech lat. Wywarło to presję na marże, ponieważ w związku ze spadkiem liczby nowych zamówień producenci powstrzymali się od podwyższania własnych cen, aby utrzymać konkurencyjność – podkreśla Balchin.

Co to oznacza dla gospodarki?

Styczniowy odczyt dawał nadzieję, że przemysł powoli wychodzi z dołka. Luty pokazuje, że droga do trwałego ożywienia będzie wyboista.

Z jednej strony – produkcja nie spada gwałtownie, a nastroje długoterminowe są relatywnie dobre.

Z drugiej – popyt wciąż jest słaby, koszty rosną, a zatrudnienie kurczy się coraz szybciej.

Dla Rady Polityki Pieniężnej to sygnał mieszany: presja kosztowa wraca, ale realna aktywność sektora wytwórczego pozostaje pod kreską. A bez wyraźnego odbicia w przemyśle trudno będzie mówić o solidnym przyspieszeniu całej gospodarki w 2026 r.