Ranking lokat bankowych. Które banki mają najlepszą ofertę?

Banki obniżają oprocentowanie lokat już 41. miesiąc z rzędu, choć rynek coraz głośniej mówi o możliwych podwyżkach stóp procentowych. Jeszcze kilka miesięcy temu inwestorzy zastanawiali się głównie nad skalą przyszłych obniżek. Dziś coraz częściej pojawiają się scenariusze odwrotne. Problem w tym, że sektor bankowy najwyraźniej niespecjalnie się tym przejmuje.

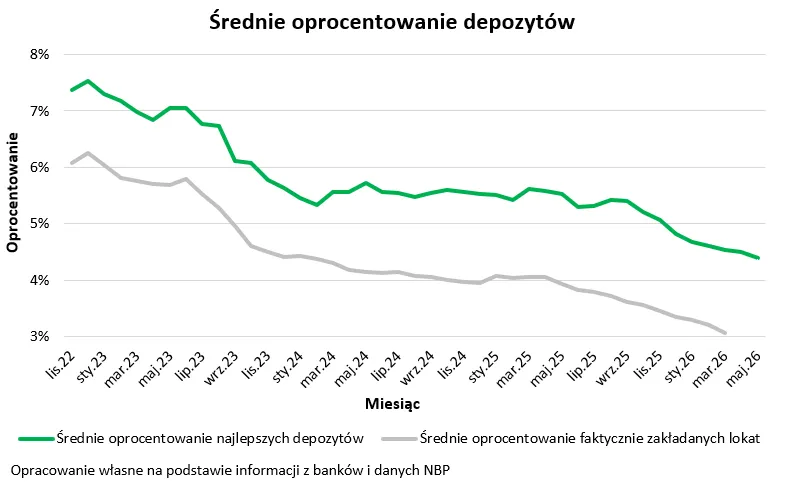

Z najnowszego zestawienia Bartosza Turka wynika, że średnie oprocentowanie lokat i rachunków oszczędnościowych spadło do 4,4 proc. To o 0,1 pkt proc. mniej niż miesiąc wcześniej i aż o ponad 1,1 pkt proc. mniej niż rok temu.

– Wciąż przeważają banki, które drobnymi krokami obniżają stawki dla oszczędzających – wskazuje analityk.

Coraz wyraźniej widać też, że banki odzyskały komfort po wojnie depozytowej z lat 2022–2023. Wysokie oprocentowanie przestało być dziś konieczne do przyciągania klientów, a najlepsze promocje coraz częściej mają bardziej marketingowy niż realny charakter.

Lokaty na 7 proc. praktycznie zniknęły

Jeszcze niedawno oferty z siódemką z przodu były czymś relatywnie łatwo dostępnym. Dziś zostały właściwie resztki.

Jak zauważa Turek, na rynku pozostała już tylko jedna oferta depozytu oprocentowanego na 7 proc. bez konieczności kupowania dodatkowych produktów inwestycyjnych czy kart kredytowych. Chodzi o Konto Cyfrowy Zysk w BOŚ Banku. Problem w tym, że limit wpłat wynosi zaledwie 15 tys. zł.

Nieco lepiej wygląda sytuacja w przypadku ofert oprocentowanych na 6 proc. lub więcej. Takie propozycje nadal można znaleźć m.in. w Nest Banku, UniCredit, Credit Agricole czy VeloBanku. W większości przypadków banki stawiają jednak dodatkowe warunki. Klient musi założyć konto, wpłacać nowe środki albo aktywnie korzystać z karty.

I właśnie tutaj zaczyna się największy problem rynku depozytów. Reklamy pokazują lokaty na 6 czy 7 proc., ale rzeczywistość wygląda znacznie gorzej.

NBP wylicza, że przeciętnie zakładane lokaty dawały w marcu niewiele ponad 3 proc. oprocentowania. To ogromna różnica w porównaniu z promocyjnymi ofertami, które trafiają do rankingów i reklam banków.

Bartosz Turek zwraca uwagę, że większość klientów zwyczajnie nie spełnia wszystkich wymagań stawianych przez banki albo nie chce poświęcać czasu na promocje, zgody marketingowe, dodatkowe przelewy czy aktywności kartą.

– Przeważnie im wyższe oprocentowanie, tym dłuższa lista „gwiazdek” – zauważa analityk.

W praktyce najwyższe stawki są zwykle dostępne wyłącznie dla nowych klientów, obowiązują przez kilka miesięcy i dotyczą relatywnie niewielkich kwot. Często wymagają też aktywnego korzystania z konta, karty albo wpłacania wyłącznie nowych środków.

Więcej w Bizblogu o lokatach bankowych

Inflacja znów zaczyna wygrywać z lokatami

Depozyty coraz słabiej chronią oszczędności przed utratą wartości. Ekspert przypomina, że dane GUS za kwiecień pokazały inflację na poziomie 3,2 proc. rok do roku. Przy takim wzroście cen lokata kończąca się w kwietniu musiałaby dawać prawie 4 proc. oprocentowania, żeby po zapłaceniu podatku Belki pozwolić jedynie zachować siłę nabywczą pieniędzy.

Jeśli inflacja wróciłaby w okolice 4 proc., potrzebne byłoby już oprocentowanie około 5 proc. W przypadku inflacji na poziomie 5 proc. depozyt musiałby oferować niemal 6,2 proc., by oszczędzający realnie nie tracił.

Coraz większa część standardowych lokat i rachunków oszczędnościowych przestaje więc pełnić swoją podstawową funkcję – ochronę pieniędzy przed inflacją.

Banki najwyraźniej nie wierzą w powrót wojny o depozyty

Sytuacja robi się jeszcze ciekawsza w kontekście ostatnich nastrojów rynkowych. Konflikt na Bliskim Wschodzie, niepewność inflacyjna i ostrożniejsze podejście części ekonomistów sprawiły, że wróciły spekulacje o możliwym zaostrzeniu polityki pieniężnej.

Mimo tego banki nadal konsekwentnie obniżają oprocentowanie depozytów. Sektor finansowy zachowuje się tak, jakby epizod wysokiego oprocentowania lokat miał już za sobą.

Dla oszczędzających oznacza to jedno: znalezienie naprawdę dobrej lokaty wymaga dziś znacznie więcej wysiłku niż jeszcze rok temu, a atrakcyjne stawki coraz częściej okazują się jedynie wabikiem obwarowanym długą listą warunków.

Szef redakcji Bizblog.pl. Pisze o gospodarce, makroekonomii i finansach osobistych. Do Spidersweb.pl przeszedł z Wirtualnej Polski, gdzie był szefem wydawców Money.pl, a potem zastępcą redaktora naczelnego. Pierwszą posadę w mediach dostał w „Gazecie Wyborczej”, jako dziennikarz pracował w „Pulsie Biznesu”, „Życiu”, miesięczniku „Pieniądz”, „Businessman Magazine”, Miesięczniku Finansowym „BANK”. W tym ostatnim przygotowywał między innymi kilka edycji prestiżowych raportów „Największe banki w Polsce“ oraz „IT@BANK”.