Polacy to idioci? Nie uwierzycie, co robią z kredytami na mieszkanie

Wygląda na to, że zaciągając kredyt hipoteczny na lata zawsze masowo podejmujemy błędne decyzje - kiedy należy brać kredyty o stopie okresowo stałej, bierzemy o zmiennej i odwrotnie. To trochę autorytarne, ale może w takim razie zakażmy Polakom podejmowania ryzyka w ogóle?

Rada Polityki Pieniężnej rozpoczęła bolesny cykl podwyżek stóp procentowych w październiku 2021 r. To był pierwszy taki krok od dziewięciu lat, dlatego Polacy mogli już zdążyć częściowo zapomnieć, że tak się czasem dzieje w gospodarce. Po drugie, podwyżka nastąpiła z bardzo niskiego poziomu, bo od czasu pandemii mieliśmy niemal zerowe stopy procentowe - stopa referencyjna wynosiła dokładnie 0,1 proc. Czy ktokolwiek mógł wtedy oczekiwać, że będzie jeszcze niższa?

Przegapiona szansa na bardzo niskie raty

Absolutnie nie! Logika zatem wskazywała na to, że nie ma sensu brać kredytów hipotecznych o zmiennej stopie. A jednak Polacy, pewnie głównie z przyzwyczajenia, zadłużali się w oparciu o WIBOR. Ba! Nawet w IV kwartale 2021 r., czyli kiedy RPP rozpoczęła już cykl podwyżek stóp, ponad 80 proc. sprzedawanych hipotek to były kredyty o zmiennym oprocentowaniu.

Jasne, nikt nie miał pojęcia, jak daleko zajdą podwyżki stóp, ale przecież jasne było, że to nie jest jednorazowy ruch, bo ogromna część ekonomistów (a jeszcze większą opozycyjnych polityków) od dawna domagała się szybszych podwyżek stóp.

Kiedy Polacy naprawdę przestraszyli się tego uzależnienia od WIBOR-u, a więc od zmiennego oprocentowania kredytu? Z danych AMRON-SARFiN wynika, że już w I kwartale 2022 r. odsetek sprzedawanych hipotek z okresowo stałą stopą procentową zabezpieczającą przed dalszym wzrostem rat na kilka lat zaczął rosnąć, choć jeszcze nie szedł jak burza. Z 19,5 proc. w IV kwartale 2021 wzrósł do prawie 28 proc. w I kwartale 2022 r.

Wzrost niby solidny, ale i tak słaby w porównaniu do tego, co stało się później. A to wtedy była jeszcze pora na zamrożenie sobie oprocentowania, bowiem w tym czasie stopa referencyjna wynosiła 2,25-3,5 proc.

Fakt, że należało na stałą stopę przerzucić się już w IV kwartale 2021 r., kiedy stopa referencyjna była w zakresie 0,5-1,75 proc., ale to ciągnie jeszcze nie było tak strasznie.

Owczy pęd po kredyt na mieszkanie

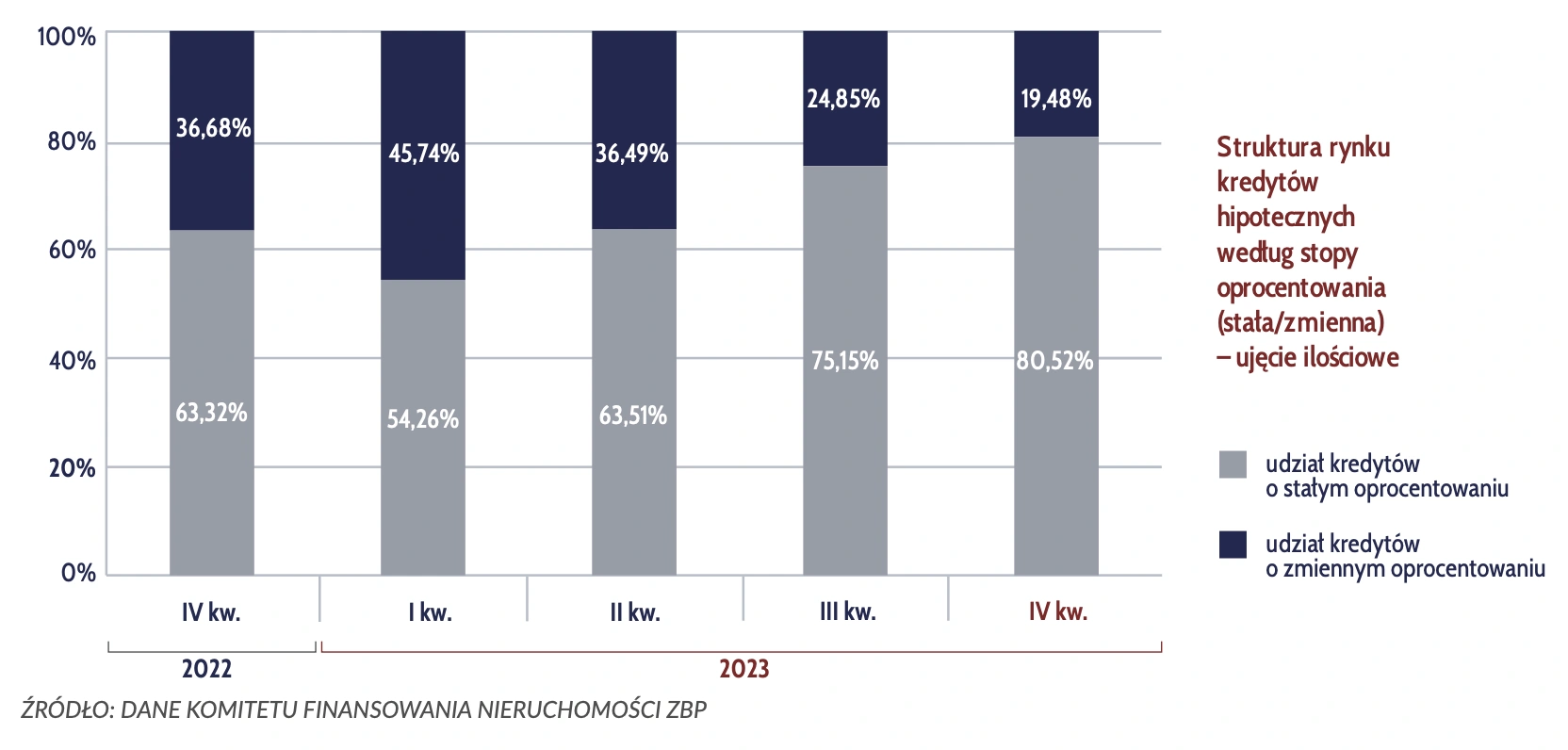

To może, kiedy RPP podniosła stopy już do 3,5 proc., Polacy uznali, że skok stóp jest tak duży i nie ma co teraz pakować się stałą stopę, bo drożej już nie będzie? Otóż nie! W II kwartale 2022 r. rzucili się na kredyty z okresowo stałym oprocentowaniem. Sprzedaż hipotek ze stałą stopą wystrzeliła wtedy do prawie 66 proc. A w tym kwartale stopa referencyjna kształtowała się w przedziale 4,5-6 proc.

W kolejnych kwartałach było jeszcze gorzej, bo drożej - RPP kontynuowała podwyżki stóp, żeby we wrześniu 2022 r., czyli z końcem III kwartału 2022 r. zatrzymać się na poziomie 6,75 proc.

W tym czasie niezmiennie około 60 proc. Polaków zaciągających kredyty hipoteczne wybierało stałe oprocentowanie - dokładnie wtedy, kiedy byliśmy na szczycie i taki wybór był zupełnie nieopłacalny.

Więcej! Kiedy już można było oczekiwać, że więcej podwyżek stóp nie będzie, bo RPP się zatrzymała i przez rok, do września 2023 r. stopy pozostawiła bez zmian, wówczas również Polacy nadal częściej wybierali oprocentowanie okresowo stałe zamiast zmienne.

Ba! Dane AMRON-SARFiN pokazują wręcz, że odsetek nowych hipotek ze stałym oprocentowaniem poszedł na rekord i w III kwartale 2023 r. wzrósł do 75 proc., a w IV kwartale przekroczył 80 proc.

Ale tego ruchu akurat nie należy zrzucać na brak rozumu kredytobiorców - wyjaśnienie jest bardzo proste: wówczas grubo ponad połowa kredytów hipotecznych to Bezpieczny Kredyt 2 proc., który co do zasady jest kredytem o okresowo stałym oprocentowaniu, więc skorzystanie z rządowego programu nie pozostawiało wyboru.

No i tak oto dziesiątki tysięcy Polaków wpakowały się z pułapkę. Na razie jeszcze nie płaczą, bo stopy od szczytu spadły tylko o 1 pkt. proc. i na dalsze obniżki stóp przez RPP być może trzeba będzie poczekać nawet do końca 2025 r.

Więcej o kredytach hipotecznych przeczytasz na Bizblog.pl:

A może zakażmy ludziom ryzykować?

Ale kto dziś decyduje się na okresowo stałą stopę na 5 lub 7 lat, ewidentnie idzie bez zastanowienia owczym pędem. Nie, żebym namawiała na podejmowanie ryzyka. Jeśli Polacy nadal będą preferować stałą stopę w hipotekach, kiedy stopy znacząco spadną za 2-3 lata, to bardzo dobrze, to znaczy, że czegoś się nauczyliśmy.

Tylko obawiam się, że skończy się tak, że jak stopy spadną powiedzmy do 3 proc., znów masowo przerzucimy się na stopę zmienną. A tym samym udowodnimy, że zmienna stopa, czyli wybór ryzyka przy kredycie na lata, powinna być w Polsce w ogóle zakazana, bo Polacy nic nie rozumieją i zawsze podejmują dokładnie przeciwne decyzje od tych właściwych.

To uprościłoby sprawy podwójnie, bo przypomnę, że jesteśmy w samym środku reformy WIBOR, która ma ten wskaźnik zlikwidować. Problem w tym, że już się wydawało, że zastąpi go WIRON - ale z nim też zaczęły się problem i aktualnie stoi on pod znakiem zapytania. Reforma wskaźników się przedłuża i jesteśmy znów w punkcie startu, bo niewykluczone, że WIRON wyląduje w koszu i trzeba będzie znaleźć nowego następcę WIBOR-u.