Tak tragicznych danych jeszcze nie było. Większość młodych Polaków na łasce rodziców

Ceny mieszkań tak odleciały, że dla wielu Polaków własne M już nawet wyfrunęło ze sfery marzeń i to bez względu na to, czy chcieliby je kupić, czy wynająć. Najnowsze dane Eurostatu wskazują, że młodzi znaleźli się w tragicznej sytuacji i ponad połowa osób w wieku 25-34 lat mieszka z rodzicami. Tak źle jeszcze nigdy nie było.

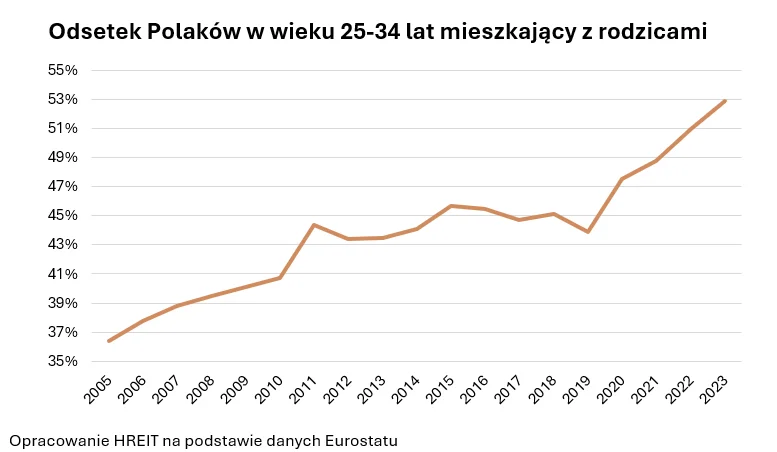

Zgodnie z najnowszymi danymi aż 52,9 proc. młodych Polaków mieszka z rodzicami. Jak szacuje HREIT w oparciu o dane Eurostatu i GUS-u, mowa o ponad 2,5 mln osób, które mają od 25 do 34 lat.

Wyniki są o tyle zaskakujące, że mówimy o osobach, które przeważnie pracują. Dane Eurostatu sugerują bowiem, że wśród dorosłych Polaków mieszkających z rodzicami, dominują te zatrudnione. Pracę ma bowiem ponad 80 proc. tzw. gniazdowników - zwraca uwagę Bartosz Turek, główny analityk HREIT.

Z kolei w poniższym materiale wideo znajduje się informacja z przeszłości, kiedy w 2015 r. prawie połowa Polaków do 34. roku życia mieszkała z rodzicami. Wówczas chodziło o ok. 2,7 mln młodych osób, które żyły na garnuszku u rodziców. Oznacza to, że procentowo niemal dekadę później sytuacja mieszkaniowa młodych ludzi w naszym kraju nie polepszyła się (i to mimo programów dopłat do kredytów), a co gorsza - nawet się pogorszyła. Czy faktycznie tak jest?

Najgorszy wynik w historii

Obecnie prawie 53 proc. młodych nie zdecydowało się jeszcze na symboliczny krok w dorosłość. I są to najgorsze dane w historii badania, które Eurostat prowadzi od kilkunastu lat. Bartosz Turek wskazuje, że nawet w dotychczas bardzo złym 2022 r. wynik był o prawie 2 pp. lepszy i wyniósł 51 proc.

Jest to o tyle zaskakujące, że przecież w 2023 r. działał najhojniejszy program mieszkaniowy i to skierowany do osób, które miały kupować pierwsze mieszkanie. Bezpieczny kredyt 2 proc. pozwalał wnioskować o hipotekę z dopłatą osobom z mniejszym dochodem niż ten wymagany przy standardowym długu. Do tego obniżono koszty transakcyjne, a wkład własny do kredytu zastępowano gwarancją udzielaną przez BGK. A jakby i tego wszystkiego było mało, to i tak spłacane raty, były wyraźnie niższe niż przy zwykłym długu - przypomina ekspert.

I zwraca uwagę, że tylko w II półroczu 2023 r. udzielono preferencyjne kredyty dla ok. 100 tys. nieruchomości, w których zamieszka pewnie więcej niż tylko jedna osoba.

W raportach PKO BP czy danych upublicznionych przez MRiT znajdziemy informacje, z których wynika, że w gronie beneficjentów programu tanich kredytów, dominowały osoby w wieku do 34. roku życia. Stanowiły one około 80-85 proc. osób korzystających z Bezpiecznego kredytu 2 proc. - wskazuje Bartosz Turek.

I mówi, że można było się spodziewać, że w wyniku Bezpiecznego kredytu 2 proc. spadnie odsetek młodych mieszkających z rodzicami.

Jeśli Bezpieczny kredyt 2 proc. ułatwił wyprowadzkę z domu rodzinnego około 150-170 tys. osób z opisywanej grupy wiekowej, to odsetek mieszkających z rodzicami powinien spaść i to poniżej 50 proc. Tak się jednak nie stało - zaznacza ekspert.

Więcej o rynku mieszkaniowym w Polsce przeczytasz na Bizblog.pl:

Bezpieczny kredyt 2 proc. nie poprawił sytuacji mieszkaniowej młodych Polaków?

Właściwie najnowsze dane pokazują nam, że ta tragiczna sytuacja miała miejsce tuż przed wprowadzeniem programu tanich kredytów mieszkaniowych, ponieważ dane z Polski były zbierane od maja do lipca 2023 r., a sam program ruszył dopiero kilka dni później 3 lipca 2023 r. Dlatego szacunki o tym, jak ten program mieszkaniowy wpłynął na sytuację młodych Polaków, poznamy dopiero w kolejnej edycji badania w przyszłym roku.

Jeśli nasze szacunki są poprawne, to po zaledwie sześciu miesiącach działania Bezpiecznego kredytu 2 proc. wciąż sporo, ale już nawet mniej niż połowa osób w wieku 25-34 mieszka z rodzicami. Czy tak faktycznie będzie, zobaczymy jednak dopiero za rok, gdy poznamy kolejne dane. One wciąż mogą nie zawierać informacji o wyprowadzce części beneficjentów Bezpiecznego kredytu 2 proc. – szczególnie jeśli kupowali oni mieszkania w budowie - wyjaśnia Bartosz Turek.

I zaznacza, że mimo to sytuacja mieszkaniowa młodych Polaków nie wróciła do stanu sprzed epidemii.

Trzeba mieć bowiem świadomość, że to właśnie w 2020 r. raptem odwrócił się trend, który w latach 2015-19 przekładał się na poprawę sytuacji mieszkaniowej Polaków. Zawirowania związane z epidemią i agresją Rosji na Ukrainę spowodowały jednak tak potężną nierównowagę na rynku mieszkaniowym (wzrost kosztów i niedopasowanie oferty do potrzeb kupujących), że sytuacja wyraźnie się pogorszyła. Szczególnie dotknęło to osób młodych. To im najmocniej wydłużyła się droga do realizacji marzeń o własnym mieszkaniu. Dopiero dane, które podsumują sytuacje po Bezpiecznym kredycie 2 proc. mają szansę pokazać w tym względzie przynajmniej częściową poprawę - ocenia ekspert.

Co będzie z młodymi, jeśli pojawi się kredyt #naStart?

Właściwie to nowy program dopłat do kredytów może w ogóle się nie pojawić, o czym już kilka razy pisała na łamach Bizblog.pl Agata Kołodziej. Ze wstępnych założeń kredyt 0 proc. miałby być głównie wsparciem w zdolności kredytowej dla osób młodych oraz rodzin wielodzietnych i to - jak wskazał ZBP - głównie tych, których stać na zwykły kredyt. Jednak coraz więcej znaków wskazuje, że tego programu w ogóle może nie być, bo jest coraz więcej obaw, że nowe dopłaty do kredytów spowodują wzrost popytu na mieszkania i znowu doprowadzi to do wyższych stawek za metr kwadratowy.

Jak wskazuje Bartosz Turek, jeśli rząd nie zrealizuje tej obietnicy wyborczej, to nie będzie ułatwień w zakupie mieszkania dla rodzin wielodzietnych oraz osób kupujących pierwsze mieszkanie.

Mniejszy popyt na nieruchomości spowodować może, że deweloperzy ograniczą liczbę rozpoczynanych inwestycji. Rewolucji trudno się jednak spodziewać w sytuacji, w której wciąż odbudowywana jest oferta po szalonym 2023 r. - uważa Turek.

I dodaje, że popyt na mieszkania wspierają realne wynagrodzenia, które rosną w tempie najwyższym od ponad dwóch dekad. Z kolei dostęp do kredytów już został ułatwiony wobec sytuacji sprzed roku czy dwóch, a kontynuacja tych zmian wciąż jest oczekiwana, gdy wcześniej czy później RPP wróci na ścieżkę obniżek stóp procentowych.

Jeśli osoby „niebankowalne” nie będą mogły liczyć na tańszy kredyt, to popyt na mieszkania będzie mniejszy. Daje to więc szanse na to, że dynamika wzrostu cen mieszkań będzie o 1-2 pp. niższa, niż gdyby program tanich kredytów wdrożono. Brak dopłat do kredytów oznacza też większy popyt na najem, bo aktualni najemcy nie będą mogli tak łatwo zamienić dotychczasowych „czterech kątów” na własne „M” - ocenia Bartosz Turek.

I zwraca uwagę, że ostatecznie fundusze inwestycyjne budujące w Polsce portfele mieszkań na wynajem, będą miały trochę łatwiej, aby na nowo podjąć ekspansję w naszym kraju, bo więcej firm deweloperskich będzie skłonna do współpracy z tymi podmiotami.

Aby tak się jednak stało, to fundusze muszą odzyskać dostęp do łatwego i taniego finansowania, a więc potrzebny jest jeszcze jeden element tej układanki - główne banki centralne muszą obniżyć stopy procentowe - dodaje Bartosz Turek.