Polacy rzucili się na listy zastawne. Nie dziwię się, czekali na nie 100 lat

Przed wojną doskonale wiedzieliśmy, skąd brać miliardy złotych. Z tych pieniędzy budowaliśmy mieszkania, a także infrastrukturę dla miast i przemysłu. Jak? Już od XVIII w. emitowano listy zastawne, które dawały 3-5 proc. rocznie ich posiadaczom. Dziś dają tyle samo, ale są cieniem tamtej potęgi i dopiero próbują wrócić, by banki mogły pożyczać nam pieniądze na zakup mieszkań taniej.

Dla Kowalskiego listy zastawne to może być alternatywa dla obligacji skarbowych, które Polacy w ostatnich latach pokochali.

Co to są te listy zastawne? Pisałam już kilkukrotnie w Bizblog. W skrócie - o ile obligacje skarbowe są emitowane przez państwo po to, żeby sfinansować wydatki budżetowe, o tyle listy zastawne są emitowane przez banki hipoteczne, żeby sfinansować kredyty hipoteczne.

Historyczny krok po 100 latach

Tylko że w Polsce to średnio działa. Listy zastawne przez całe lata były oferowane przez banki tylko dużym instytucjom, zwykły śmiertelnik nie mógł ich kupić, by w ten sposób całkiem bezpiecznie ulokować swoje oszczędności - to raz.

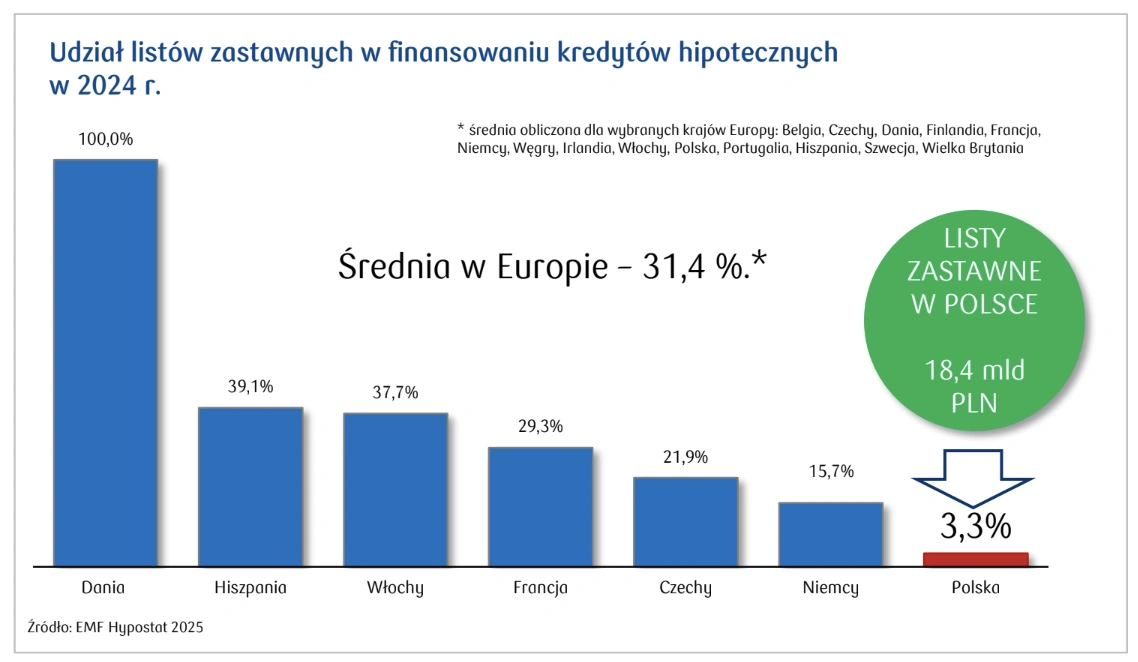

Dwa, że te emisje dla dużych graczy też nie były takie wielkie, co oznacza, że w minimalnym stopniu faktycznie finansują udzielanie kredytów hipotecznych. W Polsce listy zastawne finansują zaledwie 3 proc. kredytów mieszkaniowych, podczas gdy w UE średnio 32 proc.

To korzyść nie tylko dla banków, które dzięki temu mają stabilne długoterminowe finansowanie dla udzielanych przez siebie kredytów mieszkaniowych, bo co to was obchodzi? To również korzyść dla obywateli, którzy kredyty mieszkaniowe zaciągają, bo dzięki temu te kredyty mogą stać się tańsze.

No w każdym razie właśnie niedawno zrobiliśmy w Polsce historyczny krok, bo PKO Bank Hipoteczny uruchomił pierwszą od około kilkudziesięciu lat emisję listów zastawnych dla zwykłego Kowalskiego.

Szczerze? Ja byłam trochę rozczarowana warunkami, bo oprocentowanie, jakie zaoferowano to 5 proc. w skali roku w pierwszym okresie odsetkowym, a w następnych okresach odsetkowych stopa referencyjna NBP + 0,25 p.p.

Rynek spodziewał się trochę więcej, tak, by oferta przebiła zysk z obligacji Skarbu Państwa, a poza tym papiery są zaledwie inwestycją na trzy lata, a spodziewano się odważniejszego ruchu na 20 albo i 30 lat.

Więcej wiadomości w Bizblogu o obligacjach:

Okazuje się jednak, że Polacy i tak rzucili się na te papiery. Emisja miała opiewać na 1 mld zł, a w razie, gdyby zainteresowanie dopisało, możliwe było minimalne zwiększenie puli. No i dopisało, bo Polacy zapisali się na listy zastawne o 1,155 mld zł, a w dodatku skrócono termin przyjmowania zapisów o niemal dwa tygodnie, bo już nie było czego sprzedawać.

Ale takie emisje w przyszłości na pewno wrócą. Dlatego macie teraz czas, żeby spokojnie dowiedzieć się, czym dokładnie są te instrumenty finansowe i że nie są taką znowu nowością. Jak działają za granicą? Jak działały w Polsce przed wojną, kiedy były bardzo popularne? Opowiem wam teraz tę historię.

To żadne fiku-miku współczesnych bankierów

Boicie się, że to jakiś dziwny wehikuł finansowy? Bo to działa tak: bank z udzielonych kredytów hipotecznych tworzy paczkę, która jest zabezpieczeniem dla emitowanych listów zastawnych, a jak te listy sprzeda, ma nowe środki na udzielanie kolejnych kredytów hipotecznych.

Ale to wcale nie jest jakaś nowoczesna inżynieria finansowa. To sposób na pozyskiwanie środków znany od XVII, a już na pewno XVIII wieku.

Pierwowzorem listów zastanych były tzw. listy skórzane emitowane w Księstwie Świdnickim po wojnie trzydziestoletniej. Działało to tak: emitowany list był zabezpieczony hipoteką konkretnej nieruchomości, a opiewać nie mógł na więcej niż połowa szacunkowej wartości zastawionej tak nieruchomości.

Przy czym taki list skórzany przez część naukowców nie jest jeszcze uważany za papier wartościowy, bo nie przynosił jego posiadaczowi dodatkowych korzyści, czyli odsetek. To był raczej rodzaj pieniądza, bo listami skórzanymi można było po prostu płacić tak jak pieniądzem kruszcowym. I właśnie po to je wymyślono - bo w tamtym okresie na tych terenach pieniędzy kruszcowych bardzo brakowało.

Ale XVIII wiek to już rozwojów listów zastawnych sensu stricte. Pierwsza instytucja, która wyemitowała hipoteczne listy zastawne, nazywała się Śląskim Towarzystwem Kredytowym Ziemskim i powstała, by wspierać rozwój majątków ziemskich na Śląsku po wojnie siedmioletniej. Dekret o powołaniu Śląskiego Ziemstwa Kredytowego we Wrocławiu (to inna nazwa tej samej instytucji) podpisał król Prus Fryderyk Wielki 29 sierpnia 1769 r. Nie można mówić tu więc o tym, że to Polska wymyśliła listy zastawne, ale Prusy, jednak wszystko wydarzyło się na Śląsku, czyli obecnych ziemiach polskich.

W każdym razie wiemy nawet, jakie było wówczas oprocentowanie tych papierów - to 3-5 proc., bo były one bardzo bezpiecznym instrumentem, inwestorzy otrzymywali swoje odsetki dwa razy w roku: w czerwcu i w grudniu, a na dodatek pomysł ten odniósł wielki sukces.

Wielki plac budowy oparty na listach

Ale prawdziwe złote czasy dla tych instrumentów to było w Polsce XX-lecie międzywojenne. Listy zastawne emitowały wtedy towarzystwa kredytowe prywatne i państwowe, ziemskie i miejskie, Towarzystwo Kredytowe Przemysłu Polskiego i komunalne banki hipoteczne.

Dzięki tak pozyskiwanym środkom finansowano niemal wszystko - budownictwo mieszkaniowe,

infrastrukturalne, miejskie, przemysłowe, ale też jako ziemię rolną albo lasy przeznaczone do wyrębu jako aktywa dające stały dochód.

I teraz uwaga, w 1927 r. suma emisji tych papierów wynosiła 1,1 mld zł, a w 1938 r. 2 mld zł, oczywiście ówczesnych. Gdybyśmy więc uwzględnili siłę nabywczą i inflację, była to kwota rzędu 50 mld zł obecnie. Potęga.

W XIX wieku pojawiły się też już poza towarzystwami ziemskimi pierwsze banki hipoteczne w Europie - w Niemczech Bayerische Hypotheken und Wechselbank (utworzony w1835 r. w Monachium) i Frankfurter Hypothenbank założony w 1862 r. We Frankfurcie, we Francji Credit Foncier de France powstały w 1852 r. i w Polsce - założony we Lwowie w1867 r. C.K. Uprzywilejowany Galicyjski Akcyjny Bank Hipoteczny.

Polska była więc jednym z liderów listów zastawnych w Europie. Co się więc po drodze zepsuło? Wydarzyła się II wojna światowa. Po wojnie władze PRL dekretem zlikwidowały instytucje kredytu długoterminowego, czyli towarzystwa kredytowe i banki hipoteczne, a ich majątek przejęto.

Współczesne listy zastawne wróciły w Polsce dopiero ustawą z 1997 r., ale, jak wspomniałam, były dostępne już nie dla zwykłego zjadacza chleba, ale wyłącznie dla dużych instytucji finansowych.

Listy zastawne za granicą

W czasie, kiedy Polska została przez komunizm cofnięta do tylnych rzędów, Zachód listy zastawne rozwijał i efekt jest taki, że dziś w Polsce listy zastawne finansują tylko 3,3 proc. kredytów hipotecznych, w Niemczech zaś 15,7 proc., we Francji prawie 30 proc., we Włoszech 38 proc., a w Hiszpanii 39 proc.

Rekordzistą jest Dania, gdzie udział listów zastawnych w finansowaniu kredytów hipotecznych to aż 100 proc., ale to wyjątek, średnia dla całej Unii to 31,4 proc.

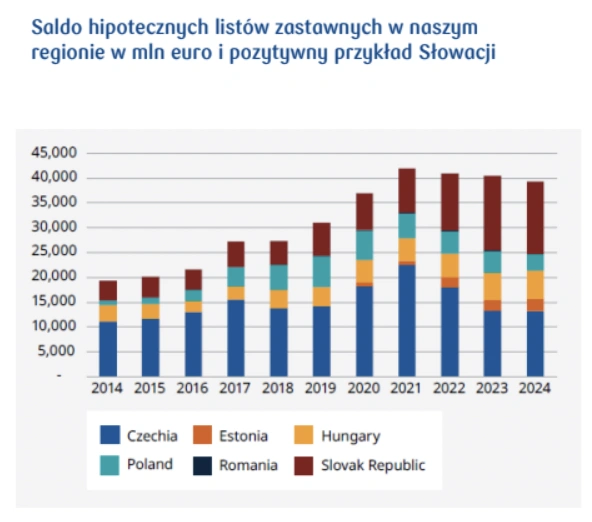

Ale nie wszystko możemy zrzucić na komunizm. PKO Bank Hipoteczny przeanalizował bowiem wielkość emisji listów zastawnych w innych krajach właśnie naszego regionu, z podobną historią i okazuje się, że również na ich tle Polska wypada bardzo blado. Mniejsze kraje niż my w ostatnich latach miały znacznie większe emisje - zarówno Węgry, Czechy i Słowacja.

Zresztą w przypadku Czech jeszcze coś zasługuje na uwagę - tam prawie 22 proc. kredytów hipotecznych jest już finansowanych z listów zastawnych, a więc to prawie siedmiokrotnie lepszy wynik niż w Polsce. Zatem da się rozwijać ten rynek mimo komunistycznego cofnięcia.

Czy warto? Zdecydowanie tak - w sensie zapewniania stabilnego długoterminowego i być może dzięki temu tańszego finansowania dla naszych kredytów mieszkaniowych.

A czy warto w te instrumenty inwestować? To już każdy musi rozważyć sam, bo mi nie wolno tu doradzać inwestycyjnie. Na pewno nie są to instrumenty ryzykowne, bo poziom ryzyka jest taki jak w przypadku obligacji skarbowych. I na pewno warto byłoby oferować Polakom nieco wyższe odsetki niż na obligacjach, żeby mieli wabik, aby z tym nowym-starym sposobem inwestowania się oswoić z korzyścią dla wszystkich.