7 proc. na lokacie dla wybranych. Tobie bank da trzy razy mniej

Jeszcze niedawno banki ścigały się na stawki, dziś błyskawicznie tną oprocentowanie depozytów. W efekcie powstał paradoks: oszczędzający ruszyli do banków nie dlatego, że oferta jest atrakcyjna, ale dlatego, że boją się, iż za chwilę nie zostanie już nic do uratowania z dawnych warunków.

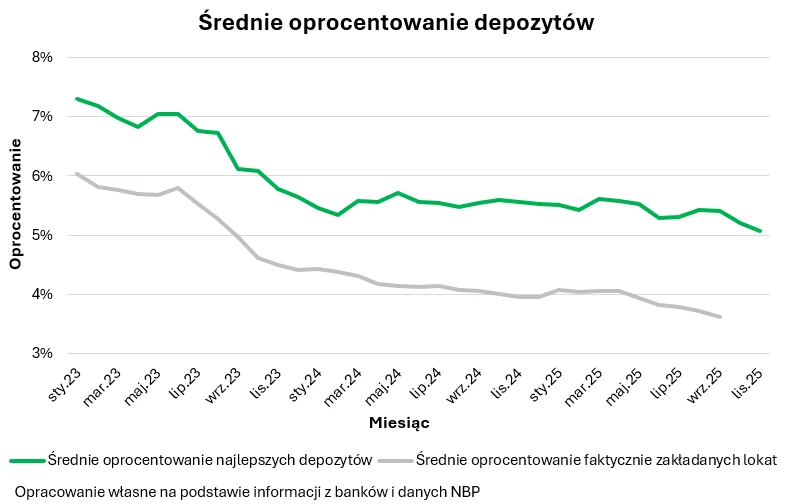

Banki kolejny miesiąc z rzędu obniżają oprocentowanie depozytów, a klienci próbują jeszcze „zaklepać” warunki, zanim spadną one jeszcze bardziej. Z najnowszej analizy Bartosza Turka wynika, że realna lokata zakładana dziś przez przeciętnego klienta przynosi już tylko okolice 3 proc. odsetek, a cykl cięć stóp procentowych bardzo szybko przepływa przez rynek bankowy.

Analityk podkreśla, że obniżki na depozytach to bezpośrednia konsekwencja polityki pieniężnej.

Listopad to kolejny miesiąc, w którym banki obniżały oprocentowanie lokat i rachunków oszczędnościowych. Działania te już dziś sprowadzają przeciętne oprocentowanie faktycznie zakładanej lokaty w okolice 3 proc. – zauważa Bartosz Turek.

Polska należy dziś do grupy krajów w regionie, które obniżają stopy procentowe szybciej niż EBC czy Fed, a rynek finansowy wycenia kontynuację tego ruchu również w grudniu. To oznacza jedno: oprocentowanie depozytów będzie nadal spadać.

Najlepsze oferty? Tak, ale wyłącznie dla wybranych

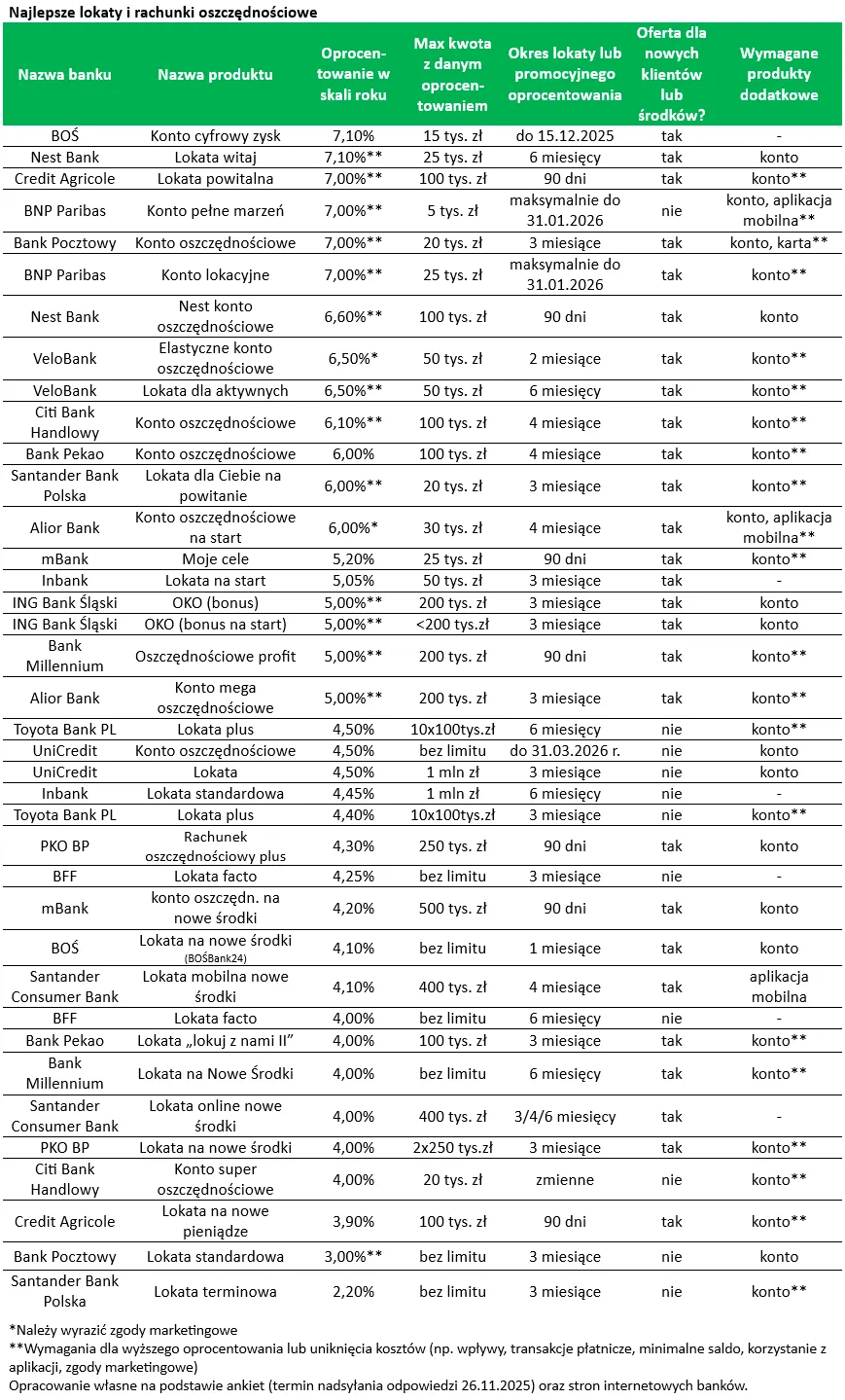

W tabeli widać, że czołówka to nadal stawki na poziomie 7–7,1 proc. – BOŚ, Nest Bank, Credit Agricole czy BNP Paribas. Na papierze wygląda to znakomicie. W praktyce to depozyty do zdobycia, a nie do kliknięcia.

- często wymagają nowych środków lub statusu nowego klienta,

- mają limity kwotowe zaczynające się w tysiącach, a kończące w dziesiątkach tysięcy złotych,

- bywają uzależnione od aktywności na koncie lub zgód marketingowych,

- dają promocyjne oprocentowanie tylko przez 3-6 miesięcy.

Bartosz Turek nie pozostawia złudzeń.

Najwyżej oprocentowane depozyty są przeważnie obarczone licznymi ograniczeniami, dodatkowymi warunkami, a często wymagają też udzielenia tzw. zgód marketingowych.

Przepaść między 7 proc. w tabeli a 3 proc. w statystycznej lokacie nie wynika więc z hojności banków, lecz z barier wejścia. Najlepsze depozyty to produkt selektywny, a nie uniwersalny.

Zgodnie z danymi NBP we wrześniu zanosiliśmy do banków pieniądze godząc się na przeciętne odsetki w wysokości zaledwie 3,6 proc. w skali roku. Dziś jest to najpewniej jeszcze mniej – pisze Turek.

Mimo cięć zakładamy coraz więcej lokat. „Chcemy zdążyć”

Paradoks? Nie do końca. Polacy próbują wykorzystać to, co jeszcze zostało z poprzednich stawek.

W ciągu zaledwie miesiąca założyliśmy lokaty o wartości prawie 82 miliardów złotych – podkreśla analityk.

To typowe zjawisko dla okresów spadających stóp: klienci próbują „zamrozić” odsetki zanim znikną, najczęściej na krótkich depozytach 3-6 miesięcznych. Widać też, że na kontach i lokatach trzymamy już ponad 1,4 bln zł – o 105 mld zł więcej niż rok temu.

Czytaj więcej w Bizblogu o oszczędzaniu

Obligacje też tanieją. I to nie jest przypadek

Cięcia depozytów zbiegają się z obniżaniem oprocentowania obligacji detalicznych. Ministerstwo Finansów robi to konsekwentnie od kwietnia, dostosowując ofertę do spadających stóp.

Wraz z kolejnymi cięciami stóp procentowych Minister Finansów obniża też oprocentowanie oferowanych nam papierów – przypomina Turek.

Warto doprecyzować: obligacje indeksowane inflacją nadal zachowują się inaczej niż stałoprocentowe depozyty – ich oprocentowanie podnosi się z opóźnieniem, jeśli inflacja odbija. Dlatego dla części Polaków to nadal konkurencyjna alternatywa wobec lokat.

Co dalej? Rynek obstawia grudniowe cięcie, a banki mogą dorzucić własne

Według Turka scenariusz grudniowej obniżki stóp jest dziś znacznie bardziej prawdopodobny niż jeszcze miesiąc temu. Rynek terminowy wycenia także kontynuację cyklu w 2026 roku, choć jego tempo ma być dużo niższe. Do tego dochodzi podwyższenie CIT dla banków.

Banki mogą chcieć przerzucić przynajmniej część kosztów wyższej daniny na swoich klientów. To oznaczać może wyższe opłaty, droższe kredyty lub gorzej oprocentowane depozyty – zauważa analityk.

To mechanizm znany z poprzednich lat, m.in. przy kosztach wakacji kredytowych i podwyżkach składek na BFG.

Ranking lokat. Lista bez haczyków

Autor zestawienia przypomina, że ranking obejmuje wyłącznie czyste, bezpieczne depozyty z gwarancją BFG, bez produktów inwestycyjnych, kart kredytowych czy wiązanek z ukrytymi opłatami.

To ranking nastawiony na realną dostępność dla klienta, nie na marketing banków. Maksymalnie dwa produkty z każdej instytucji i tylko te, z których da się korzystać bez ponoszenia dodatkowych kosztów.