Koniec bankowego koszmaru. Oszczędzanie znów zaczyna mieć sens

Niemożliwe stało się faktem! Po latach walki z inflacją przeciętna roczna lokata przynosi skromny, ale realny zysk 0,5 proc. Czy to historyczny przełom dla oszczędzających? Dane NBP i GUS rzucają nowe światło na nasze pieniądze.

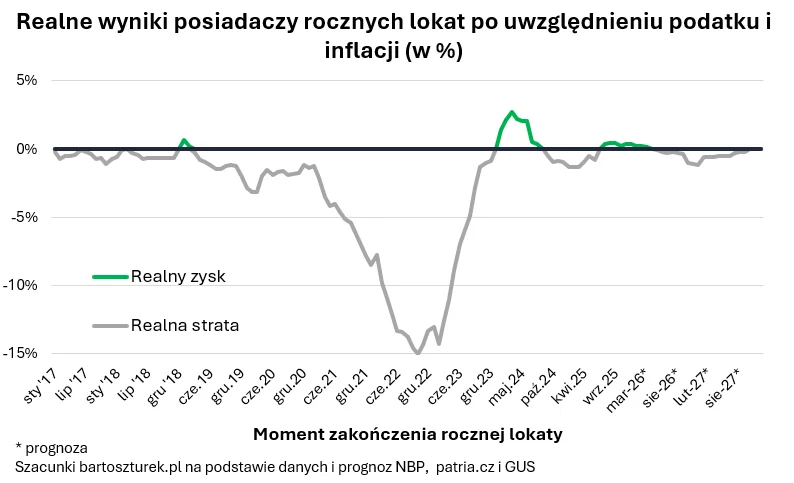

Z szacunków opartych o dane NBP i GUS wynika, że realnie prawie 0,5 proc. zarobił przeciętny posiadacz rocznej lokaty, która skończyła się we wrześniu br. Wyliczenia te uwzględniają konieczność zapłacenia podatku Belki i szybki szacunek wrześniowej inflacji. Zachowanie tej drugiej pozytywnie w ostatnich miesiącach zaskakuje. Efekt jest taki, że nawet posiadacze lokat co prawda skromnie, ale jednak realnie zarobili.

Jeśli bowiem ktoś we wrześniu 2024 roku poszedł do banku, aby założyć przeciętną roczną lokatę, to godził się na oprocentowanie na poziomie 4,17 proc. (dane NBP). Zanosząc więc do banku kwotę 10 tys. zł, mogliśmy liczyć na 417 zł odsetek przed opodatkowaniem, czyli po potrąceniu 19 proc. podatku Belki na nasze konto powinno wpłynąć prawie 338 zł odsetek - mówi Bartosz Turek, analityk rynku nieruchomości.

I dodaje, że jeśli w międzyczasie ceny standardowego koszyka dóbr i usług wzrosły o 2,9 proc., to i tak za posiadany kapitał wraz z odsetkami powinniśmy móc kupić odrobinę więcej (prawie 0,5 proc.) niż w dniu zakładania lokaty.

Czy nowy podatek bankowy znów ograniczy oszczędności klientów

I choć jest to bardzo niski wynik, to jednak dodatni. Warto mieć więc świadomość, że w ciągu ostatnich lat sytuacja, w której przeciętna roczna lokata daje realnie zarobić, była rzadko spotykana. Ostatnie lata pokazują raczej, że bankowe lokaty mają ograniczoną zdolność do walki z inflacją - twierdzi Bartosz Turek.

W jego ocenie po wprowadzeniu podatku bankowego bardzo rzadko zdarzały się sytuacje, w których depozyty pozwalają realnie zarobić. Przeważnie inflacja szybciej konsumowała siłę nabywczą naszych oszczędności, niż banki dopisywały do nich odsetki.

Można nawet powiedzieć, że od momentu, w którym nałożono na banki podatek od aktywów (tzw. podatek bankowy), to realne zyski na lokatach są raczej wypadkiem przy pracy. To ważne w kontekście planów opodatkowania banków wyższą stawką CIT. Banki znowu będą próbowały ciężar tej daniny przerzucić na klientów najpewniej również tych oszczędzających - komentuje analityk rynku nieruchomości.

Ostatnio realne zyski z przeciętnych rocznych lokat pojawiły się w 2024 roku. Wtedy też powodem było znacznie szybsze od prognoz hamowanie inflacji, która na kilka miesięcy wróciła do poziomu około 2-3 proc. Tak gwałtowne hamowanie wzrostu cen było wtedy miłym zaskoczeniem.

W opinii eksperta tym razem jest podobnie. Przecież jeszcze z projekcji inflacji z listopada 2024 roku wynikało niewielkie prawdopodobieństwo spadku inflacji do obecnego poziomu. Na aktualny rozwój wydarzeń (inflację poniżej 3 proc.) model ekonometryczny banku centralnego dawał około 20 proc. szans.

Oprocentowanie rocznych lokat w przyszłym roku

Ekspert zauważa, że jeśli dalej sytuacja będzie się rozwijała równie pozytywnie, a zamrożenie cen prądu obniży spodziewaną ścieżkę inflacji o około 0,5 pkt proc., to jeszcze przez kilka miesięcy kończące się roczne lokaty powinny dawać skromny realny zarobek. Później jednak sytuacja znowu może się odwrócić i to nawet bez niemiłych niespodzianek w formie ponownego przyspieszenia inflacji.

Powód jest prosty banki w oczekiwaniu, a potem w odpowiedzi na kolejne cięcia stóp procentowych, obniżały oprocentowanie lokat bankowych. W efekcie sierpniowe dane banku centralnego już mówiły o spadku oprocentowania rocznych lokat poniżej 3,4 proc. Kolejne spodziewane cięcia stóp mogą już w perspektywie kilku miesięcy doprowadzić do spadku średniego oprocentowania rocznych lokat poniżej 3 proc. w skali roku - twierdzi Bartosz Turek.

Po potrąceniu podatku Belki będzie to więc za mało, aby pokonać spodziewaną inflację na poziomie zbliżonym do celu NBP (2,5 proc.).

Kto dziś zarabia na obligacjach skarbowych

Spójrzmy zatem na całkiem spore grono osób, które za swoje oszczędności kupowały detaliczne obligacje skarbowe. Scenariusz, w którym inflacja szybko wyhamowała i ma pozostać na umiarkowanym poziomie to dobra prognoza na przykład dla tych, którzy posiadają trzyletnie papiery skarbowe o stałym oprocentowaniu, ale gorsza dla tych, którzy w poprzednich latach wybrali papiery co najmniej czteroletnie. Powód jest prosty – od drugiego roku oszczędzania ich oprocentowanie zależy od inflacji.

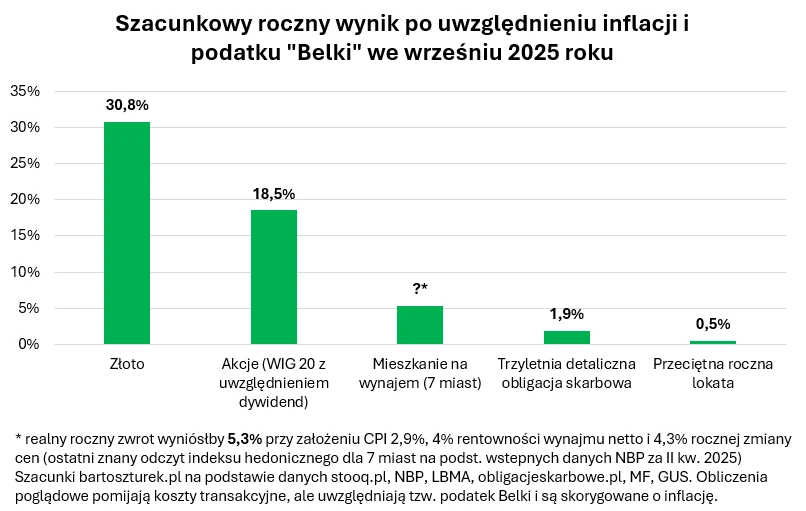

I tak na przykład ktoś, kto rok temu kupił trzyletnią obligację skarbową, godził się na całkiem przyzwoite oprocentowanie na poziomie 5,95 proc. Kupując te papiery za kwotę 10 tys. zł, możemy się dziś cieszyć naliczeniem odsetek w kwocie 595 zł. Nawet po potrąceniu podatku Belki daje to prawie 492 zł odsetek - tłumaczy Bartosz Turek.

Turek wspomina też, że jeśli w międzyczasie ceny standardowego koszyka dóbr i usług wzrosły o 2,9 proc., to teoretycznie za posiadany kapitał wraz z odsetkami powinniśmy móc kupić więcej (o prawie 1,9 proc.) niż w dniu zakupu tych papierów. To całkiem przyzwoity wynik.

Przy tym warto dodać, że jest to wyliczenie czysto teoretyczne, bo papier jest trzyletni, a więc jeśli kupiliśmy go rok temu, to inwestycja trwa jeszcze dwa lata. Gdybyśmy chcieli zakończyć inwestycję wcześniej, to musielibyśmy w przypadku tych konkretnych papierów zapłacić prowizję w kwocie 1 zł za każdą kupioną obligację (cena emisyjna 100 zł za sztukę).

Niższa inflacja oznacza natomiast wyraźny spadek oprocentowania papierów co najmniej czteroletnich. Ich oprocentowanie po pierwszym okresie odsetkowym wyznaczane jest bowiem poprzez dodanie marży zysku (w przypadku będących obecnie w portfelu Polaków obligacji jest to od 1 do 2,5 pkt proc.) do najświeższego znanego odczytu inflacji - ocenia analityk rynku nieruchomości.

Zawężając nasz obszar zainteresowania jedynie do papierów kupowanych przez ostatnie lata w październiku, to w niemal wszystkich październikowych emisjach obligacji cztero- i dziesięcioletnich możemy mówić o spadku oprocentowania o około 1/4.

Tyle zarobił posiadacz złota w ostatnim roku

Ostatni rok dla inwestorów i oszczędzających był całkiem przyzwoity. W czasie, w którym nawet posiadacze przeciętnych bankowych lokat realnie zarobili, a posiadacze detalicznych papierów zarobili często nawet co najmniej 2-3 proc. ponad inflację, to osoby, które podjęły większe ryzyko, mogą dziś cieszyć się wielokrotnie wyższym zyskiem.

Szczególne powody do zadowolenia mogą mieć osoby, które kupiły złoto. W przeliczeniu za złotego uncja we wrześniu 2024 roku wyceniana była średnio na niecałe 10 tys. zł, a we wrześniu już ponad 13 tys., nie mówiąc już o przekroczeniu 14 tys. na przełomie września i października - twierdzi Bartosz Turek.

W opinii eksperta nawet po potrąceniu inflacji daje to przeciętnemu posiadaczowi królewskiego kruszcu ponad 30 proc. realnego zysku. Przy tym znowu jest to wynik czysto teoretyczny, bo nie uwzględniamy kosztów transakcyjnych, czyli w tym przypadku na przykład bicia złota fizycznego, jego dystrybucji i potem sprzedaży.

Godne pozazdroszczenia wyniki może mieć też ktoś, kto rok temu zainwestował w największe spółki notowane na rodzimym parkiecie. Biorąc za bazę indeks WIG 20 w wersji uwzględniającej też dywidendy (Total return) jego średnia wycena we wrześniu 2025 roku była o ponad 1/4 wyższa niż rok wcześniej. Nawet po potrąceniu podatku od zysków kapitałowych i uwzględnieniu inflacji inwestor, który ulokował w ten sposób swoje środki, mógł realnie zarobić ponad 18 proc. w ciągu zaledwie 12 miesięcy.

Więcej wiadomości na temat pieniędzy można przeczytać poniżej:

Inwestycje w mieszkania na wynajem nadal opłacalne

W przypadku mieszkań na wynajem niestety nie ma jeszcze podstaw, aby sporządzić identyczne wyliczenia z bardzo prostego powodu – nie ma jeszcze danych na temat cen transakcyjnych mieszkań w trzecim kwartale 2025 roku, a tym bardziej danych za wrzesień.

Gdyby jednak przygotować analogiczne wyliczenia dla najświeższych danych, które już znamy, to mogłoby się okazać, że teoretyczny zysk właściciela wynajmowanego mieszkania wyniósłby nawet około 5 proc. Jak bowiem wynika ze wstępnych danych NBP w drugim kwartale ceny mieszkań z rynku wtórnego 7 miast, po uwzględnieniu jakości sprzedawanych lokali (indeks hedoniczny), były o trochę ponad 4 proc. wyższe niż rok wcześniej - wyjaśnia Bartosz Turek.

I dodaje, że nowsze i najpewniej trochę mniej optymistyczne dane powinny się niebawem pojawić.

Zmiana wartości to jednak nie wszystko, bo w przypadku mieszkania na wynajem można jeszcze liczyć na przychody z czynszów. Gdyby arbitralnie założyć, że roczny stosunek czystego dochodu z wynajmu do wartości nieruchomości wyniósł 4 proc., to w sumie posiadacz mieszkania na wynajem mógłby w ciągu roku zarobić realnie kilka procent - podsumowuje Bartosz Turek, analityk rynku nieruchomości.

W tych wyliczeniach nie zostały uwzględnione koszty transakcyjne, które w przypadku mieszkań na wynajem są nierzadko wyższe niż roczny dochód z wynajmu.