Wielka zmiana w bankach. WIBOR pikuje

Polityka monetarna odwróciła się o 180 stopni. Po agresywnym podnoszeniu stóp procentowych z 2022 r. WIBOR 3M spadł z 7,61 proc. do 4,3 proc. Bartosz Turek analizuje konsekwencje ruchu Rady Polityki Pieniężnej.

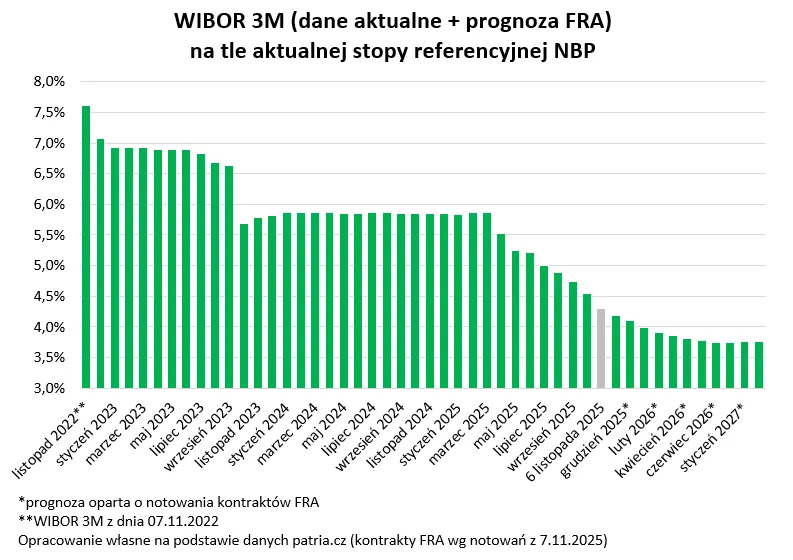

Dokładnie 7 listopada 2022 roku WIBOR 3M osiągnął najwyższy poziom na przestrzeni ostatnich lat. Od tego czasu spadł już z 7,61 proc. do 4,3 proc. (wg danych opublikowanych na koniec 6 listopada 2025 roku).

To przekłada się na niższe oprocentowanie kredytów i depozytów. Oczywiście w przypadku hipotek że do stawki WIBOR trzeba jeszcze dodać marżę banku. To dlatego w listopadzie 2022 roku średnie oprocentowanie nowo udzielanych kredytów ze zmiennym oprocentowaniem przekroczyło wg danych NBP 9,6 proc. - mówi Bartosz Turek, analityk rynku nieruchomości.

I dodaje, że teraz, gdy WIBOR jest już znacznie niżej, stawka ta ma już podstawy, aby spaść w okolice 6,3 proc., czyli o prawie 1/3, a to wciąż najpewniej nie koniec.

Koniec ery rekordowych podwyżek stóp procentowych z 2022 roku

Nie powinno ulegać wątpliwości, że w ciągu zaledwie 3 lat sytuacja zmieniła się o 180 stopni. W listopad 2022 roku wchodziliśmy po rekordowo mocnym zacieśnianiu polityki monetarnej (stopa referencyjna w ciągu roku wzrosła z 0,1 proc. do 6,75 proc.) - komentuje Bartosz Turek.

Ekspert zauważa, że jeszcze na początku listopada rynek oczekiwał wciąż dalszych podwyżek stóp procentowych. Dopiero po drugiej z rzędu decyzji o pozostawieniu stóp procentowych bez zmian, przewidywania ekonomistów zaczęły się odmieniać.

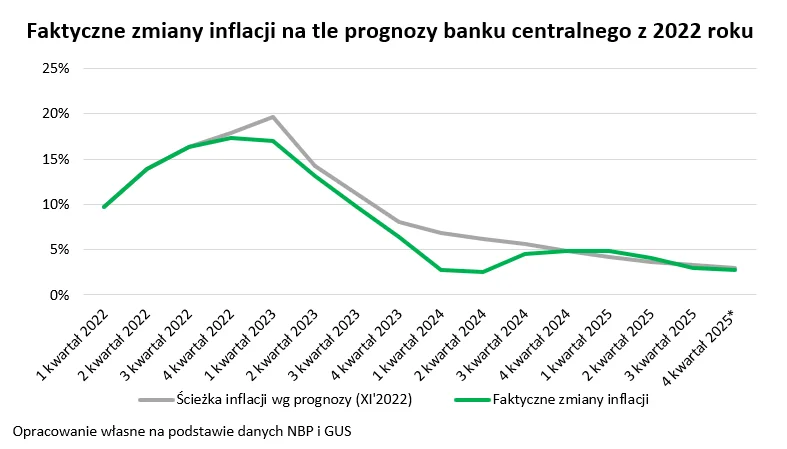

Taką rynkową woltę wsparła też projekcja inflacji, której trafność po 3 latach jest dziś trudna do przecenienia. Warto mieć świadomość, że pod koniec burzliwego 2022 roku zespół NBP celnie ocenił, że w perspektywie 3 lat inflacja powinna wrócić w okolice celu banku centralnego, a więc z poziomu dwucyfrowego w okolice 2,5 proc.

Teraz jesteśmy w zupełnie innym miejscu. W bieżącym roku nastąpiła już seria cięć, która sprowadziła podstawową stopę procentową do poziomi 4,25 proc. Co więcej, z prawdopodobieństwem graniczącym z pewnością przed nami jeszcze ciąg dalszy łagodzenia monetarnego - ocenia analityk rynku nieruchomości.

Jego zdaniem cięcia nie da się wykluczyć nawet na grudniowym posiedzeniu RPP, choć dziś ekonomiści uznają, że większe prawdopodobieństwo takich ruchów pojawi się w 2026 roku.

Kto realnie zyskał na spadku stóp i dlaczego rata spada wolniej niż oprocentowanie

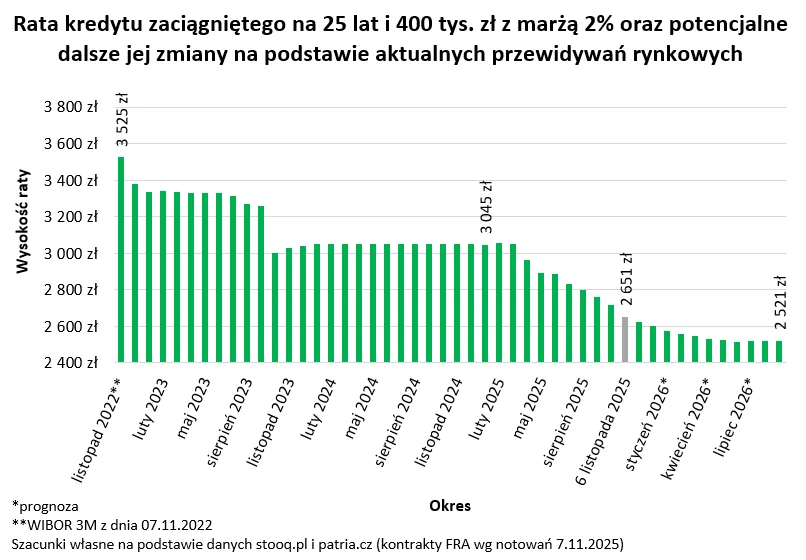

Ekspert rynku nieruchomości zadaje sobie pytanie, jakie są realne konsekwencje spadku oprocentowania? Według Turka przy kredycie zaciągniętym na 25 lat i kwotę 400 tys. zł miesięczna rata w listopadzie 2022 roku przekroczyć mogła 3,5 tys. zł. Teraz idąc po taki kredyt, należy się przygotować na ratę na poziomie około 2650 zł. To oznacza spadek o około 1/4.

Tu niezbędnych jest kilka słów wyjaśnienia. Pojawia się bowiem podstawowe pytanie - dlaczego rata spadła o 25 proc., jeśli oprocentowanie spadło o 1/3?

Wytłumaczeniem jest tu mechanizm najpopularniejszych w Polsce rat stałych (nie mylić z kredytem ze stałym oprocentowaniem). System rat stałych w odróżnieniu od rat malejących w uproszczeniu działa tak, że uśrednia wysokość raty w całym okresie kredytowania - twierdzi Bartosz Turek.

W uproszczeniu - jeśli oprocentowanie, a więc też i odsetki są wysokie, to niewiele miejsca w racie kredytowej zostaje na spłatę kapitału. Gdy jednak oprocentowanie kredytu spada, to niższe odsetki dają przestrzeń do szybszego spłacania kapitału. To dlatego w tym systemie spłaty kredytu raty spadają wolniej niż oprocentowanie.

Jako ciekawostkę warto dodać, że większość osób, które w listopadzie 2022 roku spłacały kredyty, na przestrzeni ostatnich lat obserwowały postępujący spadek wysokości raty. Dotyczy to oczywiście posiadaczy złotowych kredytów mieszkaniowych ze zmiennym oprocentowaniem. To oni mogli przez ostatnie 3 lata zaoszczędzić łącznie prawie 16 mld zł z tytułu spadku odsetek - wyjaśnia Bartosz Turek.

I szacuje, że w praktyce wynik ten był jednak pewnie niższy, bo w okresie drogich kredytów sporo osób decydowało się na nadpłaty lub nawet całkowite wcześniejsze spłaty posiadanych długów. Niemało osób decydowało się też na zamianę kredytu ze zmiennym oprocentowaniem na dług z okresowo stałym oprocentowaniem.

Z drugiej strony same wakacje kredytowe – mające ulżyć kredytobiorcom przy okazji wysokich stóp procentowych – pozwoliły na dodatkową ulgę w domowych budżetach kredytobiorców na poziomie około 15,5 mld zł. Tak sugerują szacunki ZBP z końcówki 2024 roku - podkreśla analityk rynku nieruchomości.

Więcej wiadomości na temat stóp procentowych można przeczytać poniżej:

Kredytobiorcy się cieszą, oszczędzający płaczą

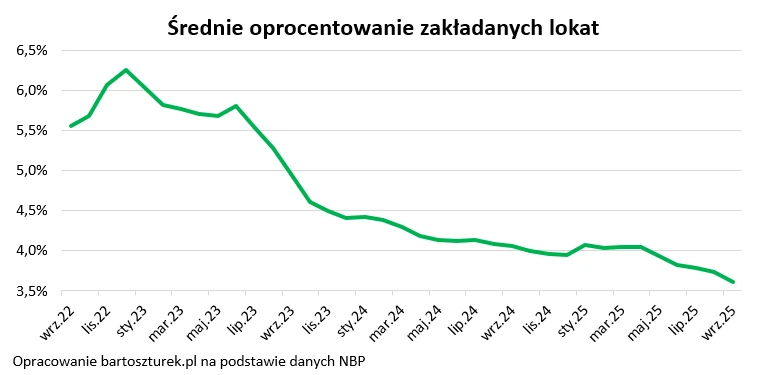

Niższe stopy procentowe cieszyć mogą kredytobiorców, ale martwią oszczędzających. Jeszcze pod koniec 2022 roku przeciętna bankowa lokata oprocentowana była na ponad 6,3 proc. Najnowsze dane NBP dostępne są za wrzesień 2025 roku. Już wtedy przeciętne oprocentowanie faktycznie zakładanych lokat stopniało do 3,6 proc.

Teraz jest ono niemal na pewno niższe, bo przecież w międzyczasie RPP obniżyła jeszcze stopy procentowe w sumie o kolejne 0,5 pkt proc. Jeśli wziąć pod uwagę dostępne prognozy, to już niebawem przeciętne oprocentowanie oszczędności może w bankach spaść poniżej 3 proc. - podsumowuje Bartosz Turek, analityk rynku nieruchomości.

I dodaje, że jest to ważne z punktu widzenia rynku mieszkaniowego, bo przy tak niskim oprocentowaniu, oszczędzający mogą szukać bardziej zyskownych sposobów na lokowanie kapitału.