RPP obniża stopy, a leasing drożeje. O co tu chodzi?

Eksperci Superauto.pl sprawdzili, jak obniżki stóp NBP przełożyły się na raty leasingu i kredytu. Mimo czterech obniżek stóp NBP i prognozowanego spadku rat o blisko 150 zł statystyki pokazują wzrost. Wnioski są takie, że spadki to jedno, ale rzeczywistość to drugie.

RPP obniżyła na październikowym posiedzeniu stopę referencyjną o 0,25 pkt proc, do 4,5 proc. W tym roku, w wyniku czterech obniżek, bazowa stopa NBP spadła już o 1,25 pkt proc.

Rynkowy wskaźnik WIBOR wynosi natomiast 4,72 proc. w przypadku stopy miesięcznej (popularna do obliczania oprocentowania leasingu) oraz 4,53 proc. w przypadku stawki 3-miesięcznej (ma zastosowanie m.in. do kredytów samochodowych). Tendencja spadkowa WIBOR-u widoczna jest od kwietnia br., a zachowanie wskaźnika w październiku wskazuje, że obniżka była pewnym zaskoczeniem dla rynku.

Ile można oszczędzić na leasingu dzięki obniżkom stóp

Eksperci Superauto.pl wyliczyli hipotetyczne raty leasingu oraz kredytu na auto posługując się stopą referencyjną NBP: nową, oraz tą sprzed czterech tegorocznych obniżek. Dzięki temu udało się uchwycić dokładny efekt redukcji stóp o 1,25 pkt proc. (jest to pewne uproszczenie, ponieważ w praktyce ratę wylicza się w oparciu o WIBOR).

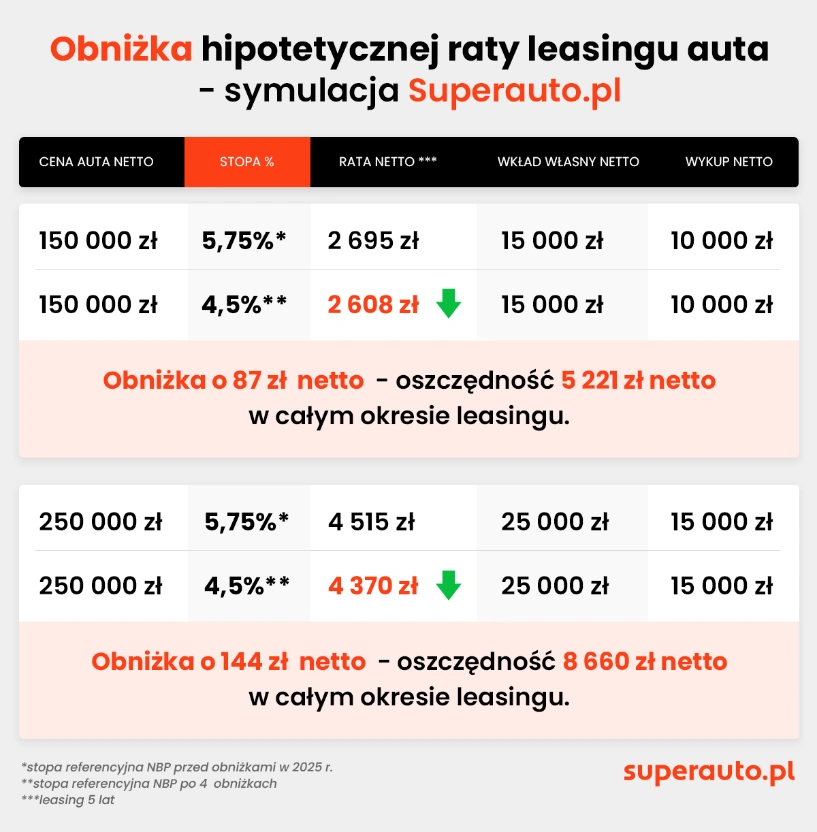

Jakie są wnioski z symulacji? W przypadku 5-letniego leasingu auta o wartości 150 tys. zł netto, co odpowiada mniej więcej rynkowej średniej dla nowych pojazdów, rata (dla przedstawionych w tabeli założeń) powinna spaść z 2 695 zł netto do 2 608 zł netto, czyli o 87 zł netto (107 zł brutto). Taka różnica w miesięcznym koszcie dałoby w 5-letnim okresie leasingu oszczędność na poziomie 5 221 zł netto.

W przypadku auta kosztującego 250 tys. zł netto, czyli popularnego w Polsce segmentu premium, obniżka stóp w sumie o 1,25 pkt proc. skutkowałaby spadkiem raty o 144 zł netto i sumaryczną oszczędnością w całym okresie leasingu na poziomie 8 660 zł netto.

Przypomnijmy, że na wysokość raty leasingu mają wpływ poza oprocentowaniem także inne czynniki, a przede wszystkim:

- cena samochodu,

- okres leasingowania,

- wysokość wkładu własnego i wykupu,

- marża oraz prowizja leasingowa.

Raty mogą więc spadać w okresie wyprzedaży rocznika, kiedy rosną rabaty, czy też w okresie, kiedy przedsiębiorcy zwyczajowo robią koszty, czyli wnoszą ponadprzeciętne wkłady własne.

Dlaczego raty leasingu rosną, gdy stopy spadają

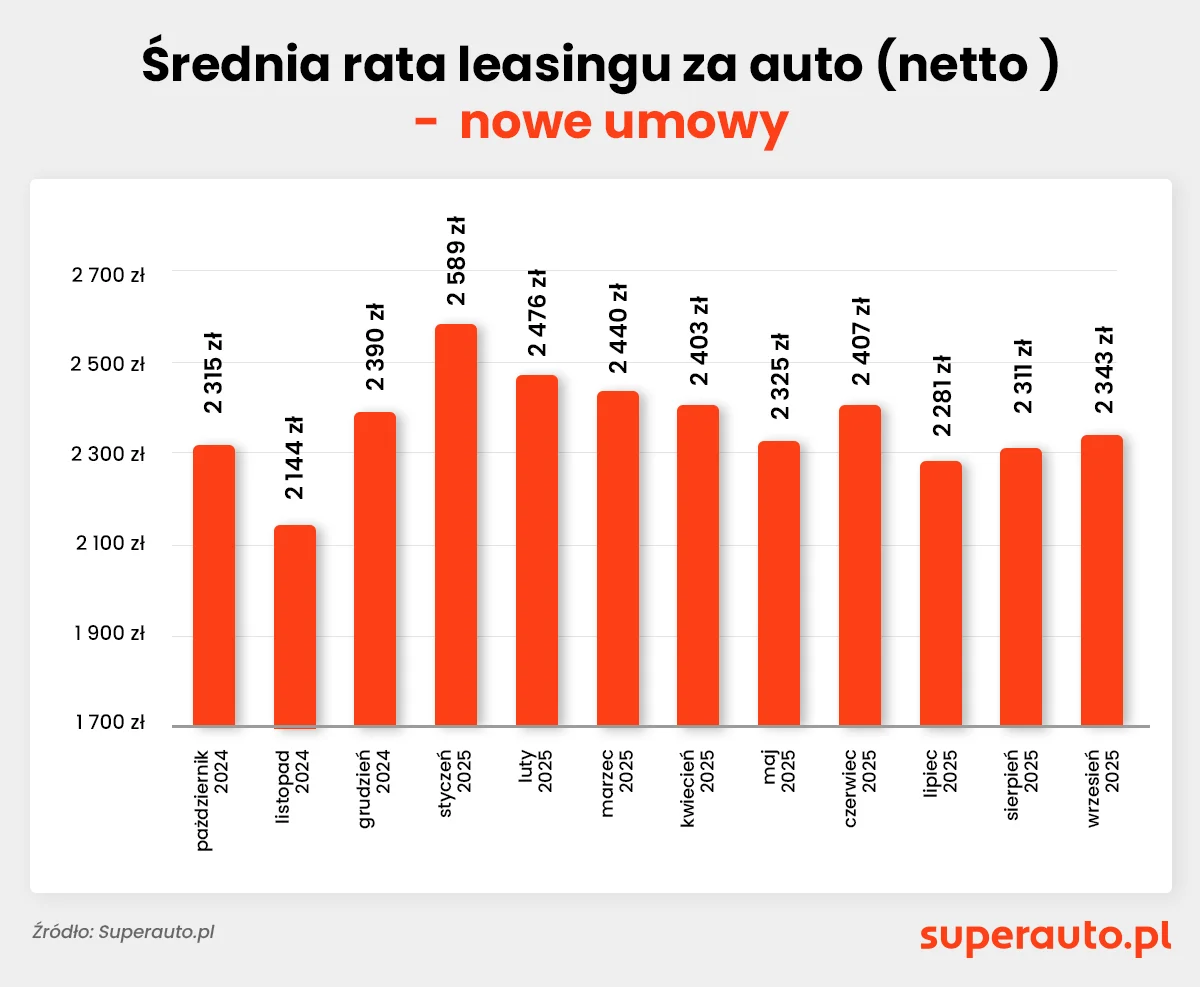

Aby uchwycić te wszystkie elementy, analitycy Superauto.pl sprawdzili, jak zmieniały się w ostatnich 12 miesiącach rzeczywiste raty leasingu aut zakupionych przez platformę. Przeanalizowali dane od października ub.r. do września br. Wyniki odbiegają od trendu stopach procentowych.

Z danych Superauto.pl wynika, że ostatnie dwa miesiące przyniosły lekkie zwiększenie średnich, rzeczywistych rat za auto, wynikających z zawartych przez klientów umów. Zarówno w sierpniu, jak i we wrześniu, miał miejsce wzrost po ok. 30 zł netto przy zachowaniu tego samego średniego okresu finansowania, wynoszącego 50 miesięcy.

Spadek stóp procentowych, powodujący obniżkę części czysto leasingowej raty za auto, przyczynia się do wzrostu zainteresowania klientów sfinansowaniem także ubezpieczeń wieloletnich – wyjaśnia Aleksander Mazan, dyrektor ds. partnerstw strategicznych w Superauto.pl.

I dodaje, że coraz częściej decydują się oni na rozłożenie tego wydatku na raty i doliczenie go do kosztu leasingu, co nieznacznie podnosi miesięczną ratę, natomiast nie obciąża jednorazowo domowego czy firmowego budżetu. We wrześniu średnia rzeczywista rata leasingu auta, obliczana przez Superauto.pl, wzrosła do 2 343 zł netto z 2 311 zł w sierpniu.

Więcej wiadomości na temat pieniędzy można przeczytać poniżej:

Jak obniżki stóp NBP wpływają na kredyt samochodowy

Leasing jest najpopularniejszą formą finansowania aut nowych, natomiast w przypadku samochodów używanych bardzo dużym zainteresowaniem cieszy się kredyt. Dlatego eksperci Superauto.pl sprawdzili także, jaki wpływ na wysokość raty kredytu na auto będą mieć wszystkie tegoroczne obniżki stopy referencyjnej, tj. łącznie o 1,25 pkt proc.

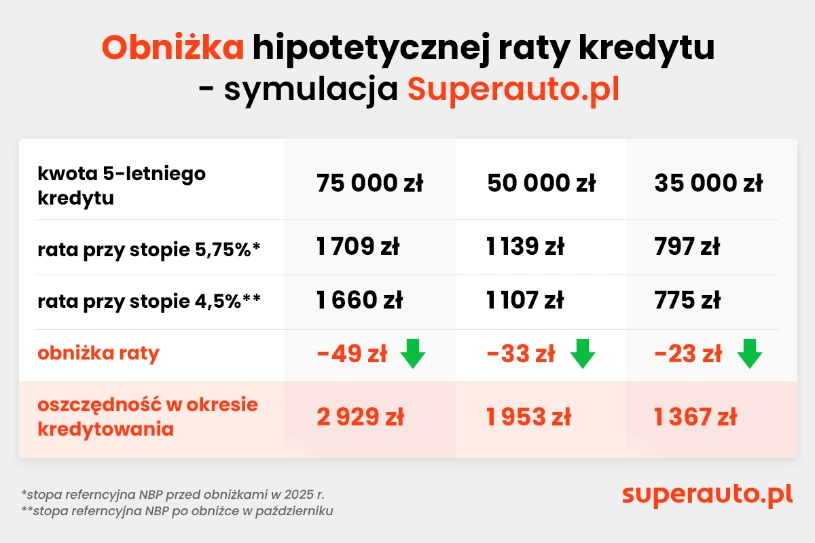

Z analizy wynika, że efekt ten będzie mniejszy niż w przypadku leasingu, przede wszystkim ze względu na mniejszą kwotę finansowania. Eksperci Superauto.pl sprawdzili, o ile zmieni się hipotetyczna rata 5-letnigo kredytu na kwotę 35, 50 i 75 tys. zł.

Dzięki czterem tegorocznym obniżkom stóp spadki są już coraz bardziej odczuwalne i wynoszą odpowiednio o 49,33 i 23 zł miesięcznie, co daje całkiem sporą oszczędność w całym okresie kredytowania, sięgającą w przypadku największego kredytu niemal 3 tys. zł.

Po czterech tegorocznych obniżkach stóp procentowych, korzyści dla kredytobiorców są już odczuwalne w miesięcznej racie, choć w przypadku spłaty samochodu nie są to aż tak duże różnice, jak w wydatkach z tytułu kredytów mieszkaniowych – podsumowuje Aleksander Mazan.

Jego zdaniem niższe stopy procentowe, wraz z coraz bogatszą ofertą tanich aut z Chin, zachęcają jednak osoby prywatne do zakupu nowego lub nowszego i bardziej ekologicznego samochodu.