Kredyt hipoteczny tańszy o 100 tys. zł? Banki mówią: to realne

Dlaczego więc jest tak drogo? Bo frankowicze masowo z bankami wygrywają. Do sądu ruszyli też kredytobiorcy z WIBOR-em. Banki mają więc obecnie ogromne ryzyko prawne i koszty tego ryzyka doliczają sobie do marż kredytowych. Podobnie jak koszt podatku bankowego. Ale czy na pewno, gdyby nie to, kredyty hipoteczne byłyby tańsze? Nie sądzę. Ale banki chcą, żebyśmy tak myśleli.

Ostatnio bankowcy dość często pokazują wyliczenia, jak obciążenia nakładane przez polityków powodują, że ostatecznie to klienci płacą więcej, szczególnie za kredyty hipoteczne.

Niedawno straszyli wzrostem kosztów, jeśli minister finansów zwiększy im CIT. Chwilę wcześniej, wiosną, przetoczyła się awantura o wysokie marże i wtedy banki wyliczały, ile w nich jest winy wprowadzenia podatku bankowego, a ile ryzyka prawnego, czyli w skrócie mówiąc: winy frankowiczów.

I przy tym ryzyku prawnym się zatrzymajmy.

Kredytobiorcy płacą średnio 100 tys. zł kary za sukces frankowiczów

Przypomnę, że właśnie trwają prace, by to ryzyko prawne w przyszłości zupełnie wyeliminować, czyli by nie dało się już pozwać banku w związku z umową kredytu hipotecznego.

Dwa niezależne ośrodki - UOKiK i Klub Odpowiedzialnych Finansów, czyli środowisko naukowe, ekspercie i organizacje konsumenckie działające przy Europejskim Kongresie Finansowym - przygotowują wzór jednolitej umowy kredytu hipotecznego.

Takiej, która ważyłaby interes i banku i konsumenta, była w pełni zgodna z prawem, a na dodatek być może została wprowadzona ustawą lub rozporządzeniem, czyli umocowana tak, by nie dało się jej podważać w sądzie. Więcej o samym wzorcu przeczytacie tu, tymczasem ja dziś chcę skupić się na skutkach jego wprowadzenia.

Bo przecież jeśli jednolita umowa zostałaby wprowadzona, a bankom ryzyko prawne spadłoby przy hipotekach do zera, to znaczy, że te kredyty mogłyby być tańsze, bo marża mogłaby spaść właśnie o ten koszt ryzyka prawnego. Czyż nie?

Więcej o kredytach przeczytasz na Bizblog.pl:

O ile tańsze byłyby kredyty? Andrzej Reich, lider Klubu Odpowiedzialnych Finansów przy EKF ponad miesiąc temu szacował na łamach money.pl, że można z grubsza założyć, iż banki średnio doliczają 1 pkt proc. do marży kredytowej właśnie na pokrycie rycyka prawnego. Czy to dużo?

W przypadku kredytu na 500 tys. zł na 25 lat opartego o WIBOR ok. 5 proc. i marżę, rata kredytu wynosi ok 3600 zł.

Po doliczeniu 1 pkt proc. kosztu ryzyka prawnego, rata rośnie do 3900 zł. Miesięczna różnica w wysokości 300 zł generuje koszt w skali całego kredytu w wysokości 90-100 tys. zł. I te 100 tys. zł to jest właśnie koszt, jaki ponoszą dzisiejsi kredytobiorcy za masowe wygrane frankowiczów w sądach.

Ale czy na pewno? I czy wprowadzenie jednolitej umowy rzeczywiście sprawiłoby, że kredyty hipoteczne byłby o 100 tys. zł tańsze?

Nie. I mam na to poszlakowe dowody.

Podatek bankowy kosztuje kredytobiorcę średnio 36 tys. zł

Tych dowodów w marcu dostarczył sam Związek Banków Polskich, choć nieintencjonalnie. To był czas, gdy furorę zrobiły mapy grozy opublikowane przez „Puls Biznesu”. Wynikało z nich, że mamy w Polsce ponad dwukrotnie wyższe marże kredytowe niż większość krajów europejskich. Tylko na pozór, mapy de facto pokazywały coś trochę innego niż prosta marża kredytowa, ale podbiły internet i ZBP poczuł konieczność tłumaczenia się z nich.

W ramach tego tłumaczenia na łamach miesięcznika „Bank” (ściśle związanego z ZBP) pojawiła się analiza, która miała pokazywać, dlaczego mamy marże takie, jakie mamy. Teza? Winne jest ryzyko prawne, czyli znowu głównie frankowicze oraz podatek bankowy.

Autor analizy, dr Tomasz Pawlonka, dyrektor Zespołu Badań i Analiz Związku Banków Polskich, policzył w niej dokładnie, o ile wzrosły marże kredytowe z obu powodów.

Pozwólcie najpierw, że przytoczę te wyliczenia. Otóż wskutek nałożenia przez polityków na banki podatku bankowego w 2016 r. marża kredytów hipotecznych wzrosła średnio o 0,49 pkt proc.

Dr Pawlonka wylicza, że w przypadku przeciętnego kredytu na 400 tys. zł zaciągniętego na początku 2016 r. na 20 lat ze zmienną stopą, kredytobiorca z powodu wzrostu marży o 0,49 pkt proc. z winy podatku bankowego płacił ratę o 139,5 zł wyższą. To oznacza, że przez ten podatek bankowy z kieszeni wypłynęło mu dodatkowo w okresie od początku 2016 r. do końca 2024 r. Prawie 16 tys. zł.

A przecież to nie koniec spłacania kredytu, który zaciągnięty jest do końca 2035 r. Autor założył więc teoretycznie, że stopa referencyjna NBP pozostanie na poziomie 5,75 proc. do końca 2025 r., w 2026 r. wyniesie 5 proc., w 2027 r. 3 proc., a w kolejnych latach 3 proc. I przy takich założeniach to, co klient musi zapłacić bankowi tylko z tytułu wyższej marży wywołanej podatkiem bankowym, to prawie 36 tys. zł.

Rozumiecie? To wina polityków, to oni zabierają te 36 tys. zł przeciętnemu kredytobiorcy hipotecznemu.

Dr Pawlonka policzył też, jak bardzo ryzyko prawne podniosło marże kredytowe. I wyszło mu, że w latach 2019-2024 marże z tego powodu wzrosły o 1,01 pkt proc.

To idealnie zgadza się z szacunkami Klubu Odpowiedzialnych Finansów, o których pisałam wyżej, a więc te wyliczenia, że przez masowe pozywanie banków średnio każdy kredytobiorca płaci z własnej kieszeni karę w wysokości 100 tys. zł, wydają się zupełnie nieprzesadzone.

Tylko czy marże naprawdę wzrosły o tyle, ile wynika z tych analiz?

Banki same się wsypały

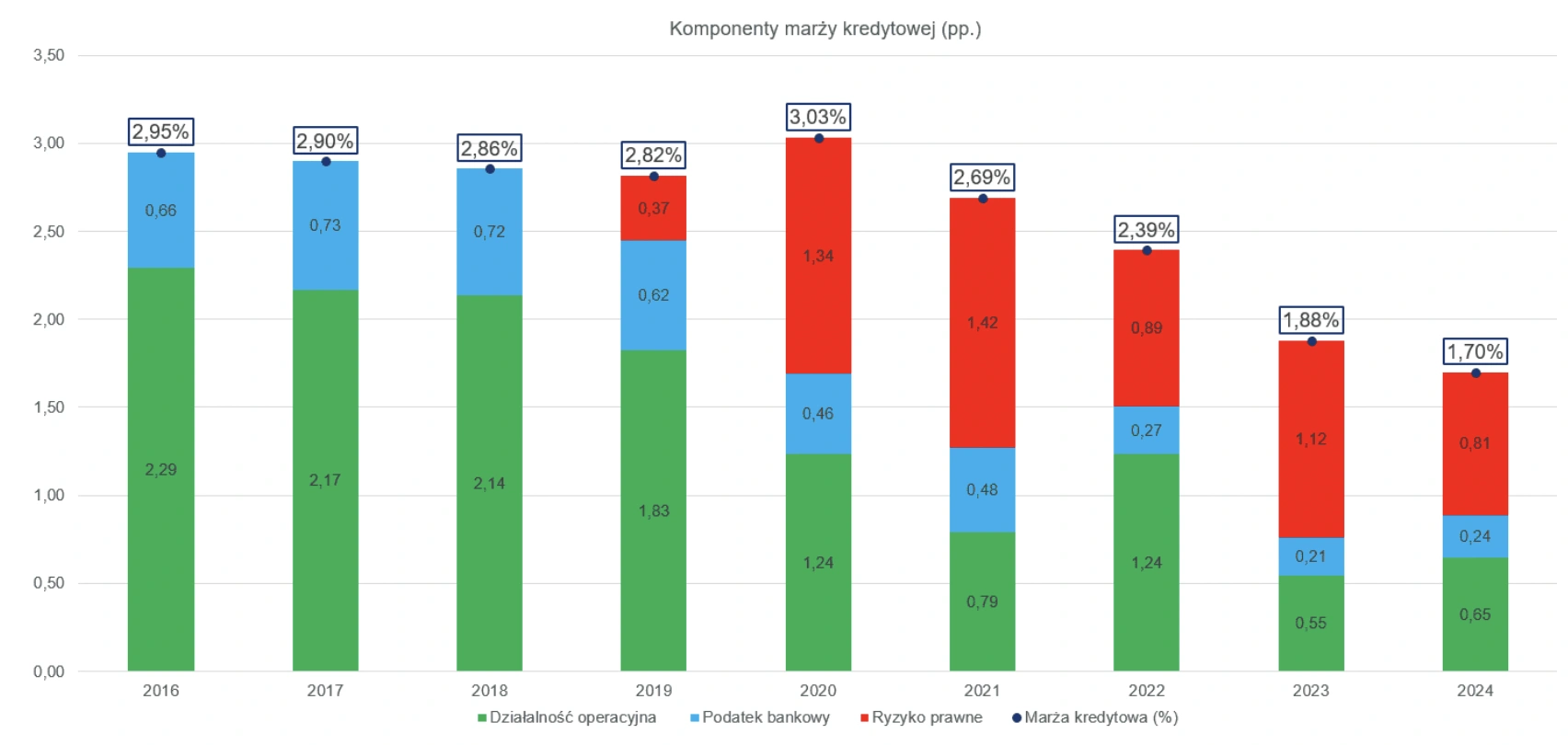

Zanim wam pokaże wykres, który marże kredytowe rozkłada na czynniki pierwsze, to wam o nim opowiem, trochę podstępnie, przyznaje.

Otóż analiza miesięcznika „Bank” dokładnie pokazuje, że podatek bankowy, odkąd został wprowadzony w życie w 2016 r., powiększył wasze marże kredytowe odpowiednio o:

- 0,66 pkt proc. w 2016 r.

- 0,73 pkt proc. w 2017 r.

- 0,72 pkt proc. w 2018 r.

- 0,62 pkt proc. w 2019 r.

- 0,46 pkt proc. w 2020 r.

- 0,48 pkt proc. w 2021 r.

- 0,27 pkt proc. w 2022 r.

- 0,21 pkt proc. w 2023 r.

- 0,24 pkt proc. w 2024 r.

Jednocześnie ci nieszczęść frankowicze awanturujący się w sądach dołożyli do waszych marż kredytowych kolejne:

- 0,37 pkt proc. w 2019 r. (to w 2019 r. państwo Dziubakowie wygrali przed TSUE i od tego momentu fala pozwów zaczęła zalewać banki)

- 1,34 pkt proc. w 2020 r.

- 1,42 pkt proc. w 2021 r.

- 0,89 pkt proc. w 2022 r.

- 1,12 pkt proc. w 2023 r.

- 0,81 pkt proc. w 2024 r.

Przypominam, że narracja banków jest taka, że to wasz rachunek do zapłaty, to wam rośnie o tyle marża kredytu hipotecznego, bo banki na was przerzucają te koszty.

Tyle, że wydaje się to nieprawdą. I to jest ten moment, w którym powinniście nie tylko przeczytać, ale i zobaczyć tę dekompozycję marż kredytowych:

Celowo nie pokazałam jej na początku, tylko opisałam dane zawarte na tym wykresie. Jak autor analizy mówi wam: patrzcie, policzyłem, że to na czerwono to jest to, co płacicie dodatkowo z winy frankowiczów, a to na niebiesko z winy polityków, to właśnie na to patrzycie, a wykres jest dowodem na prawdziwość tej narracji.

Tylko jak przestaniecie patrzeć tam, gdzie ktoś wskazuje wam palcem, a zaczniecie tam, gdzie chcecie, gdy przestaniecie patrzeć na kolory i porównacie wysokość słupków w całości, okaże się, że marże kredytowe między 2016 a 2024 r. spadły, mimo że banki doliczały do nich dodatkowe koszty. A przecież powinny rosnąć, gdyby banki rzeczywiście zwyczajnie doliczały kolejne komponenty do marży.

Gdyby z pokazanej na wykresie całościowej marży w wysokości 2,95 proc. odjąć uwzględniony już podatek bankowy, wyjdzie przeciętna rynkowa marża w wysokości 2,29 proc., tymczasem średnia marża kredytowa w 2024 r. uwzględniająca i podatek bankowy i koszty ryzyka prawnego to 1,7 proc.

Albo patrząc od innej strony: sama marża, która uwzględnia koszty operacyjne banku w 2016 r. wynosiła 2,29 proc., a w 2024 r. tylko 0,65 proc.

Ewidentnie wygląda na to, że to banki biorą na siebie koszt podatku bankowego i ryzyka prawnego, zmniejszając swoją własną marżę na działalności operacyjnej, żeby ostatecznie wysokość marży ze wszystkimi komponentami była rozsądna i do przejęcia dla klientów.

I tylko wam wmawiają, że to wy za to płacicie, że na was przerzucają koszty, żeby zwrócić społeczeństwo przeciwko rozwiązaniom niekorzystnym dla nich samych.

A to prowadzi do jeszcze jednego wniosku: jeśli banki pozbędą się ryzyka prawnego dzięki wprowadzeniu jednolitego wzorca umowy kredytu hipotecznego, kredyty nie staną się tańsze, zysk z likwidacji tego ryzyka zjedzą same banki, nie konsumenci, a kredyty nie będą tańsze o te 100 tys. zł.

I gdyby minister finansów jakimś cudem zdecydował o likwidacji podatku bankowego, to również nie wam spadną koszty kredytowe, ale to bankom wzrosną zyski.