Pożyczasz w banku 600 tys. zł, oddajesz 1,7 mln zł. Kredyty a'la polonaise

Tak, napisałam taki tytuł, żeby podnieść wam ciśnienie, oczywiście, że tak. Nie liczyłam sama, czy to dokładnie 1,7 mln zł, bo wiem, że z grubsza się zgadza. Rozsądni rozumieją, że sorry, ale tak to działa, kapitał przecież macie do dyspozycji przez 30 lat, a on nie może być za darmo, nie mający pojęcia złapią się za głowę i pomstują. Kto ma rację? Ci zieloni mają jej więcej, niż może się wydawać.

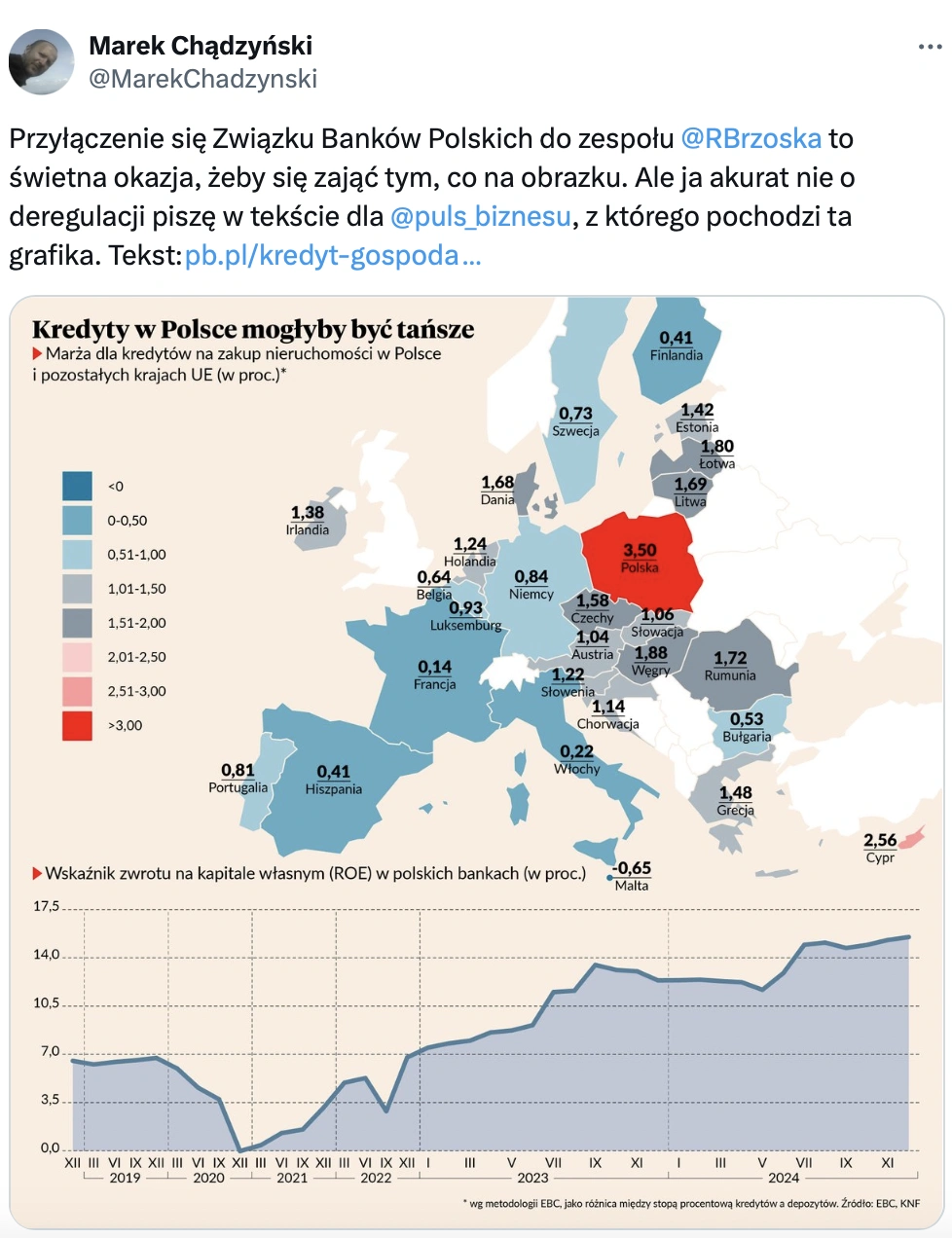

Wiecie dlaczego? Pokazał to właśnie Marek Chądzyński na łamach „Pulsu Biznesu”. Owszem, prawdą jest, że mamy najdroższe kredyty w Europie dlatego, że mamy bardzo wysokie stopy procentowe, czyli to wina RPP. Ale jest też druga strona medalu: mamy bardzo wysokie marże, jakie naliczają sobie banki. Według wyliczeń PB w Polsce średnia marża kredytu na zakup nieruchomosci to 3,5 proc. podczas gdy w żadnym innym kraju UE marże nie przekraczają 3 proc. Oh whait! W żadnym nie przekraczają nawet 2 proc.! Tak, to jest ten moment, kiedy możecie zacząć nienawidzić, nawet jeśli jesteście katolikami.

Banki zarabiają na nas dużo więcej niż banki w innych krajach.

Podrzucę jeszcze trochę paliwa. Victor Orban właśnie zapowiedział, że od kwietnia wprowadzi na Węgrzech limit oprocentowania kredytów mieszkaniowych do 5 proc. To oczywiście ruch w walce przed przyszłorocznymi wyborami parlamentarnymi na Węgrzech. Ale jednak robi wrażenie, tam za chwilę koszt kredytu wyniesienie nie więcej niż 5 proc., podczas gdy u nas 3,5 proc. wynosi sama marża? Dla porządku dodam jeszcze, że inflacja na Węgrzech jest najwyższa w UE i w styczniu przyspieszyła z 4,8 do 5,7 proc. (Eurostat). Polska w tych odczytam wypada dopiero na piątym miejscu z wynikiem 4,3 proc. Główna stopa procentowa na Węgrzech wynosi obecnie 6,5 proc., podczas gdy w Polsce 5,75 proc.

Ale-ale! Wróćmy to analizy „PB”, bo coś czuję, że to jednak mocniej rozgrzeje wasze serca niż Orban. Bo w czasie, gdy w Polsce marża banków udzielających kredytów na nieruchomości wynosi niby wspomniane 3,5 proc., to na Węgrzech 1,88 proc., w Czechach 1,58 proc., na Słowacji 1,06 proc., a wychodząc poza nasz region w kierunku Europy Zachodniej: w Niemczech 0,84 proc., we Francji 0,14 proc. a w Hiszpanii o 0,41 proc.

Jeden, dwa, trzy… oddychajcie, bo teraz na uspokojenie należy wam się wyjaśnienie. Te marże, które „PB” przedstawił na grafice, to nie są te marże, o których myślicie. Europejski Bank Centralny, który jest źródłem danych, używa takiej terminologii, ale technicznie są to różnice pomiędzy stopą procentową kredytów i depozytów w poszczególnych krajach.

To wyjaśnia, skąd owe 3,5 proc., choć gdy zajrzycie do umów kredytowych zawieranych w różnym czasie, znajdziecie tam znacznie niższe wartości bliższe 2 proc. Ale to wcale jeszcze banków nie usprawiedliwia do końca. Te wyliczenia nadal są dowiem na to, że banki w Polsce zarabiają na nas dużo więcej niż banki w innych krajach.

To nie jednak RPP jest winna drożyźnie

I tak, to jest jeden z powodów (obok RPP), dla których - jak wynika z obecnych kalkulacji - pożyczając na mieszkanie w banku 600 tys. zł na 30 lat, na koniec oddacie bankowi 1,7 mln zł. Więcej oddadzą bankom klienci tylko na Łotwie, jak wyliczył użytkownik o nicku „world” na Wykopie.

Odwalił kawał roboty, więc żeby był z niej pożytek, wysyłam dalej w świat w pewnym uproszczeniu. Jak jesteście zainteresowani danymi z poszczególnych krajów, sami sobie znajdziecie w internecie jego wpis, ja tu tylko opowiem, że owe pożyczone 600 tys. zł kosztowałoby ok. 1,6 mln zł jeszcze Węgrów i Rumunów. Łączna kwota do oddania bankowi po 30 latach mieściłaby się w przedziale 1,1-1,3 mln zł w Estonii, na Litwie, w Czechach, Danii i Szwecji. W Niemczech za pożyczone 600 tys. zł trzeba oddać ok. 1 mln zł, we Włoszech i Francji niecałe 950 tys. zł.

Więcej o zakupie mieszkania przeczytasz na Bizblog.pl:

W oczy rzuca się Malta, gdzie z pożyczonych 600 tys. zł trzeba oddać po 30 latach zaledwie 617 tys. zł. Jak to możliwe? Sama trochę nie wierzyłam, więc znów - sprawdzam choć z grubsza. I wiecie co? Mam dane EBC z lipca 2024 r. wówczas podstawowa stopa procentowa na Malcie wynosiła 4,25 proc. (tyle ile ustala EBC, bo Malta jest w strefie euro). I mimo, że główna stopa to 4,25 proc., średnie oprocentowanie kredytów hipotecznych wynosiło wówczas 2,19 proc.

Można? Można. Zwróćcie uwagę, że mimo iż całkowity koszt kredytu hipotecznego różni się dramatycznie pomiędzy poszczególnymi krajami, to są to kraje strefy euro, a więc poziom stóp procentowych mają jeden wspólny. A więc to nie jedna RPP jest winna temu, że mamy najdroższe kredyty w Europie. Po prostu taki system sobie zbudowaliśmy, my wszyscy - i banki i instytucje państwa.