Zdolność kredytowa Polaków rośnie w oczach. Wystarczyło zamknąć BK2 proc.

Wraz z zakończeniem programu mieszkaniowego Bezpieczny kredyt 2 proc. w bankach wyraźnie przerzedziła się kolejka chętnych po hipoteki. To już jedna dobra wiadomość. Druga jest taka, że teraz banki chętniej zaczynają udzielać zwykłych kredytów hipotecznych. I jest jeszcze trzecia - dzięki temu zdolność kredytowa Polaków wzrosła.

Bartosz Turek, główny analityk HRE Investment Trust, mówi, że bez Bezpiecznego kredytu 2 proc. popyt na hipoteki wyraźnie spadł, dlatego banki nie czekały długo i zaczęły działać. W jaki sposób? Zwiększając zdolność kredytową.

Rośnie zdolność kredytowa

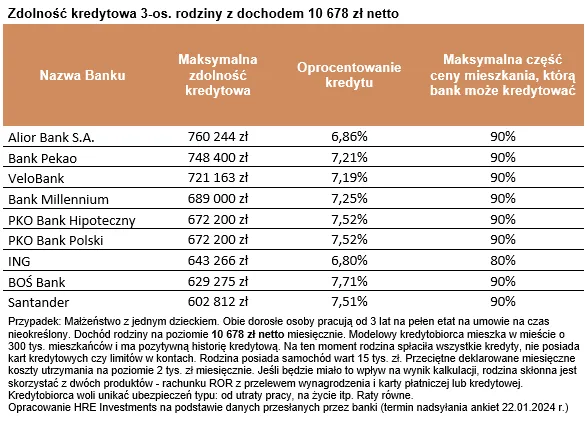

Ze styczniowej ankiety HREIT wynika, że zdolność kredytową trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych banki oceniły teraz na trochę ponad 672 tys. zł. To o ponad 45 proc. więcej niż przed rokiem. No i bez żadnej rządowej pomocy.

Bartosz Turek mówi, że w najnowszych danych są jednak ciekawsze elementy.

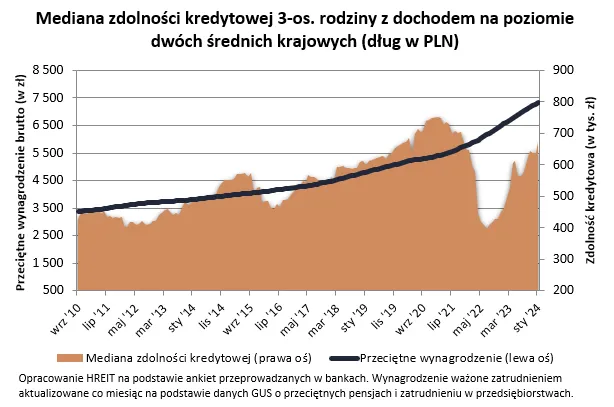

W porównaniu do grudnia 2023 r. zdolność kredytowa naszej przykładowej rodziny wzrosła bowiem aż o ponad 34 tys. zł, czyli o ponad 5 proc. Jak na jeden miesiąc jest to bardzo duża zmiana. Nie sposób uzasadnić jej rosnącymi wynagrodzeniami, ani spadkiem oprocentowania, bo obie te zmiany co prawda w ostatnim miesiącu zaszły, ale w zbyt małej skali, aby uzasadnić ponad 5-proc. wzrost zdolności kredytowej - wyjaśnia ekspert.

I dodaje, że wytłumaczeniem tego jest zakończony w grudniu program Bezpieczny kredyt 2 proc.

To dla banków oznacza wyraźny spadek popytu na kredyty. Powinno więc zależeć im na tym, aby więcej zwykłych klientów mogło załapać się na kredyt hipoteczny. Sposobem na to jest wyższa zdolność kredytowa - tłumaczy.

Więcej o rynku mieszkaniowym oraz hipotekach przeczytasz na Bizblog.pl:

Ile bank pożyczy na hipotekę?

Z analizy HREIT wynika, że rodzina 2+1, gdzie są dwie średnie krajowe, może pożyczyć przeciętnie 672 tys. zł. Ta liczba jest medianą, więc połowa pytanych banków zadeklarowała możliwość pożyczenia na zakup mieszkania większej kwoty, a druga połowa - mniejszej.

W efekcie część instytucji, oszacowała zdolność kredytową przykładowej familii na ponad 700 tys. złotych. Po taki dług należałoby udać się do Pekao, Velobanku czy Aliora. Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt, szybki proces udzielania kredytu lub preferencje dla konkretnych grup zawodowych czy budownictwa energooszczędnego - wyjaśnia Turek.

Prognozy ws. zdolności kredytowej na 2024 r.

Zdaniem ekspertów zdolność kredytowa w 2024 r. powinna rosnąć, ale to nie oznaczy, że żądnych problemów nie będzie.

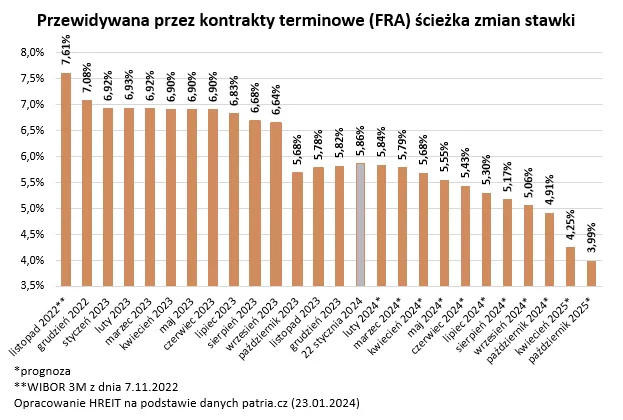

Wynagrodzenia w Polsce mają bowiem w bieżącym roku rosnąć szybciej niż inflacja. Nawet więcej - realny wzrost siły nabywczej przeciętnej pensji ma mieć dynamikę niewidzianą od kilku lat. Do tego wciąż rynek ma nadzieję na wyraźny spadek stóp procentowych. Co prawda przewidywaniom takim przeczy większość bankowych ekonomistów, ale niewzruszone tym kontrakty terminowe wyceniają rychły powrót RPP na ścieżkę obniżek stóp procentowych - wymienia Turek.

I zaznacza, że jeśli nasze pensje będą rosły, a oprocentowanie spadało, to zdolność kredytowa Polaków ma mocne podstawy do wzrostu w 2024 r.

To w czym problem? Otóż jeszcze nic jeszcze nie wiadomo, co zrobi rząd. Choć zapowiedział uruchomienie w drugiej połowie roku programu kredytowego na zakup mieszkania, to wciąż ustalane są szczegóły. Dodatkowo rząd zapowiedział zmiany w zasadach działania Funduszu Wsparcia Kredytobiorców.

Jednym z zapisów jest to, aby po darmową, a nawet częściowo umarzaną pożyczkę na spłatę rat, mogli zgłaszać się posiadacze kredytów mieszkaniowych, którzy na ratę wydają ponad 40 proc. dochodów. Jest to tak liberalny zapis, że może negatywnie wpłynąć na dostęp do kredytów. W oczach banków takie zapisy rodzą bowiem ryzyko, że ktoś kto dostanie kredyt niedługo potem może ustawić się w kolejce po wsparcie pochodzące ostatecznie z kasy banku. Aby dostosować się do tych zapisów kredytodawcy mogą być zmuszeni do liczenia zdolności kredytowej na bardziej restrykcyjnych zasadach - zaznacza ekspert.