Gotówka dla wybranych, kredyt przykrym obowiązkiem. Tak wchodzimy na rynek nieruchomości

Łatwo dostępne kredyty, choćby słynny BK2 (Bezpieczny kredyt 2 proc.) skutecznie rozruszały rynek mieszkaniowy w trzecim kwartale 2023 r., ale spory odsetek mieszkań kupowanych za gotówkę wciąż niezmiennie zaskakuje osoby, które z rynkiem nieruchomości nie mają kontaktu na co dzień. W drugim materiale w cyklu przygotowywanego wspólnie z serwisami Rynekpierwotny.pl i GetHome.pl spróbujemy odpowiedzieć na pytanie, kto kupuje mieszkania na kredyt, a kto za gotówkę. Spojler: wcale nie firmy i zagraniczne fundusze inwestycyjne.

Pieniądze – kluczowa sprawa, kiedy planujesz zakup mieszkania, w ostatnich miesiącach jeszcze bardziej zyskały na znaczeniu. Nierzadko okazywało się, że oprócz pożyczenia z banku kilkuset tysięcy złotych i zabezpieczenia środków na wymagany wkład własny (10-20 proc.) trzeba było jeszcze wziąć poprawkę na rosnące niemal z dnia na dzień ceny ofertowe.

Szybko zaczęło dochodzić do niecodziennych sytuacji, co już zasygnalizowaliśmy w pierwszym naszym materiale naszego cyklu tworzonego wspólnie z Rynekpierwotny.pl i GetHome.pl: O co chodzi z tymi mieszkaniami? Wytłumaczymy wam rynek nieruchomości.

Bezpieczny kredyt 2 proc. Pary na dorobku znów kupują mieszkania

Jedna z jego bohaterek wspomina, że udało się jej z mężem sfinalizować zakup mieszkania tylko dzięki determinacji i refleksowi oraz oczywiście programowi Bezpieczny kredyt 2 proc., który w kilka tygodni rozruszał rynek mieszkaniowy pogrążający się wcześniej od miesięcy w marazmie.

Ofert na rynku pierwotnym w naszym zasięgu, wcale nie było za wiele, na dodatek naprawdę schodziły na pniu. Po kilku dniach dotarło do nas, że musimy błyskawicznie dogadać się z deweloperem i tak też zrobiliśmy. Chyba tylko dzięki temu nam się udało, bo nasi znajomi wciąż szukają mieszkania na sprzedaż w Warszawie – zauważa pani Ania.

Więcej o rynku nieruchomości w Polsce

Pary na dorobku, takie jak pani Ania i jej mąż Marcin, oraz niewielka grupa dobrze sytuowanych singli, mogli wrócić na rynek mieszkaniowy w trzecim kwartale 2023 r. Rada Polityki Pieniężnej wyraźnie obniżyła wtedy stopy procentowe, dzięki czemu spadł WIBOR, służący do wyliczania oprocentowania kredytów mieszkaniowych. Z kolei Komisja Nadzoru Finansowego złagodziła rekomendacje dla banków udzielających hipotek. W ten sposób zdolność kredytowa Polaków skokowo wzrosła, a do tego doszły gwarantowane przez państwo dopłaty do rat w ramach Bezpiecznego kredytu 2 proc.

Gorące lato na rynku nieruchomości

Dość szybko pojawił się jednak problem, na który zwróciła uwagę pani Ania: mieszkań na rynku było zdecydowanie za mało w stosunku do rosnącego błyskawicznie zainteresowania. Efekt był niecodzienny. Klienci zaczęli podkupować sobie lokale, a sprzedawcy nawet zrywać umowy przedwstępne, bo ceny tak szybko rosły, że mogli, tak jak przewiduje Kodeks cywilny, zwrócić zadatek w podwójnej wysokości.

Relacje klientów z tego czasu potwierdzają dane o cenach ofertowych w trzecim kwartale 2023 r. Tak we wrześniu sytuację na rynku mieszkaniowym komentował Marek Wielgo, ekspert ekspert portali RynekPierwotny.pl i GetHome.pl:

Na rynku pierwotnym szaleństwo cenowe trwa. Nie dość, że deweloperzy podnoszą ceny mieszkań, to najtańsze szybko znikają z ich oferty. Te, które w niej zostają, są więc coraz droższe.

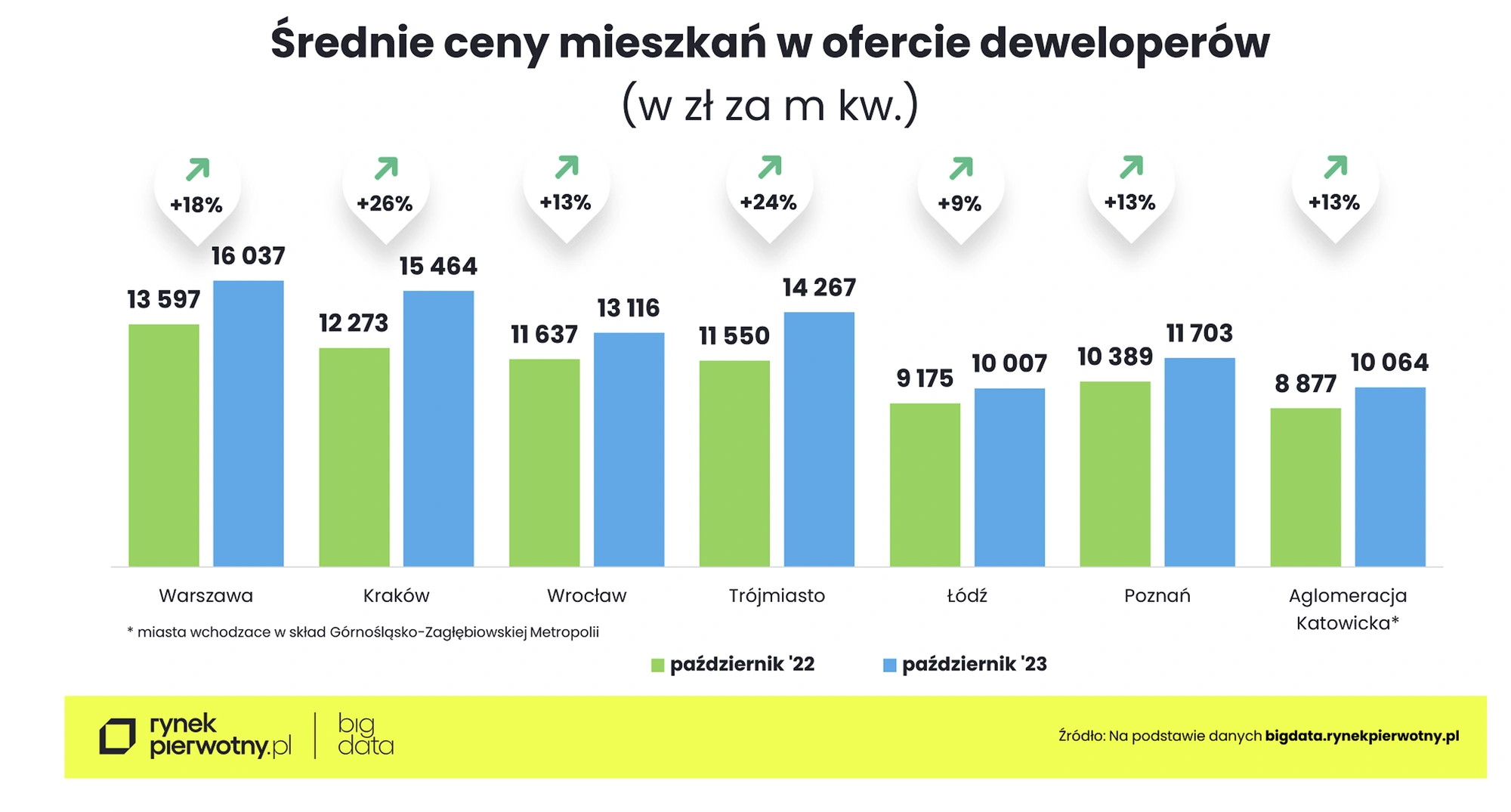

RynekPierwotny.pl podał wówczas, że średnia cena metra kwadratowego nowych mieszkań w Krakowie przekroczyła 15 tys. zł (wzrost o ponad 10 tys. zł w dwa miesiące), a w Warszawie 16 tys. zł. Jak zauważył RynekPierwotny.pl, mieliśmy wówczas do czynienia z rekordowym od czasu kryzysu finansowego w 2008 r. wzroście średniej ceny metra kwadratowego. W ciągu roku nowe mieszkania w ofercie deweloperów w Krakowie podrożały średnio na metrze aż o 28 proc., w Trójmieście – o 19 proc., a w Warszawie – o 18 proc.

Jesień schłodziła nieco ceny mieszkań

Na szczęście październik, jak to pokazują ostatnie dane BIGDATA RynekPierwotny.pl, przyniósł wytchnienie, przynajmniej na najgorętszych rynkach mieszkaniowych w Krakowie i Warszawie.

W poprzednich dwóch miesiącach byliśmy świadkami potężnych wzrostów średniej ceny metra kwadratowego mieszkań dostępnych w ofercie warszawskich firm deweloperskich. W sierpniu ta średnia przebiła pułap 15 tys. zł, a miesiąc później – 16 tys. zł za metr. Natomiast w październiku średnia cena mieszkań w przeliczeniu na metr kwadratowy praktycznie nie drgnęła – podał RynekPierwotny.pl.

Z jego analizy wynika, że stabilizację zawdzięczamy wprowadzeniu do sprzedaży najwyższej od blisko osiemnastu miesięcy puli mieszkań z cenami poniżej średniej oraz zdecydowanie mniejszej liczbie chętnych na lokale od deweloperów.

Prawdopodobnie jest to efektem wzrostu cen mieszkań. Warto zwrócić ponadto uwagę, że od lipca br. znacznie skurczyła się ich oferta do kupienia za Bezpieczny Kredyt 2 proc. – wskazują eksperci RynekPierwotny.pl.

Nie tylko klienci korzystający z BK2

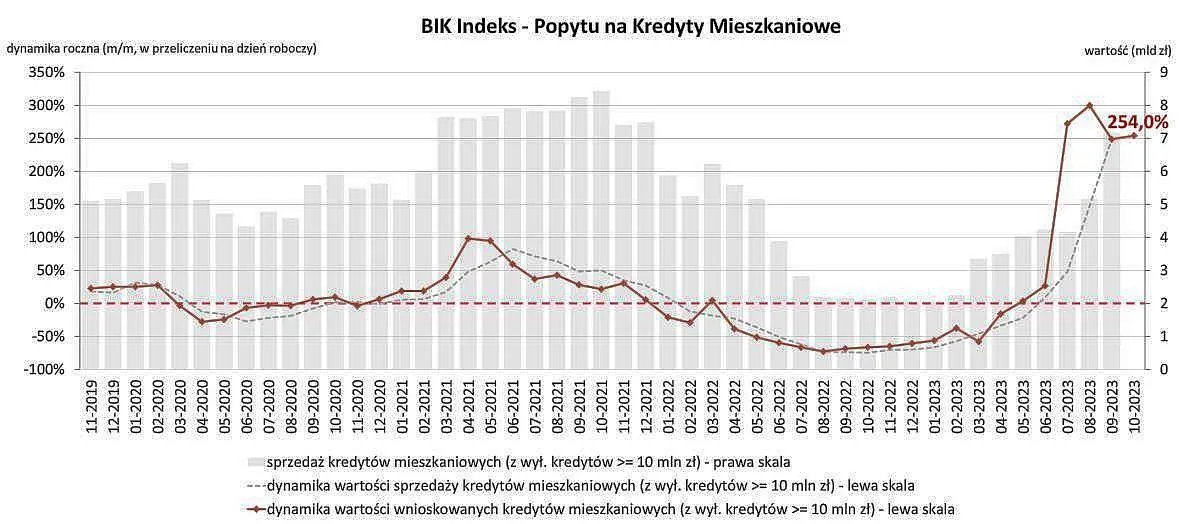

Biuro Informacji Kredytowej potwierdza, że beneficjenci programu rządowych dopłat dominowali w grupie kupujących mieszkania w październiku.

59 proc. wśród osób ubiegających się o kredyt mieszkaniowy w październiku to osoby w wieku do 45 lat, nieposiadające wcześniej kredytu mieszkaniowego, składające wniosek o kredyt do kwoty 600 tys. zł w banku uczestniczącym w programie – wylicza Sławomir Nosal, ekspert BIK.

Wskazuje jednak, że stopniowo rośnie udział występujących o hipoteki, którzy nie korzystają z Bezpiecznego kredytu 2 proc.

Zwiększyła się ich zdolność kredytowa w wyniku realnego wzrostu wynagrodzeń, spadku stawki WIBOR zarówno w reakcji na obniżkę stopy referencyjnej NBP, jak i w oczekiwaniu na dalsze spadki stóp procentowych. W konsekwencji dostępność kredytu mieszkaniowego jest obecnie większa niż jeszcze kilka miesięcy temu, co bezpośrednio przyczyniło się do wzrostu popytu – wskazuje Sławomir Nosal.

Jedno mieszkanie już mam, kupuję kolejne jako inwestycję

Przypomnijmy: z Bezpiecznego kredytu 2 proc. mogą skorzystać Polacy do 45. roku życia, którzy wcześniej nie spłacali hipotek, zarówno single (maksymalny kredyt: 500 tys. zł), jak i małżeństwa (kredyt do 600 tys. zł). Pan Mariusz, który odezwał się do Bizbloga kilka tygodni temu, nie spełnia żadnego z tych warunków, ale i tak skorzystał z kredytu na zakup mieszkania we Wrocławiu.

Strasznie zaspałem – przyznaje. Chcieliśmy kupić z żoną kawalerkę, jak tylko inflacja ruszyła w górę, by chronić oszczędności. W końcu się okazało się, że ceny mieszkań tak bardzo zdrożały, że musieliśmy wziąć kredyt. W ten sposób starając się ochronić kapitał, stałem się dłużnikiem – żartuje.

Jak dodaje, liczy na to, że mimo wszystko wyjdzie na swoje.

Trudno o lepsze ulokowanie wolnych środków niż nieruchomości – przekonuje.

Nieco innego zdania jest pan Grzegorz, przedstawiający się jako flipper-hobbysta, który do niedawna zarabiał na kupowaniu mieszkań w Trójmieście i okolicy, ich remontowaniu, a potem odsprzedawaniu z zyskiem.

Dobry czasy dla mnie, kiedy byłem w stanie kupić lokal bez posiłkowania się kredytem, już się skończyły. O mieszkania jest coraz trudniej, na dodatek próg wejścia po ostatnich wzrostach cen wzrósł tak bardzo, że na razie zawiesiłem działalność – przyznaje.

Gotówka dla wybranych i instytucji

Gotówka królowała w transakcjach na rynku mieszkaniowym przez cały 2022 r. Nie chodzi oczywiście o płatności w biurze dewelopera pieniędzmi dostarczanymi w walizce, jak sądzą niektórzy, a o transakcje kupna-sprzedaży, które nie są finansowane kredytami bankowymi.

W sumie trudno się dziwić temu, że żywy pieniądz tak zdominował rynek w ubiegłym roku, skoro jak podaje Narodowy Bank Polski, aż 70 proc. zakupów na rynku pierwotnym w 2022 r. miało charakter inwestycyjny. Tak wysoki ich udział był też oczywiście efektem wstrzymania szerokiej akcji kredytowej przez banki w reakcji na rosnącą inflację i stopy procentowe oraz kurczącą się zdolność kredytową Polaków.

Wbrew pozorom i plotkom w ubiegłym roku na naszym rynku wcale nie brylowały duże fundusze specjalizujące się w inwestycjach w najem nieruchomości. Z „Raportu o sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce” przygotowywanego co roku przez Departament Stabilności Finansowej NBP wynika, że w 2022 r. zaledwie 1 proc. kupujących nabyło ich więcej niż 100 mieszkań. Do tego garść kolejnych danych o nabywcach lokali w 2022 r.: 1 proc. – stanowiły firmy i inne instytucje (np. fundacje i stowarzyszenia), 5 proc. – obcokrajowcy, 93 proc. – osoby fizyczne.

Jakim cudem tych wszystkich było ich stać na zakup mieszkania za gotówkę? – zdziwicie się. Otóż możliwości jest naprawdę sporo i przedstawimy wam je w kolejnych materiałach. Na razie wspomnimy o dwóch. Jeden z naszych czytelników, który mocno się oburzył się cyklem materiałów omawiającym perspektywy wprowadzenia w Polsce podatku katastralnego, zainwestował w zakup mieszkań pokaźnych środków uzyskanych ze sprzedaży firmy zagranicznemu inwestorowi. Na drugim biegunie mamy pana Marka i jego rodziny, który zdecydował się sprzedać duży dom w jednej z miejscowości pod Warszawą, i za uzyskane środki kupić dwa nowe mieszkania córce i synowi.

Jak widać, niekoniecznie trzeba być od razu szczęściarzem, który trafił szóstkę w Lotto, by kupić sobie mieszkanie za gotówkę.

Artykuł powstał we współpracy z serwisami Rynekpierwotny.pl i GetHome.pl