Zetki idą na swoje. Uważają, że nie muszą spłacać długów, jeśli ich nie stać

W tym roku ok. 263 tys. absolwentów szkół średnich przystąpiło do egzaminu maturalnego. Jednak czy przedstawiciele pokolenia Z są gotowi, aby rozpocząć dorosłe życie? Jakie jest ich nastawienie do kontynuowania nauki i oczekiwania finansowe? Odpowiedź na te i inne pytania znajdziemy w raporcie BIG InfoMonitor „Świadomość ekonomiczna maturzystów 2024”.

Badanie BIG InfoMonitor pokazuje, że co 5. nastolatek deklaruje, że nie mieszka już z rodzicami, dziadkami lub innymi opiekunami. Większość usamodzielnionych maturzystów dzieli mieszkanie ze znajomymi. Zaledwie 7 proc. mieszka zupełnie samodzielnie, ale nie oznacza to, że zarabiają na własne utrzymanie. 53 proc. mieszkających osobno i 42 proc. dzielących lokum ze znajomymi przyznaje, że rodzice nie muszą, jednak nadal wspierają ich finansowo. Spośród osób dzielących gospodarstwo domowe z opiekunami jedna czwarta nie poradziłaby sobie finansowo bez pomocy, a co 3. maturzysta mógłby utrzymać się samodzielnie.

Sytuacja finansowa kontra oczekiwania

Większość maturzystów określa sytuację finansową swojego gospodarstwa domowego jako dobrą lub raczej dobrą, młodzi chcą jednak sami zarabiać na swoje potrzeby. Nawet 63 proc. z nich pracuje, przy czym tylko 12 proc. deklaruje, że powodem jest trudna sytuacja finansowa rodziny. Większość wykorzystuje czas po lekcjach i weekendy na pracę dorywczą. Co 5. maturzysta dorabia w wakacje, a niespełna 5 proc. ma płatny staż. Blisko 20 proc. badanych nastolatków deklaruje jednak, że regularny dochód przynosi im internet.

Biznes w sieci prowadzę od 2 lat. Najpierw sprzedawałam używane ubrania w serwisach z ogłoszeniami. Teraz prowadzę internetowy butik na Instagramie. Dzięki temu nie muszę prosić rodziców o pieniądze na swoje potrzeby i mogę też coś odłożyć – mówi 18-letnia Weronika, która szkołę średnią ukończyła w edukacji domowej.

I dodaje, że to właśnie w sieci toczy się większość życia młodych, nic dziwnego więc, że wykorzystują to środowisko także do zarabiania.

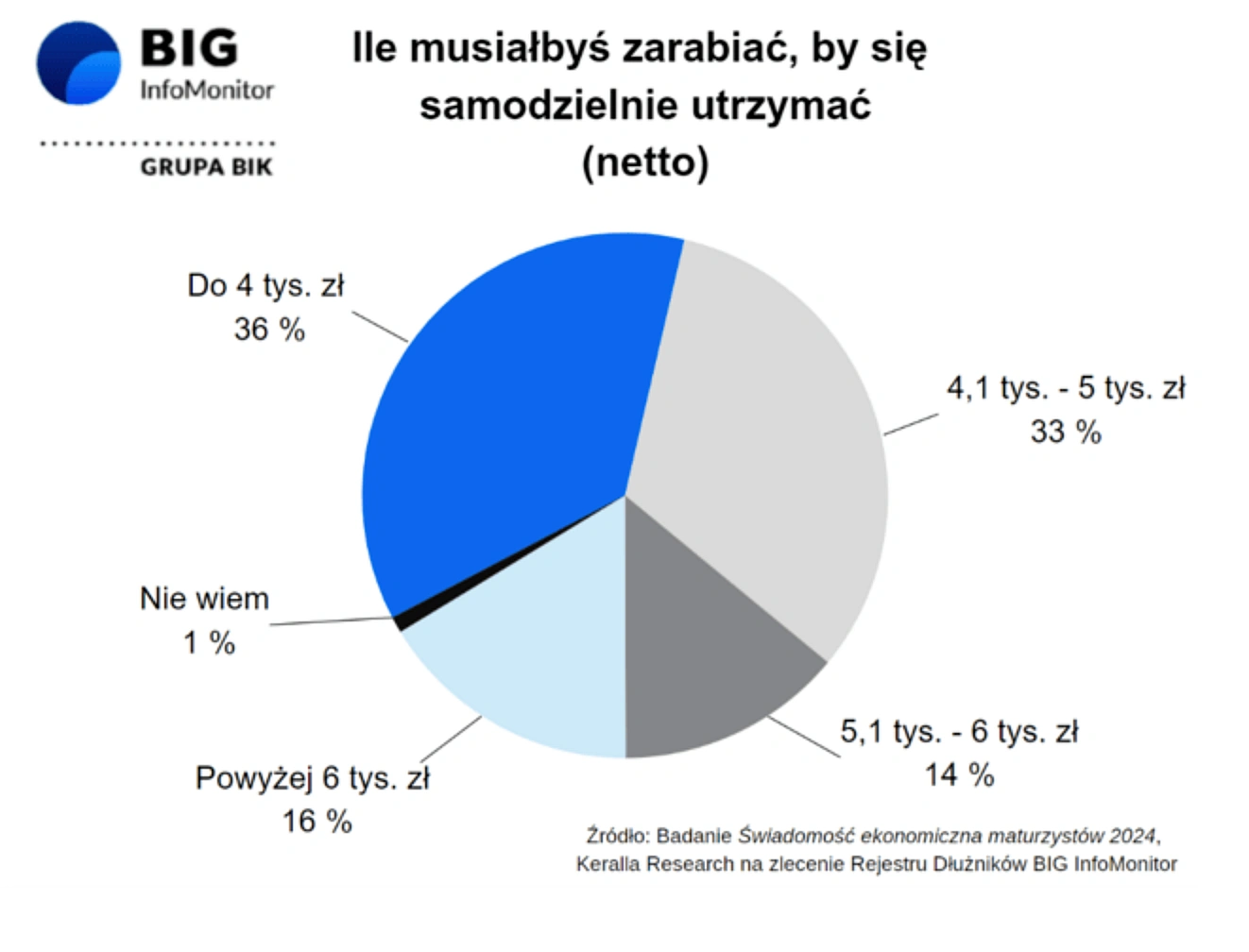

Mimo że pokolenie Z bywa określane jako roszczeniowe i leniwe, badanie pokazuje, że większość z nich podejmuje pierwszą pracę w wieku kilkunastu lat, by odciążyć domowe budżety, a ich oczekiwania finansowe nie odbiegają daleko od rzeczywistości. Niezależnie od tego, czy mieszkają na wsi, czy w dużym mieście, młodzi deklarują, że aby móc się usamodzielnić muszą zarabiać około 4 tys. zł na rękę. Jedynie mniej niż co 6. badany uznał, że potrzebuje w tym celu co najmniej 6 tys. zł.

Może to być pozytywnym efektem edukacji finansowej, bo zetki już w szkole podstawowej podejmowały tematy związane z finansami osobistymi. Zresztą sami uważają edukację w tym obszarze od najmłodszych lat za ważną. Jest to istotna zmiana na tle starszych pokoleń, których wiedza o inwestowaniu, oszczędzaniu czy zaciąganiu kredytów nie jest niestety wysoka – zauważa dr hab. Waldemar Rogowski, prof. SGH i główny analityk BIG InfoMonitor.

Do podobnych wniosków doszedł też Senat RP, który zainspirowany przez organizacje pozarządowe, ogłosił 2024 Rokiem Edukacji Ekonomicznej.

Uczenie młodych ludzi o sprawach finansowych jest bardzo ważne. Przecież taka wiedza przyda nam się w życiu zdecydowanie bardziej niż budowa pantofelka czy znajomość dopływów Nilu – mówi tegoroczny maturzysta Kacper.

Młodzi nie myślą o finansowej przyszłości

Badanie przeprowadzone na zlecenie BIG InfoMonitor pokazuje, że niespełna 8 proc. uważa, że jest za młoda, by myśleć o swojej finansowej przyszłości, a jedynie 10 proc. nie ma żadnych oszczędności. Młodzi ostrożnie podchodzą też do zaciągania kredytów i pożyczek. Uważają też, że każdą pożyczkę trzeba dobrze przemyśleć.

Jednocześnie są zdania, że zabezpieczenie przyszłości to coś, o czym się powinno myśleć na starość, a nie gdy jest się młodym. 46 proc. uważa, że ewentualne zadłużenie się trzeba dobrze przeanalizować, a 35 proc. dopuszcza taką możliwość tylko w wyjątkowych sytuacjach. Co 4. maturzysta zakłada, że nie będzie korzystał z pożyczek. Jednocześnie co 3. badany uważa, że niespłacanie długów jest niemoralne. Trudną sytuację finansową, jako usprawiedliwienie dla niepłacenia zobowiązań, akceptuje tylko 16 proc. nastolatków.

Ale to deklaracje, bo wg danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie BIK, zaległe zobowiązania osób między 18 a 24 r.ż. przekroczyły na koniec marca 1 mld zł. Problemy ze spłatą bieżących zobowiązań ma blisko 129 tys. młodych. Średnio na osobę przypada 8103 zł zaległych zobowiązań.

Patrząc jednak na udział dłużników w łącznej populacji pełnoletniego społeczeństwa, nie wypadają najgorzej. Stanowią niespełna 5 proc. niesolidnych płatników. Od marca 2023 do marca 2024 zadłużenie młodych osób zwiększyło się jednak o ponad 108 mln zł, podczas gdy jeszcze rok wcześniej obserwowaliśmy wolniejszy przyrost zadłużenia tego pokolenia - na poziomie 55 mln zł. - komentuje Waldemar Rogowski.

Rogowski wskazuje również, że pocieszający jest fakt, że w tym samym czasie liczba niepłacących osób spadła o 1940, gdzie rok wcześniej młodych dłużników przybyło o 7854. Na ponad 1 mld zł zaległych zobowiązań tej grupy wiekowej przypada niemal tyle samo zaległości kredytowych, jak i poza kredytowych.

Jeśli natomiast spojrzeć wyłącznie na wchodzących w dorosłość 18-latków, to odsetek tych z zaległymi długami wynosi zaledwie 0,2 proc. 4624 osoby mają do spłacenia niespełna 4,6 mln zł długów. Tylko lub aż 733 z nich ma zaległe zobowiązania kredytowe na 1,5 mln zł, reszta to niespłacone rachunki np. za czynsz, telefon, internet, kary za jazdę bez biletu czy nawet już alimenty.

Średnio na jednego 18-latka przypada 1000 zł zaległości. Jak pokazują dane BIG InfoMonitor najwięcej zadłużonych nastolatków mieszka w Łódzkiem (1061), a najmniej w Świętokrzyskiem (41).

Młodym maturzystom niedaleka droga do zastania niesolidnym płatnikiem, bo w grupie wiekowej 18-24 uzbierała się już spora grupa osób z problemami finansowymi. Choć 18-latków – dłużników jest niewielu, to już rok czy dwa lata później widać, że sytuacja się zmienia - ocenia Waldemar Rogowski.

Analityk tłumaczy też, że młodzi deklarujący „nie” dla kredytów jest tu stwierdzeniem trochę na wyrost, bo rzeczywistość wygląda często nieco inaczej.

Cieszy jednak fakt, że spora część tegorocznych maturzystów (46 proc.), którzy wchodzą dopiero w dorosłość, uważa, że wzięcie kredytu lub pożyczki trzeba dobrze przemyśleć i rozważyć ewentualne skutki, tj. np. możliwości spłat. To dobry prognostyk na przyszłość, gdyż jedynie odpowiedzialne zadłużanie się jest bezpieczne, bo przecież kredyt czy pożyczka to dzisiejsza konsumpcja przyszłych dochodów – wyjaśnia dr hab. Waldemar Rogowski, profesor SGH i główny analityk BIG InfoMonitor.

Więcej wiadomości na temat pokolenia Z można przeczytać poniżej:

Wielu maturzystów nie jest zainteresowana kontynuowaniem nauki

Matura to nie tylko zakończenie pewnego etapu edukacji, ale przede wszystkim przepustka na studia. O ile jeszcze 6 lat temu nawet 95 proc. maturzystów planowało kontynuować naukę na uczelniach, to obecnie odsetek ten spada. Jedynie 56 proc. respondentów badania BIG InfoMonitor deklaruje, że zamierza jesienią iść na studia.

Zainteresowanie studiami jako oczywisty krok po maturze dla młodzieży wygląda dziś nieco inaczej. Zdawać na studia stacjonarne chce 36 proc. z nich, a na zaoczne 20 proc. Wielu ma jednak inne plany. Iść do pracy, podróżować, założyć firmę, wyjechać z Polski, pracować u rodziców. Lista pomysłów nie sprowadza się więc jedynie do kontynuacji nauki.

Młodzi nie są już tak bardzo przekonani do studiowania, jak ich rodzice. Zapewnienia, że wyższe wykształcenie da im dobrą pracę, już dawno nie są prawdziwe. Co piąty Polak z wyższym wykształceniem pracuje poniżej swoich kwalifikacji. Coraz częściej widać też, że dobry rzemieślnik już na początku kariery może zarobić więcej niż absolwent szkoły wyższej, nawet ten pracujący w zawodzie – podsumowuje dr hab. Waldemar Rogowski.

Analityk stwierdza, że 1 na 3 maturzystów zdaje sobie sprawę z tego, że na rynku pracy coraz bardziej liczy się doświadczenie, więc zamierza podjąć pracę na pełen etat, często łącząc to ze studiami zaocznymi.

Z badania Sytuacja zawodowo-finansowa maturzystów 2024 przeprowadzonego na zlecenie Rejestru Dłużników BIG InfoMonitor wyłania się obraz rozsądnego, dobrze poruszającego się w zagadnieniach związanych z domowym budżetem młodego człowieka, który chce pracować i jest gotów się usamodzielnić, gdy tylko osiągnie stabilizację finansową. Jeśli statystyki te potwierdzą się wśród wszystkich, którzy właśnie mają za sobą egzamin dojrzałości, dobrze wróży to naszemu społeczeństwu i jego dobrej edukacji ekonomicznej.

Badanie CAVI Świadomość ekonomiczna maturzystów 2024 zostało przeprowadzone przez Keralla Research na zlecenie Rejestru Dłużników BIG InfoMonitor, na próbie 300 osób w wieku 17-20 lat zdających maturę w 2024 r. Realizacja badania: 24.04-05.05.2024 r.