Polacy nie znają umiaru. Jesteśmy już zadłużeni na 86 mld zł

W pierwszym kwartale br. zaległe rachunki i kredyty konsumentów wzrosły do blisko 86 mld zł. Dlatego w badaniu BIG InfoMonitor „Polacy a ich nastawienie do zadłużania się” padło pytanie: Gdyby nie mógł Pan/Pani zapłacić bieżących zobowiązań finansowych na czas, to jaka byłaby największa obawa z tym związana? Badani najczęściej obawiają się, że do drzwi zapuka komornik, oraz że długi odziedziczy rodzina. Jednak z danych Rejestru Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK wynika, że obawy to jedno a realia to drugie.

BIG InfoMonitor informuje, że ostatni kwartał 2023 r. przynosił spokojniejsze informacje w kwestii zadłużania się Polaków, ponieważ wzrost zaległości w tym czasie przyhamował, jednak poprawa sytuacji nie utrzymała się zbyt długo.

Jak pokazuje nasze doświadczenie, wartości przeterminowanych rachunków i rat kredytów konsumentów najbardziej przyrastają właśnie w pierwszym kwartale danego roku – wskazuje Sławomir Grzelczak, prezes BIG InfoMonitor.

I dodaje, że wtedy coraz bardziej zaczyna ciążyć nadmiar podjętych w grudniu zobowiązań, ewentualnie nie udaje się regulować przełożonych na później, piętrzących się rachunków. Wierzyciele reagują i zgłaszają te informacje do rejestru BIG. Z kolei w BIK widać opóźnienia w spłacie rat kredytów. Statystyki idą więc w górę.

Z informacji wynika, że w ciągu 2023 r. zaległości Polaków wzrosły o 4,7 mld zł. Problemy finansowe rodaków narastały przede wszystkim przez trzy pierwsze kwartały minionego roku. Obecnie tylko w pierwszym kwartale bieżącego roku przeterminowane zadłużenie konsumentów wzrosło już o 2,1 mld zł, do rekordowych 85,7 mld zł. Z problemami w spłacie bieżących rachunków, alimentów oraz kredytów boryka się już 2 640 968 osób. Średnio na jednego dłużnika przypada 32 435 zł niespłacanych zobowiązań.

Szczególnie niepokojące jest to, że rosnąca kwota zadłużenia przypada na mniej więcej stałą grupę osób już zadłużonych. Niebezpiecznie rośnie też średnie zadłużenie. Jest to już kwota trudna do spłacenia dla przeciętnie zarabiającego Polaka. Osoby już zadłużone zadłużają się coraz bardziej, wpadając nie tylko w coraz głębszą spiralę zadłużenia, ale dochodzą do stanu bezradności dłużniczej – mówi Roman Pomianowski, psycholog społeczny, inicjator Programu Wsparcia Zadłużonych.

Pomianowski zaznacza, że stan ten skutkuje również problemami emocjonalnymi głównie niepokojem, lękiem i depresją. Jeszcze poważniejszą szkodą osób doświadczających bezradności jest dalsze, bezrefleksyjne powtarzanie nawykowych schematów zachowań najczęściej kompulsywne branie kolejnych pożyczek. Ich głównym celem wówczas nie jest wyjście z długów, a raczej chwilowe zażegnanie bieżących problemów – bezcenna chwila ulgi.

To już prawdziwy problem społeczny, ale i dotyczący zdrowia psychicznego Polaków - ocenia Roman Pomianowski.

Inicjator Programu Wsparcia Zadłużonych zauważa, że grupy osób zadłużonych dołączają nowe, dotychczas stabilne finansowo. Część z nich najzwyczajniej przeszacowała swoje możliwości finansowe, podjęli ryzykowne, błędne decyzje finansowe. Inni popadli w tarapaty, ulegając nadmiernym wydatkom, nachalnym promocjom, super okazjom czy powszechnie już stosowanym odroczonym płatnościom.

Polacy boją się konsekwencji, ale nadal zadłużają się na potęgę

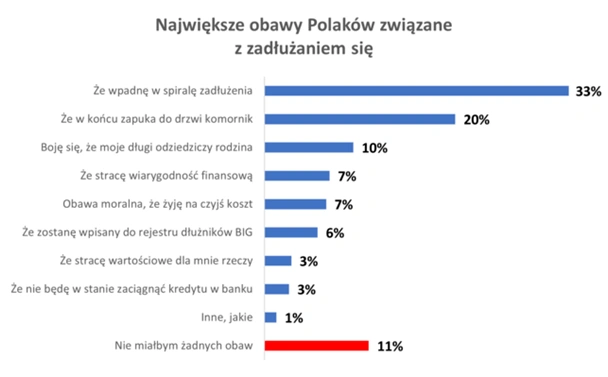

Z danych BIG InfoMonitor dowiadujemy się, że Polacy boja się najbardziej spirali zadłużenia. Co trzeci badany (32 proc.), niezależnie od wieku, płci, wykształcenia czy miejsca zamieszkania, wskazuje to jako swoją największą obawę. Wyjątek stanowi w tym przypadku jedynie zasób portfela, bo zarówno osoby, którym nie starcza pieniędzy nawet na najpilniejsze potrzeby (12 proc.) oraz te, które są zamożne i mogą sobie pozwolić na każde wydatki (15 proc.) są tu w mniejszości. Boją się za to innych konsekwencji. Ci pierwsi tego, że długi odziedziczą bliscy (20 proc.), a ci drudzy, że stracą wiarygodność finansową (34 proc.).

Kolejnym istotnym zmartwieniem dla osób, które nie byłyby w stanie płacić bieżących zobowiązań jest komornik. 20 proc. badanych czuje strach przed tym, że w końcu do drzwi mógłby zapukać ktoś z jasnym komunikatem, że mimo problemów długi trzeba spłacić. Zdecydowanie częściej kobiety niż mężczyźni – kolejno 24 i 16 proc. oraz przedstawiciele grupy wiekowej 45-54 lata (27 proc.).

Boimy się nieznanego - długów, komornika najbardziej obawiają się osoby, które ich nie mają. Kiedy przekracza się już tę granicę, dominować zaczynają inne uczucia, np. smutek, żal, złość czy poczucie krzywdy – groźna mieszanina utrudniająca skuteczne poradzenie sobie z problemem. Dodatkowo komplikująca relacje z wierzycielami, pracownikami windykacji, komornikami – bierność, ucieczka przed problemami lub zachowania roszczeniowe – wymienia Roman Pomianowski.

Na trzecim miejscu w rankingu obaw pojawia się natomiast wątek dziedziczenia długów. Co 10. osoba, w chwili pojawienia się problemów finansowych oraz realiów związanych z niemożnością płacenia na czas, ma tę myśl z tyłu głowy. Wspominają o tym częściej niż pozostałe grupy wiekowe seniorzy (12 proc.) oraz wspomniane już osoby będące w trudnym położeniu finansowym (20 proc.), a także częściej osoby posiadające dzieci od tych bezdzietnych.

Źródło: badanie Quality Watch dla BIG InfoMonitor

Według Romana Pomianowskiego niepokój związany z perspektywą przekazania spadkobiercom długów jest raczej formą zamartwiania się o przyszłość własną oraz osób najbliższych, bo każdy chciałby pozostawić po sobie chociaż dobre wspomnienia.

To bardzo trudny problem, dość często skrywany nawet przed najbliższymi, np. współmałżonkiem i to do samego końca. Często dopiero po pogrzebie wychodzi na jaw skrzętnie skrywana tajemnica - długi, bardzo komplikująca emocjonalne przeżywanie żałoby. Problem tym większy, że w grupie osób zadłużonych blisko 15 proc. (384 tys.) stanowią seniorzy - komentuje Roman Pomianowski.

Więcej wiadomości o długach można przeczytać poniżej:

Następuje erozja moralności finansowej

Według ekspertów na uwagę zasługuję również fakt, że znacząca część ankietowanych, bo co dziewiąty, odpowiedział w badaniu, że nie miałby żadnych obaw, gdyby nie był w stanie opłacić bieżących rachunków. W tej grupie badanych najwięcej tego typu wskazań padło ze strony mężczyzn (16 proc.), osób w trudnej sytuacji materialnej (21 proc.), a także wśród tych najbardziej zamożnych aż 42 proc. Eksperci zatem zadają sobie pytanie, czy to efekt niewiedzy?

Erozja moralności finansowej niestety postępuje cały czas, jeszcze gorzej, że w podejmowaniu ryzyka np. zaciąganiu zobowiązań finansowych stajemy się coraz mniej racjonalni. Ekonomia behawioralna obaliła mit Homo œconomicus, co z łacińskiego oznacza człowiek ekonomiczny, człowiek racjonalny – tłumaczy Roman Pomianowski.

I dodaje, że psychologia ryzyka objawia resztę prawdy, bo poziom akceptowalnego ryzyka, w każdej dziedzinie życia jest pochodną wielkości straty, którą można ponieść oraz prawdopodobieństwa, z jakim nieszczęście może kogoś spotkać.

Wystarczy zatem nawet naiwnie założyć, że mnie to nie dotknie, nie spotka i nie ma problemu. Głupiejemy na potęgę – parafrazując klasyka, stwierdzić można, że taki mamy klimat i czasy - puentuje Roman Pomianowski.

Co istotne, mimo że do Rejestru Dłużników BIG InfoMonitor wpisanych jest przez wierzycieli ponad 2,6 mln osób, czyli co 12. pełnoletnia osoba, tylko dla 6 proc. społeczeństwa biorącego udział w badaniu jest to straszak. Jedynie 3 proc. ma też obawy, że nie będzie mogła z tego powodu zaciągnąć kredytu w banku.

Tę część osób może zaskoczyć fakt, że tylko w ubiegłym roku 8,15 mln osób, czyli co czwartego dorosłego Polaka (26 proc.) sprawdziły banki i przedsiębiorcy w Rejestrze Dłużników BIG InfoMonitor. Niektórzy byli weryfikowani kilkukrotnie, bo pytanie: Czy Kowalski jest w porządku, czy ma zaległości – zadane zostało niemal 28 mln razy – podsumowuje Sławomir Grzelczak, prezes BIG InfoMonitor.

Jego zdaniem oznacza to, że istnieje bardzo duże prawdopodobieństwo, że jeśli ma się dług, a on zostanie wpisany do bazy dłużników, prędzej czy później ktoś się o nim dowie, a wówczas to już prosta droga do tego, że bank odmówi takiej osobie kredytu, sklep z AGD zakupów ratalnych, a telekom skorzystania z jego usług.

Badanie „Polacy a ich nastawienie do zadłużania się” zrealizowane przez Quality Watch na próbie 1090 dorosłych Polaków, techniką wywiadów telefonicznych, marzec 2024.