Zdolność kredytowa Polaków rośnie. W którym banku dostaną najwięcej na mieszkanie?

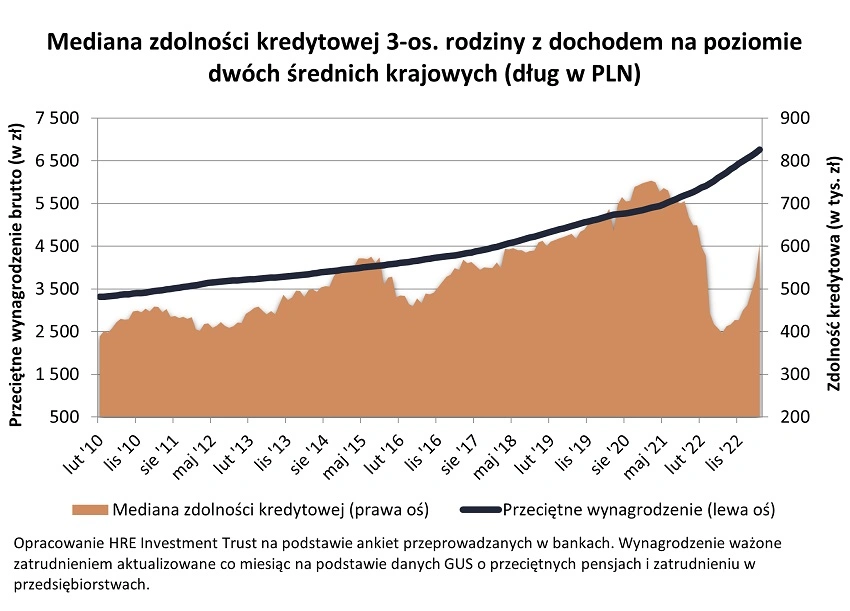

Aż o 80 tys. zł zwiększyła się zdolność kredytowa Polaków w porównaniu z zeszłym miesiącem. To ponad 15 proc., co oznacza, że jest to największa zmiana, jaka zaszła w ciągu ostatnich kilku miesięcy. Dzięki temu przeciętna kwota, którą może pożyczyć na zakup mieszkania od banku trzyosobowa rodzina dysponująca dwiema średnimi krajowymi, sięga już niemal 607 tys. zł.

Z kwietniowej ankiety przeprowadzonej przez HRE Investment Trust wynika, że kolejny miesiąc rośnie zdolność kredytowa Polaków. Z kolei od dołka w lipcu zeszłego roku wzrosła ona o 53 proc. - z 396 tys. zł w lipcu 2022 do 607 tys. zł obecnie.

Wciąż nie jest to jednak kwota, jaką taka trzyosobowa rodzina mogła pożyczyć od banku przed podwyżkami stóp procentowych. Oskar Sękowski i Bartosz Turek z HREIT przypominają, że było to ok. 700 tys. zł. I taka zdolność kredytowa pod koniec 2021 r. oznaczała relatywnie łatwy dostęp do „hipotek”.

Skąd taki wzrost?

Tak duży wzrost zdolności kredytowej zawdzięczamy w dużej mierze decyzjom podjętym przez Komisję Nadzoru Finansowego jeszcze w lutym. Złagodzono wtedy zalecenia dotyczące badania zdolności kredytowej dla osób ubiegających się o kredyt z okresowo stałym oprocentowaniem - przypominają eksperci z HREIT.

I wyjaśniają, że skutkiem tej decyzji jest to, że banki mogą sprawdzać, czy stać nas na dług, uwzględniając przy tych kalkulacjach niższe oprocentowanie kredytu. Tańszy kredyt oznacza niższą ratę, co przekłada się na to, że przy takich samych dochodach banki są skłonne pożyczać więcej.

Efekty nowych zaleceń KNF częściowo obserwowaliśmy już na początku marca. Część banków zdążyła już wtedy zastosować nowe zasady badania zdolności kredytowej. Z naszego kwietniowego badania wynika, że do grona tego w ostatnich tygodniach dołączyły kolejne instytucje - mówią eksperci.

Z kolei złagodzenie kryteriów liczenia zdolności kredytowej przez KNF eksperci wiążą po części z działaniami RPP, która od ponad pół roku pozostawia stopy procentowe na niezmienionym poziomie.

W efekcie tego niepewność związana z zacieśnianiem polityki pieniężnej została znacznie ograniczona. Dziś częściej zaczyna się mówić nie o kolejnych podwyżkach, ale o tym kiedy nadejdą obniżki stóp procentowych. Ta zmiana oczekiwań już zdążyła przełożyć się na spadek oprocentowania kredytów mieszkaniowych nie pozostając bez wpływu na zdolność kredytową - tłumaczą eksperci.

Kolejnym czynnikiem skłaniającym banki do udzielania większego kredytu jest dobra sytuacja na rynku pracy - bezrobocie utrzymuje się na niskim poziomie, a płace rosną.

Polacy znowu rzucą się po kredyty hipoteczne?

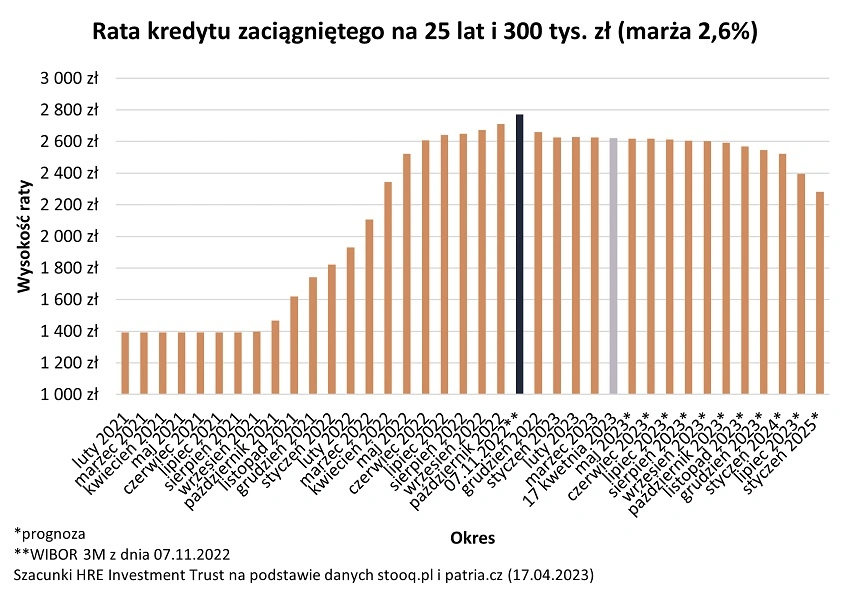

Wszystko wskazuje na to, że dostęp do kredytów hipotecznych będzie łatwiejszy. W lipcu ma wystartować rządowy program tanich kredytów dla osób kupujących pierwsze mieszkanie. Do tego prognozy wskazują, że za kilka miesięcy zaczną w końcu spadać stopy procentowe, a razem z nimi spadnie oprocentowanie kredytów.

Notowania kontraktów terminowych na stopę procentową (FRA) sugerują, że takie decyzje mogą zapaść już nawet w drugiej połowie bieżącego roku, choć oficjalnie mówi się raczej o przełomie 2023/24. Przy tym wszystkim trzeba jednak pamiętać, że zarówno rynkowe notowania, jak i prognozy, bywają zmienne i zależą od wielu czynników takich jak: bieżąca sytuacja ekonomiczna, gospodarcza czy geopolityczna - przypominają Oskar Sękowski i Bartosz Turek z HREIT.

Czytaj też: Ulga mieszkaniowa - jak z niej skorzystać?

Na jak wysoką hipotekę możemy liczyć w poszczególnych bankach?

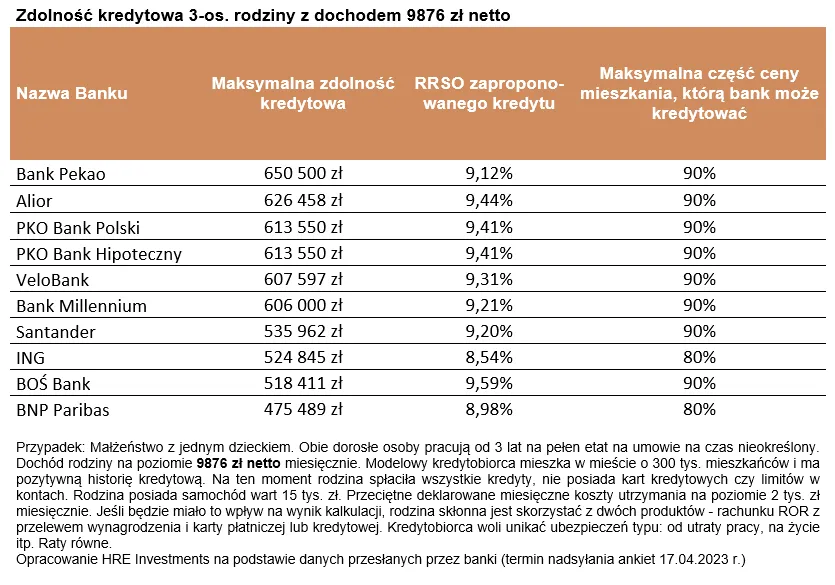

Przykładowa trzyosobowa rodzina, która dysponuje dwiema średnimi krajowymi, może pożyczyć na zakup mieszkania wyraźnie więcej. W kwietniu większość instytucji oszacowała zdolność kredytową takiej familii na ponad 600 tys. złotych.

Największy kredyt w kwietniu 2023 r. taka rodzina otrzymałaby w Banku Pekao - ponad 650 tys. złotych. Z kolei najmniej oferuje BNP Paribas - ok. 475 ty. zł, ale w zamian oprocentowanie jest poniżej 9 proc.

Czytaj też: Kredyt w koncie - jak założyć i jak zlikwidować