Który bank daje najwięcej zarobić? Nowy ranking lokat i kont oszczędnościowych

Lokaty na 10 proc. są miłym wspomnieniem z minionych wakacji. Jednak teraz o takim oprocentowaniu lokat i depozytów można tylko pomarzyć. Wrześniowa decyzja Rady Polityki Pieniężnej ws. cięcia stóp procentowych sprawiła, że banki równie mocno ścięły u siebie oprocentowania. W efekcie niemal wszystkie pogorszyły swoją ofertę depozytową i coraz trudniej znaleźć coś nawet na ponad 7 proc.

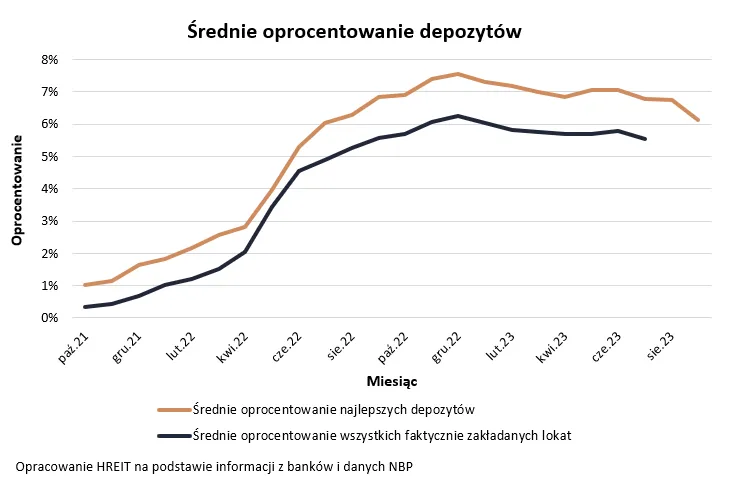

Bartosz Turek, główny analityk HRE Investment Trust, na podstawie zebranych danych przez HREIT wskazuje, że we wrześniu 2023 r. średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wyniosło 6,11 proc.

W ciągu miesiąca spadło więc ono bardzo mocno, bo o ponad 0,6 pkt. proc. Co prawda z cięciem oprocentowania mamy do czynienia od końcówki ubiegłego roku, ale w ostatnich tygodniach zmiany te bardzo wyraźnie przyspieszyły - mówi ekspert.

I wyjaśnia, że choć obniżka stóp procentowych była spodziewana, to jednak decyzja RPP o jej skali wynoszącej 75 pb znacznie przekroczyła oczekiwania rynkowe. Bartosz Turek przestrzega także, że jeśli wierzyć prognozom, to wrześniowe cięcie stóp nie było ostatnim, a więc oprocentowanie lokat powinno jeszcze spadać.

Oprocentowanie lokat poszło pod ostry nóż

Prawie wszystkie banki w ciągu ostatnich tygodni wzięły się za cięcie oprocentowania lokat.

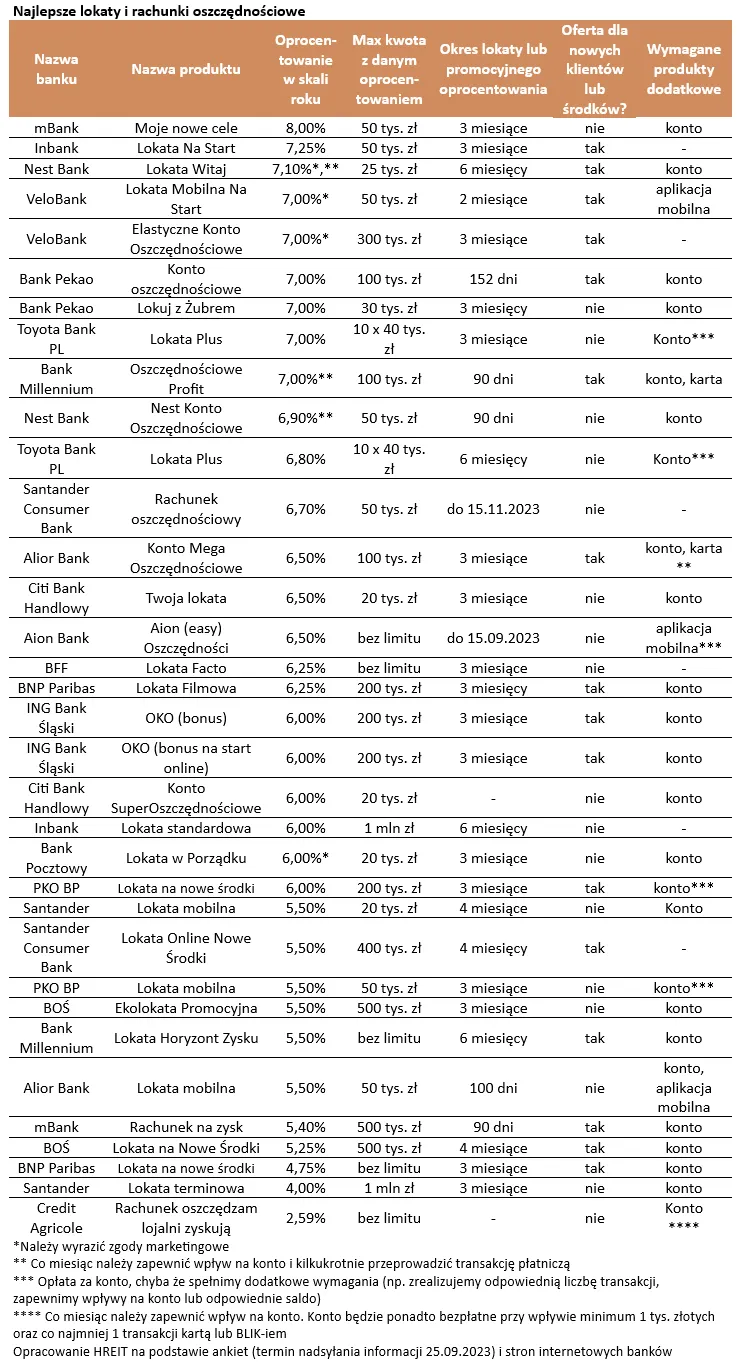

Zmiany przeważnie wcale nie były kosmetyczne i odpowiadały co najmniej temu o ile RPP ścięła we wrześniu stopy procentowe. W efekcie pod koniec września 2023 roku na polu boju pozostał już tylko jeden depozyt, który w ramach promocji kusi oprocentowaniem na poziomie 8 proc. Problem w tym, że promocja ta trwa tylko do 27 września. Doświadczenie każe sugerować, że po tym dniu 8 proc. zniknie z listy promocyjnych bankowych depozytów - mówi Bartosz Turek.

Promocyjne depozyty dają zarobić 6-7% w skali roku

I przypomina, że jeszcze latem tego roku były banki, które kusiły depozytami z oprocentowaniem na poziomie 9 czy 10 proc., ale po takich ofertach nie ma już śladu. Natomiast obecnie widać, że standardem w bankach staje się kuszenie nowych klientów obietnicą wypłacenia odsetek na poziomie 6-7 proc.

Oczywiście mowa tu o „czystych depozytach”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową - wyjaśnia Turek.

Analityk HREIT zwraca także uwagę na to, w jaki sposób w rankingu HREIT zbierane są co miesiąc informacje o najlepiej oprocentowanych lokatach oraz rachunkach oszczędnościowych.

Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta - opisuje ekspert.

Więcej o stopach procentowych przeczytasz na Spider's Web:

Coraz więcej wymagań przed klientami

Bartosz Turek zaznacza również, że poszukując trochę lepiej oprocentowanych lokat musimy się jednak liczyć z dodatkowymi wymaganiami i limitami, jak np. maksymalnej kwoty i co najwyżej kilkumiesięcznego okresu obowiązywania wyższego oprocentowania.

Bank poprosi nas też przeważnie o korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Najczęściej promocyjne lokaty są ponadto kierowane do nowych klientów lub przynajmniej osób, które do banku przyniosą nowe środki - wylicza ekspert.

To jednak nie wszystkie „gwiazdki”, które banki mogą zastosować przy tworzeniu promocji. Coraz częściej spotkać możemy się z tym, że wymagane będzie od nas regularne zasilanie konta i aktywne korzystanie usług płatniczych (karta lub BLIK).

Aby proponować nam inne produkty, banki coraz częściej wymagają też, aby osoby korzystające z promocyjnych depozytów udzielały zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, gdy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług - wyjaśnia ekspert.