Kredytobiorcy w napięciu czekają. Przed nimi przełomowe miesiące

Prognozy dotyczące rynku nieruchomości wskazują, że 2025 r. przyniesie łatwiejszy dostęp do kredytów oraz przede wszystkim ulgę dla osób spłacających złotowe hipoteki, ponieważ można spodziewać się cięcia stóp procentowych, a co za tym idzie obniżenia rat kredytu o 5-10 proc. W dół pójdzie też oprocentowanie depozytów. Problem w tym, że podobne przewidywania formułowano już na początku 2024 r. i nic z nich nie wyszło.

Bartosz Turek, główny analityk Hreit podsumowuje perspektywy dla rynku kredytów mieszkaniowych na 2025 r. Według niego są one bardzo podobne do tych, które w styczniu 2024 r. formułowano na kolejnych kilkanaście miesięcy, a których nie udało się zrealizować. A jak będzie w roku 2025?

Tego oczywiście nie wiemy, ale znowu mamy prognozy i obietnice – mówi Bartosz Turek, główny analityk Hreit.

Czy z początkiem 2025 r. jest szansa na cięcie stóp procentowych

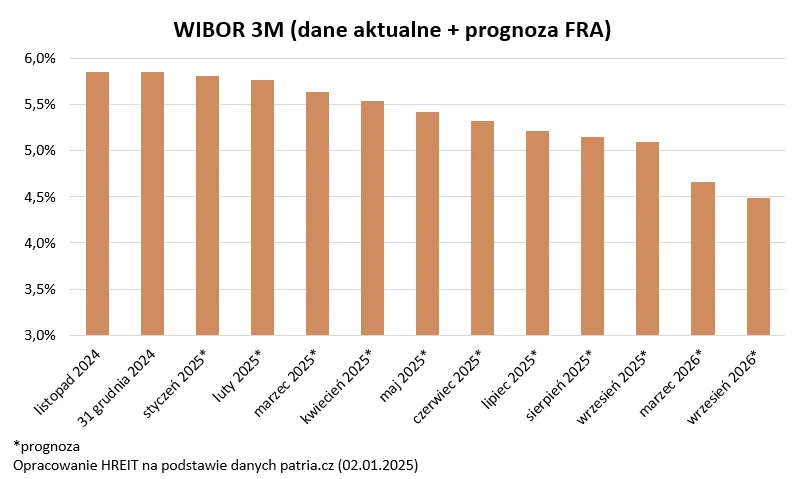

Z notowań kontraktów terminowych na stopę procentową wynika, że nawet jeszcze w pierwszym półroczu 2025 r. jest szansa na cięcia stóp procentowych.

Podobieństwo wobec przewidywań formułowanych na początku 2024 r. jest uderzające. Wtedy też spodziewano się luzowania monetarnego najwcześniej w marcu, a najpóźniej w trakcie wakacji. Wtedy nic z tego nie wyszło. Tym razem nadzieje na złagodzenie polityki monetarnej są jednak większe a i podstawy dla takiej decyzji wydają się twardsze - komentuje Bartosz Turek z Hreit.

I dodaje, że najświeższa projekcja inflacji i PKB przygotowana przez NBP sugeruje bowiem wyraźnie niższą przyszłą ścieżkę inflacji oraz wolniejszy wzrost gospodarczy niż analogiczny dokument, który był dostępny rok temu.

Jest więc większe prawdopodobieństwo, że tym razem będzie inaczej i RPP faktycznie zdecyduje się na cięcia stóp procentowych. Decyzje te oczywiście przełożyłyby się na niższe oprocentowanie. Dotyczyłoby to zarówno złotowych kredytów mieszkaniowych, jak i lokat czy rachunków oszczędnościowych - wspomina główny analityk Hreit.

Jeśli chodzi o przewidywania banków komercyjnych, to te spodziewają się raczej symbolicznych zmian poziomu stóp procentowych. Dominujące jest oczekiwanie na spadek podstawowej stopy procentowej o około 0,5-1 p.p. Początek cięć przewidywany jest na II i lub III kw. roku. Gracze rynkowi idą w swych przewidywaniach trochę dalej. Kontrakty terminowe sugerują, że cięcia stóp procentowych mogą zacząć się już w marcu.

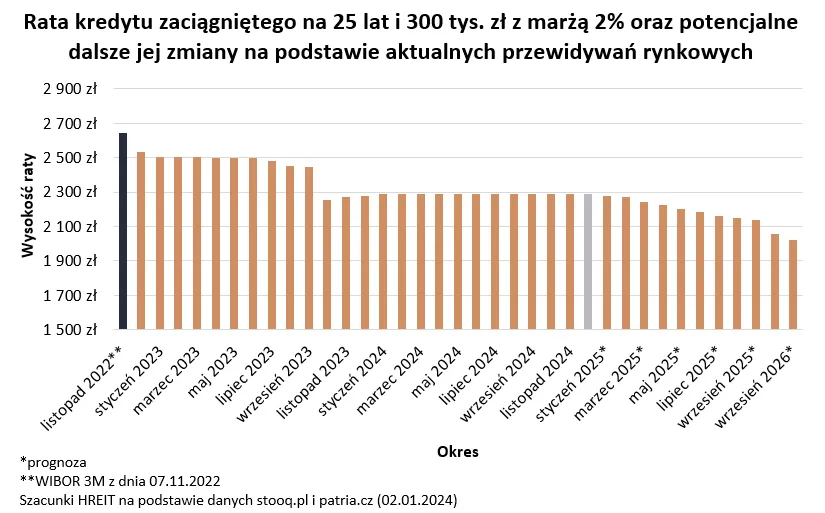

Jest to ważny miesiąc, bo wtedy poznamy przecież projekcję inflacji i PKB. Według notowań z początku stycznia w całym roku kontrakty terminowe sugerują cięcia stóp łącznie o 100 pkt bazowych. To znaczy, że na koniec 2025 r. gracze rynkowi spodziewają się podstawowej stopy procentowej w okolicach 4,75 proc. To już mogłoby obniżyć raty złotowych kredytów mieszkaniowych o 5-10 proc. - zauważa Bartosz Turek.

Ale według eksperta to nie koniec, bo w 2026 r. spodziewany jest dalszy ruch w dół. Z punktu widzenia osób zadłużonych oznacza to, że raty kredytów hipotecznych w perspektywie dwóch lat spaść mogą o 10-15 proc. Niestety dla oszczędzających w tym samym horyzoncie należy spodziewać się spadku oprocentowania depozytów bankowych.

Niższy koszt pieniądza oznaczałby też ułatwienie w dostępie do kredytów, bo przy tańszych kredytach banki są przeważnie chętne pożyczać wyższe kwoty. W poprawie zdolności kredytowej pomóc powinny też w kolejnych kwartałach rosnące wynagrodzenia - tłumaczy analityk z Hreit.

Te w 2025 r. mają być wg prognoz NBP nawet o ponad 9 proc. wyższe niż w roku 2024, a w 2026 r. średnia płaca ma być o kolejnych prawie 7 proc. wyższa.

Przy tym oczywiście musimy wziąć poprawkę na fakt, że mowa jest tu o rynkowych notowaniach i prognozach. Te stać się mogą naszą rzeczywistością, o ile na rynku finansowym, w gospodarce albo geopolityce nie nastąpi zwrot, który zmieni przewidywania dotyczące dalszego rozwoju sytuacji ekonomicznej. Dlatego postępując roztropnie warto zawsze przygotowywać domowe budżety również na realizację mniej optymistycznych scenariuszy - zauważa Bartosz Turek.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Plan wsparcia dla młodych chcących kupić pierwsze mieszkanie

Eksperci wskazują, że analogie wobec sytuacji z początku 2024 r. nie kończą się jednak na oczekiwaniach dotyczących przyszłych decyzji RPP, bo rok temu rząd również obiecywał bowiem wprowadzenie programu ułatwiającego zakup mieszkania.

Dziś już wiemy, że z tych zapewnień nic nie wyszło. Ministerstwo nie wywiesiło jednak zupełnie białej flagi - twierdzi Bartosz Turek.

Jeśli wierzyć w zapewnienia, to w I kw. 2025 r. nową ideę wsparcia dla młodych chcących kupić pierwsze mieszkanie nie tylko będzie można poznać, ale też stosowna ustawa będzie już na etapie prac legislacyjnych.

Pośpiech jest wskazany, jeśli wydane mają być zaplanowane w budżecie środki na ten cel. Doświadczenie uczy, że rok wyborczy sprzyjać może realizacji takich planów. Na szczegóły jednak wciąż czekamy - wspomina ekspert.

I dodaje, że na razie wiadome jest jedynie, że rząd zarzucił pracę nad głośnym programem Kredyt 0 proc. Jego zadaniem było nie tylko wsparcie dla osób niemających odpowiednich oszczędności na wkład własny, ale też dla osób, które tylko dzięki tańszemu kredytowi byłyby w stanie w ogóle myśleć o kredycie.

Teraz sugerowany jest program koncentrujący się głównie na problemie braku wkładu własnego. Na tym polegał bowiem działający w latach 2014-18 program Mieszkanie dla młodych, z którego doświadczeń nowe rozwiązanie ma czerpać pełnymi garściami.

Dopiero w praktyce zobaczymy jednak nad jakim programem ministerstwo faktycznie pracuje, a potem jaki finał będzie miał zapowiadany proces legislacyjny. Szybkiemu finałowi sprzyjają zbliżające się wybory, ale z drugiej strony nie jest przecież tajemnicą, że wewnątrz rządzącej koalicji nie ma jednomyślności co do roli państwa na rynku mieszkaniowym - podsumowuje Bartosz Turek, główny analityk Hreit.