Dają realnie zarobić, zysk przebija inflację. Ranking najlepszych lokat

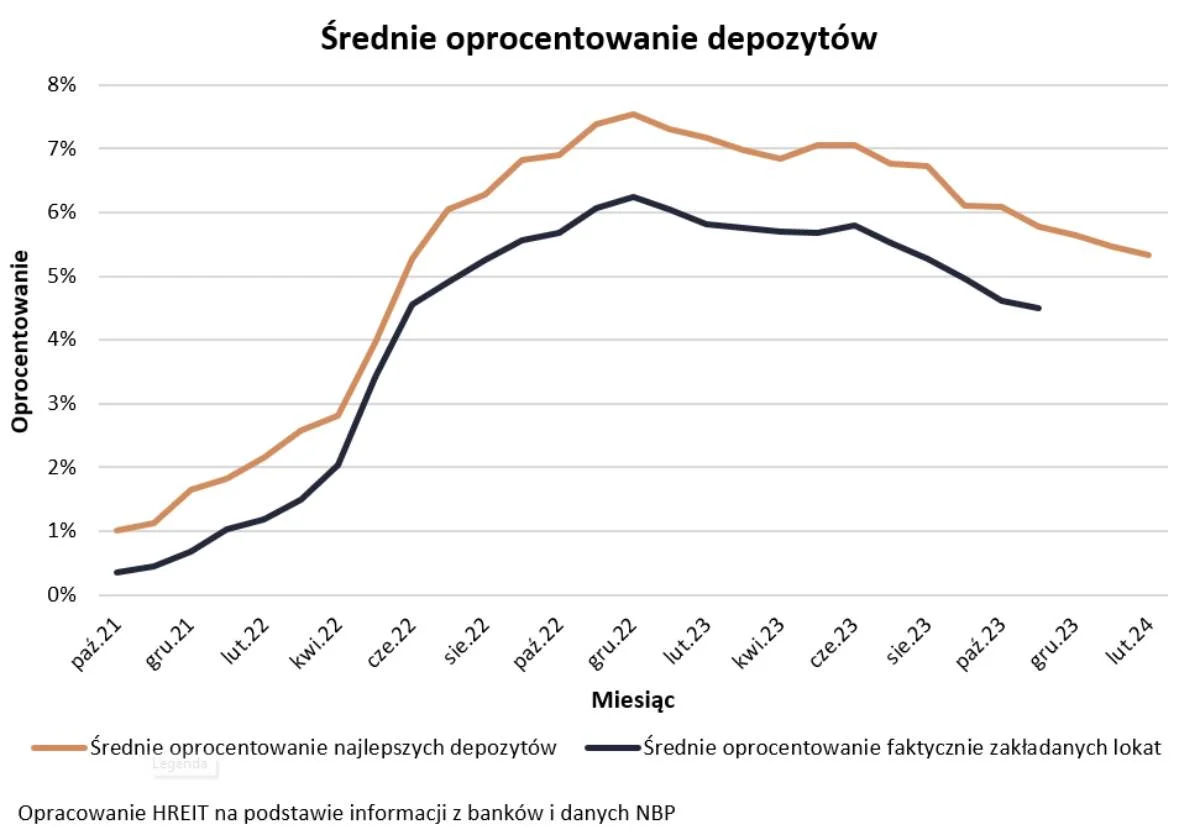

5,34 proc. – wyniosło w lutym 2024 roku średnie oprocentowanie lokat i rachunków oszczędnościowych – wyliczyło HREIT. W stosunku do stycznia spadek wyniósł o 0,12 pkt. proc., ale kończący się miesiąc był czternastym, w którym banki zafundowały klientom obniżkę. W szczycie, który wypadł w grudniu 2022 r., średnie oprocentowanie bankowych depozytów wynosiło 7,54 proc.

Oprocentowanie lokat spada i będzie spadać dalej. Bartosz Turek, analityk HREIT, wskazuje, że w tej chwili obniżka oprocentowania depozytów w bankach jest ponad dwukrotnie wyższa niż cięcia stóp procentowych dokonanych przez RPP.

Na pierwszy rzut oka wygląda to tak, jakby banki przygotowywały się do dalszego luzowania polityki monetarnej. Czy tak faktycznie jest? Zobaczymy pewnie już niebawem – komentuje sytuację na rynku depozytów.

Banki oferują niższe oprocentowanie i chętniej wprowadzają dodatkowe ograniczenia

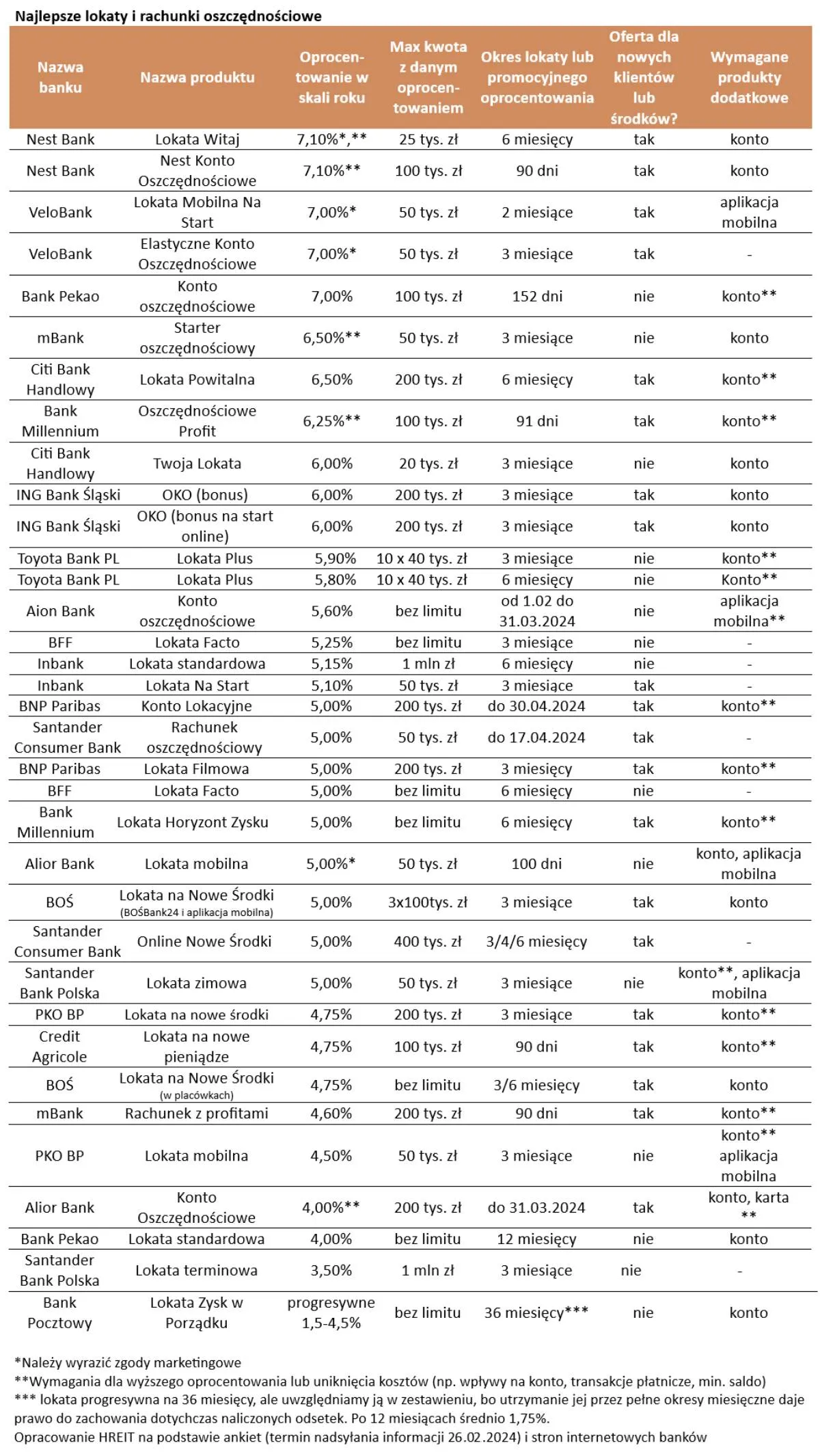

HREIT wskazuje, że w lutym ofertę promocyjnych depozytów popsuło siedem banków.

Pozytywną informacją jest ta, że w czołówce niezmiennie mamy oferty kuszące oprocentowaniem na poziomie około 6-7 proc. Minusem jest to, że jak to w przypadku promocyjnych depozytów zazwyczaj bywa, oferty te obarczone są dodatkowymi warunkami – zauważa Bartosz Turek.

Chodzi o limity wpłat, krótki okres korzystania z promocyjnego oprocentowania oraz kierowanie tych ofert do nowych klientów lub przynoszących do banku nowe środki. Do tego trzeba niekiedy zacząć korzystać z dodatkowych produktów oferowanych przez bank, jak karty płatnicze, rachunki, aplikacje na smartfony.

Turek ostrzega, że to nie wszystkie „gwiazdki”, które banki wprowadzają do ofert.

Coraz częściej (..) wymagane będzie od nas regularne zasilanie konta, utrzymywanie minimalnego salda na rachunku i aktywne korzystanie usług płatniczych (karta lub BLIK). Coraz powszechniejszą „innowacją” jest też wymaganie od osób zakładających depozyty udzielania tzw. zgód marketingowych – zaznacza ekspert HREIT.

W tym ostatnim przypadku banku naliczy promocyjne oprocentowanie, pod warunkiem że pozwolimy kontaktować się z nami w sprawach sprzedaży innych produktów lub usług bankowych.

Średnie oprocentowanie depozytów obrało kurs na 4 proc.

Bartosz Turek zaznacza, że oprocentowanie lokat promocyjnych jest o około 1 pkt. proc. wyższe niż zakładanych normalnie.

Różnica pomiędzy depozytami promocyjnymi i tymi faktycznie zakładanymi jest spora, bo wielu oszczędzających nie poluje na najlepiej oprocentowane produkty – wyjaśnia.

Jak dodaje, klienci banków zwyczajnie mogą o nich nie wiedzieć, brakuje im czasu, by sprawdzać oferty albo uważają, że spełnianie dodatkowych warunków nie jest warte zachodu.

Więcej wiadomości Bizblog.pl na temat oszczędzania

Wiedza o różnicy pomiędzy oprocentowaniem depozytów promocyjnych oraz tych faktycznie zakładanych pozwala nam z wyprzedzeniem przewidywać, na jakich warunkach dziś faktycznie lokujemy nasze oszczędności – czytamy w analizie Bartosza Turka.

Jego zdaniem godzimy się obecnie na oprocentowanie od 4 do 4,5 proc.

Jak realnie zyskać na lokacie

Analityk HREIT przypomina, że według listopadowej projekcji NBP (nową poznamy w przyszłym tygodniu) inflacja ma za rok wynieść około 4,2 proc.

Aby po odliczeniu tzw. podatku Belki depozyt dał zarobić tyle, ile inflacja nam zabierze, musielibyśmy dziś założyć roczną lokatę z oprocentowaniem na poziomie około 5,2 proc. w skali roku. Co ciekawe, możliwe jest dziś znalezienie takiej oferty. Jest to więc miła odmiana dla kogoś, kto przez lata realnie na depozytach tracił – zauważa ekspert.

Jak dodaje, hamowanie inflacji daje niespotykaną od lat szansę na realny zysk z kończących się dziś lokat.

Rok temu przeciętny depozyt o zapadalności w lutym 2024 roku można było założyć z oprocentowaniem na poziomie 6,12 proc. (dane NBP – przyp. red.). Nawet po potrąceniu podatku daje nam to prawie 5 proc. w skali roku. To więcej niż inflacja, którą ostatnio zaraportował GUS (3,9 proc.) – podkreśla Bartosz Turek.

I dodaje, że w lutym i marcu ta różnica może wypaść dla oszczędzających jeszcze korzystniej. Niestety w kolejnych miesiącach prognozowane jest odbicie inflacji, w czarnym scenariuszu do niemal 9 proc.