Dolar drożeje, akcje i obligacje tanieją. Świat szykuje się na nową rzeczywistość

Ten rok na rynkach finansowych miał być świetny i mniej więcej do połowy faktycznie tak wyglądał. Jeszcze w lipcu najważniejszy na świecie indeks giełdowy – amerykański S&P 500 zyskiwał licząc od początku roku 20 proc. WIG 20 szedł w górę od stycznia o ponad 26 proc., a do nowego rekordu wszech czasów brakowało tylko o 3,5 proc.

Złoty do połowy roku się umacniał. Kurs euro spadł w lipcu na chwilę nawet poniżej poziomu 4,40 zł, chociaż jeszcze w lutym wynosił 4,80 zł, a w październiku w poprzednim roku 4,90 zł. Dolar dwa miesiące temu kosztował mniej niż 4 zł, chociaż na początku roku jego kurs przekraczał 4,40 zł. Teraz znowu kosztuje ponad 4,40. W lipcu wszystko się zmieniło. Teraz dolar drożeje na całym świecie, a do tego tanieją obligacje. Głównie w Stanach – to tam jest źródło problemu, ale podobnie wygląda sytuacja chociażby w Niemczech czy w Japonii. Oczywiście kiedy obligacje tanieją, wtedy ich rentowność, traktowana często jak rynkowa stopa procentowa, rośnie. W USA jest ona w tej chwili najwyżej od 2007 roku i to jest najbardziej konkretna odpowiedź na pytanie o to, skąd te spadki?

I drożejący dolar, i taniejące obligacje to reakcja rynku na to samo - na to, że inflacja wbrew scenariuszom, w które rynek wierzył jeszcze parę miesięcy temu, może jednak pozostać wyżej na dłużej. A co za tym idzie, wyżej pozostaną też stopy procentowe. A miały zaraz zacząć spadać. To się giełdom nie podoba najbardziej.

Ciekawsze od giełdy jest to, co dzieje się z inflacją właśnie

Przez ostatnie blisko 40 lat, mniej więcej od połowy lat osiemdziesiątych XX wieku, inflacja powoli i systematycznie znikała z naszego życia. My postrzegaliśmy to inaczej, bo przeszliśmy w 1989 i 1990 roku przez epizod hiperinflacji, ale na Zachodzie ten trend też był widoczny, tylko może mniej okazały. Generalnie inflacja z roku na rok była coraz mniejszym problemem.

Więcej wiadomości na temat walut, akcji i obligacji

Rynek finansowy reagował na to przede wszystkim wzrostem cen obligacji, czyli papierów o stałym oprocentowaniu. Przy niższej inflacji ich atrakcyjność w oczach inwestorów relatywnie rosła. Rozrost sektora finansowego powodował też nieustanny wzrost popytu na nie. Ten popyt powodował, że ceny obligacji rosły, a więc ich rentowności spadały, a więc rynkowa stopa procentowa w gospodarce też spadała, co generalnie sprzyjało wzrostowi gospodarczemu.

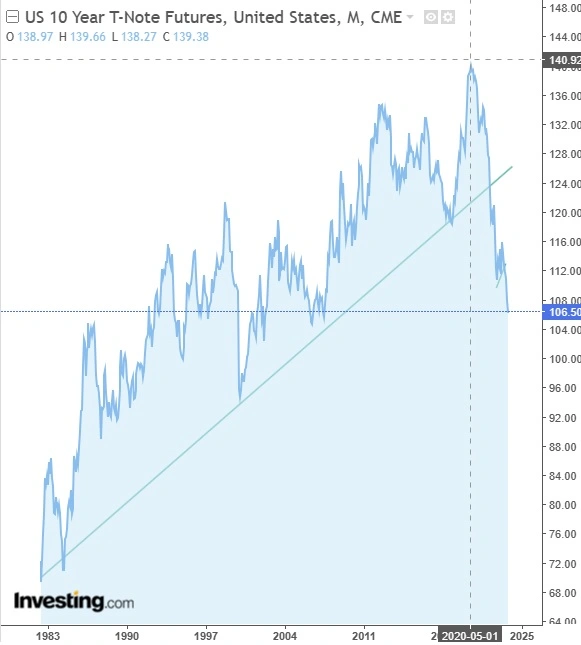

Ten trend wzrostowy na obligacjach USA trwał prawie 40 lat. I pękł. Dokładnie w lutym 2022, chociaż już w 2018 byliśmy tego blisko. Od ponad półtora roku obligacje zamiast drożeć tanieją, mamy więc nowy trend – spadkowy. A w ostatnich tygodniach uległ on wyraźnemu przyspieszeniu.

Na wykresie powyżej widać wcześniejszy trend wzrostowy i to, że jego szczyt przypadł wiosną 2020 roku. To nie jest przypadek, że właśnie wtedy. Potem przez kolejne dwa lata ceny obligacji już spadały, ale można było wtedy uznać, że to nic wielkiego i że ten długoterminowy trend nadal trwa. Wyraźne wyłamanie z niego nastąpiło dopiero w lutym 2022 roku.

Luty 2022 r. oczywiście kojarzy się z napaścią Rosji na Ukrainę i wojna z pewnością tu nie pomogła, ale inwestorom globalnym okres ten może kojarzyć się przede wszystkim z początkiem okresu szybkiego wzrostu inflacji. Nie tylko przez wojnę, która na pewno miała wpływ na wzrost cen surowców, ale nawet w większym stopniu przez pandemię sprzed dwóch lat.

W 2020 roku wiosną pojawiły się dwie ważne z punktu widzenia rynków finansowych nowości: pandemia COVID-19 i prezydent Joe Biden. Obydwie oznaczały wyraźne poluzowanie polityki fiskalnej, a więc większy deficyt budżetowy i większe emisje nowych obligacji. Jak wiadomo, jeśli podaż czegoś rośnie, to cena powinna spadać, był to więc bardzo silny bodziec do tego, aby obligacje zaczęły tanieć.

Od tamtej pory wiadomo też było, że dzięki luźnej polityce fiskalnej, czyli dosypywaniu potężnych ilości pieniądza do gospodarki, uratowaliśmy ją przed kompletnym załamaniem, ale ceną tej brawurowej obrony będzie prędzej, czy później inflacja. Kalkulacja była taka, że per saldo to się i tak opłaci, bo inflacja urośnie i zaraz potem spadnie, będzie więc przejściowa, a załamanie gospodarki pozostawionej bez ratunku miałoby skutki znacznie bardziej długotrwałe. Z tym drugim zresztą do dzisiaj raczej się nie dyskutuje.

Natomiast co do tego, jaki charakter będzie miała zbliżająca się inflacja trwały dyskusje pomiędzy zwolennikami i przeciwnikami tezy „przejściowej”.

Spowolnienia gospodarczego nie ma. Rynek się martwi

Myślę, że można uznać, że świetna pierwsza połowa tego roku wyszła na giełdach tak dobrze, bo inwestorzy uwierzyli, że inflacja rzeczywiście okazuje się przejściowa. Po osiągnięciu nieoglądanych od dziesięcioleci szczytów w 2022 r. właśnie zaczynała szybko spadać. Banki centralne ochoczo podnosiły stopy procentowe, aby przydusić ją jeszcze bardziej i zadbać o to, że nie będą to tylko krótkotrwałe „efekty bazy”. I Fed w USA, i Europejski Bank Centralny w strefie euro grzmiały o tym, że nie spoczną na laurach i będą inflację wytrwale tępić.

Teoretycznie giełdy nie lubią podwyżek stóp, ale tutaj ważniejsze było przekonanie, że dzięki tej stanowczości lada chwila stopy będzie można przestać podnosić i zacząć obniżać i wtedy po prostu wrócimy do jawiącej się dziś niemal sielankowo rzeczywistości gospodarczej sprzed 2020 roku – z fajnym wzrostem gospodarczym, niewielkim bezrobociem i niską inflacją, która nie stanowi żadnego problemu dla nikogo. To ta wizja napędzała wzrosty cen akcji na całym świecie. Przekonanie, że Fed zaraz upora się z inflacją i skończy podwyżki nieco podcinało skrzydła dolarowi, dzięki czemu rosnąć mogły inne waluty na świecie, odrabiając straty z fatalnego roku 2022.

I nagle, w środku wakacji (żeby trudniej było to natychmiast zauważyć) jakby ktoś przestawił wajchę o 180 stopni. Dzisiaj oczywiście możemy wskazywać, że sygnały nadchodzących problemów było widać już wcześniej. Bijąca rekordy amerykańska giełda biła je głównie za sprawą kilku, ciągle tych samych spółek technologicznych, a reszta rynku radziła sobie gorzej. Wiosną OPEC wraz z Rosją postanowili ograniczyć wydobycie ropy, po czym surowiec ten zaczął wyraźnie drożeć.

Ciągle też nie było widać spodziewanego spowolnienia gospodarczego w Stanach. Ten ostatni czynnik może wyglądać dziwnie, bo w końcu spowolnienie to nic dobrego. Sęk w tym, że szef Fedu Jerome Powell i jego współpracownicy często wspominali, że tak naprawdę nie da się trwale pokonać inflacji, nie wywołując po drodze solidnego spowolnienia gospodarczego. Inwestorzy czekają na to spowolnienie już od roku i nadal go nie widać. Dane ze Stanów ciągle wyglądają dobrze. I to paradoksalnie jest powód do zmartwienia na rynku.

Inflacja i wysokie stopy zostaną z nami dłużej

Przypomnijmy: optymalny scenariusz bazowy, grany na rynkach światowych w pierwszym półroczu wygląda tak, że inflacja zaczęła spadać, dociskamy ją wysokimi stopami procentowymi, przez co wpadamy w krótką, raczej bezbolesną recesję, po czym uporawszy się z inflacją możemy ponownie obniżyć stopy, co sprawi, że gospodarka ponownie się rozkręci, tyle że już bez inflacji i dalej wszyscy żyją długo i szczęśliwie.

Teraz okazuje się, że wysokie stopy wcale nie dołują gospodarki, a więc pojawiają się koncepcje, że może one wcale nie są takie wysokie. Skoro aby na pewno i na trwałe zdusić inflację, musi trochę gospodarkę zaboleć, a ją na razie wcale nie boli, to może można te stopy podnieść jeszcze znacznie wyżej? A przede wszystkim, może po zwycięstwie nad inflacją wcale nie trzeba będzie ich z powrotem obniżać? Bo po doświadczeniach związanych z pandemią, wojną i inflacją gospodarka strukturalnie zmieniła się na tyle, że po prostu wyższy poziom stóp procentowych będzie dla niej naturalny na stałe? W końcu przecież kiedy były niemal zerowe można było często słyszeć od ekonomistów, że to nie jest normalne.

Tylko że giełdy i rynki finansowe to nie to samo, co gospodarka. Jeśli ona sobie poradzi z wyższymi stopami to świetnie dla niej, ale dla rynku to fatalna informacja, ponieważ cały optymizm był oparty o założenie, że stopy będą dość szybko spadać, pewnie już od 2024 roku.

Tak więc to, co widzimy teraz na rynkach i co uderza rykoszetem i w polskiego złotego i w polskie akcje to nie tylko i nie przede wszystkim nasze lokalne problemy związane chociażby z polityką i z wyborami. To przede wszystkim bardzo bolesny dla inwestorów proces rozstawiania się z piękną wizją, która chyba okazała się zbyt piękna aby była prawdziwa. A nowy scenariusz bazowy na przyszłość, z wyższymi stopami procentowymi na znacznie dłużej, wymaga poważnej korekty notowań zarówno akcji, jak i obligacji. To jest właśnie ta korekta.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.