Dlaczego deweloperzy nie chcą więcej budować, choć to teraz kura znosząca złote jaja?

Mamy teraz przedziwną sytuację. Deweloperzy bardzo leniwie zabierają się rozpoczynanie kolejnych budów, a przecież mega im się to opłaca: koszty budowy od miesięcy spadają, za to ceny sprzedaży mieszkań rosną — złoty interes. W dodatku w ich szufladach czekają stosy gotowych pozwoleń na budowę — leżą i gniją. Dlaczego? Bo deweloperzy najwyraźniej nie wierzą, że ten boom mieszkaniowy to nie wydmuszka, która zaraz pęknie.

Dlaczego wydmuszka? Bo boom napompowany jest przez Bezpieczny kredyt 2 proc. Gdyby nie on, ceny mieszkań być może już by spadały, zamiast bić kolejne rekordy. Rzecz w tym, że program dopłaty do kredytów może się skończyć już za chwilę. A wtedy ten domek z kart runie.

Koszty budowy spadają już od miesięcy

O tym, w jakim tempie rosną ceny mieszkań, zarówno na rynku pierwotnym, jak i wtórnym, pisać nie będę, bo doskonale to wiecie.

A jak nie wiecie, jakie mamy szaleństwo, więcej przeczytacie tu:

A jednocześnie wiele osób nadal bezmyślnie powtarza, że ceny u deweloperów rosną, bo ich koszty też rosną, bo inflacja, bo materiały drożeją itd. Otóż to już dawno nieprawda!

Z danych grupy PSB, która prowadzi takie analizy, wynika, że średnia dynamika cen materiałów budowlanych w lipcu spadała kolejny miesiąc z rzędu, osiągając rekordowo niski poziom od stycznia 2021 r. - 2,3 proc.

Dynamika jest rekordowo niska, to znaczy, że ceny rosną, ale najwolniej od miesięcy — powiecie. Owszem. Ale niektóre kategorie materiałów jednak tanieją i to mocno jak np. płyty OSB, izolacje termiczne, dachy, rynny.

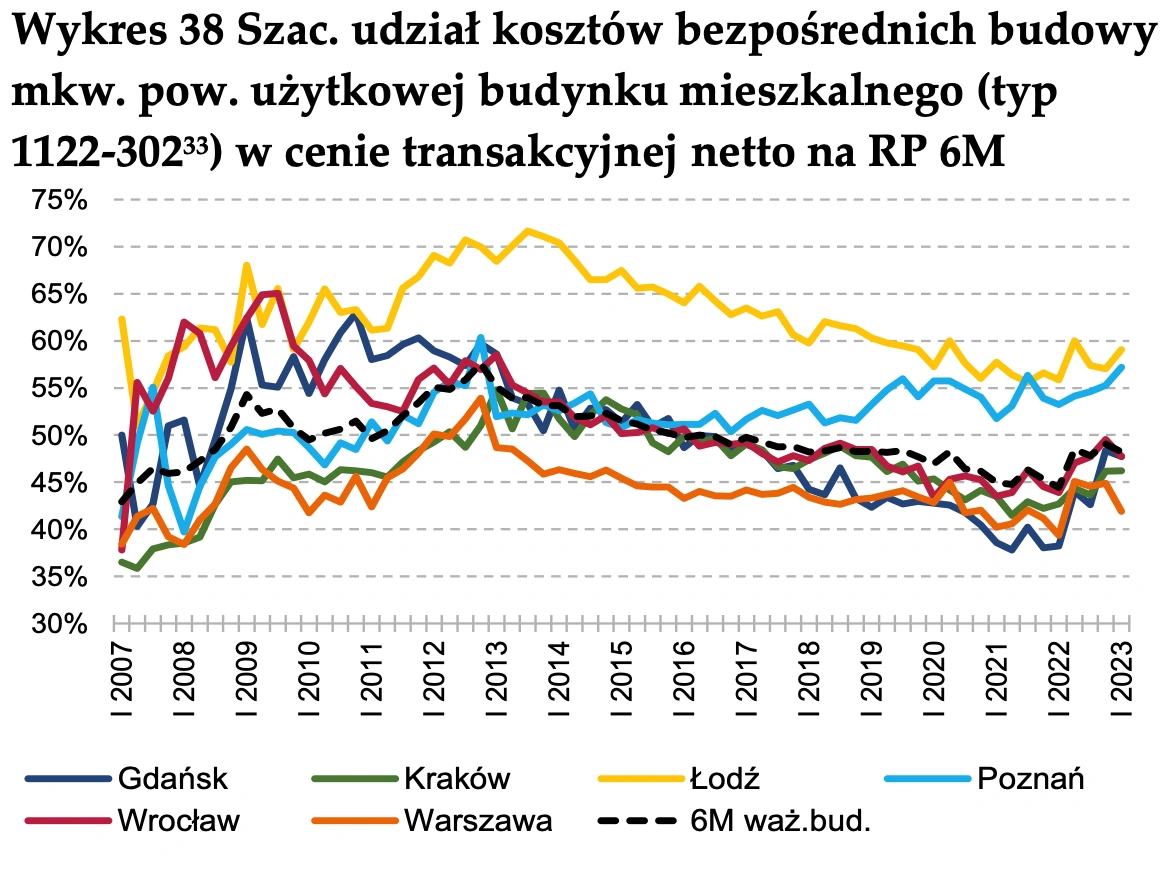

Za bardzo wchodzę w szczegóły, więc już się wynurzam, żeby pokazać Wam, jak spadają bezpośrednie koszty budowy w stosunku do ceny transakcyjnej nowych mieszkań, a takie dane zbiera NBP.

Na wykresie powyżej widać wyraźnie, że koszty budowy już w I kwartale 2023 r. zjadały deweloperom coraz mniejszy kawałek tortu, szczególnie w Warszawie i Wrocławiu. A to dopiero początek, bo co prawda nowszego raportu NBP jeszcze nie ma, ale wiadomo, że rozpoczęta na początku roku tendencja tylko się pogłębia.

Na dowód zobaczcie, jak rośnie liczba upadłości firm budowlanych: z danych firmy Coface wynika, że w pierwszej połowie 2023 r. liczba upadłości wzrosła o 159 proc. w porównaniu do tego samego okresu rok wcześniej. A kiedy firmy upadają? Na przykład wtedy, kiedy wykańcza je wojna cenowa.

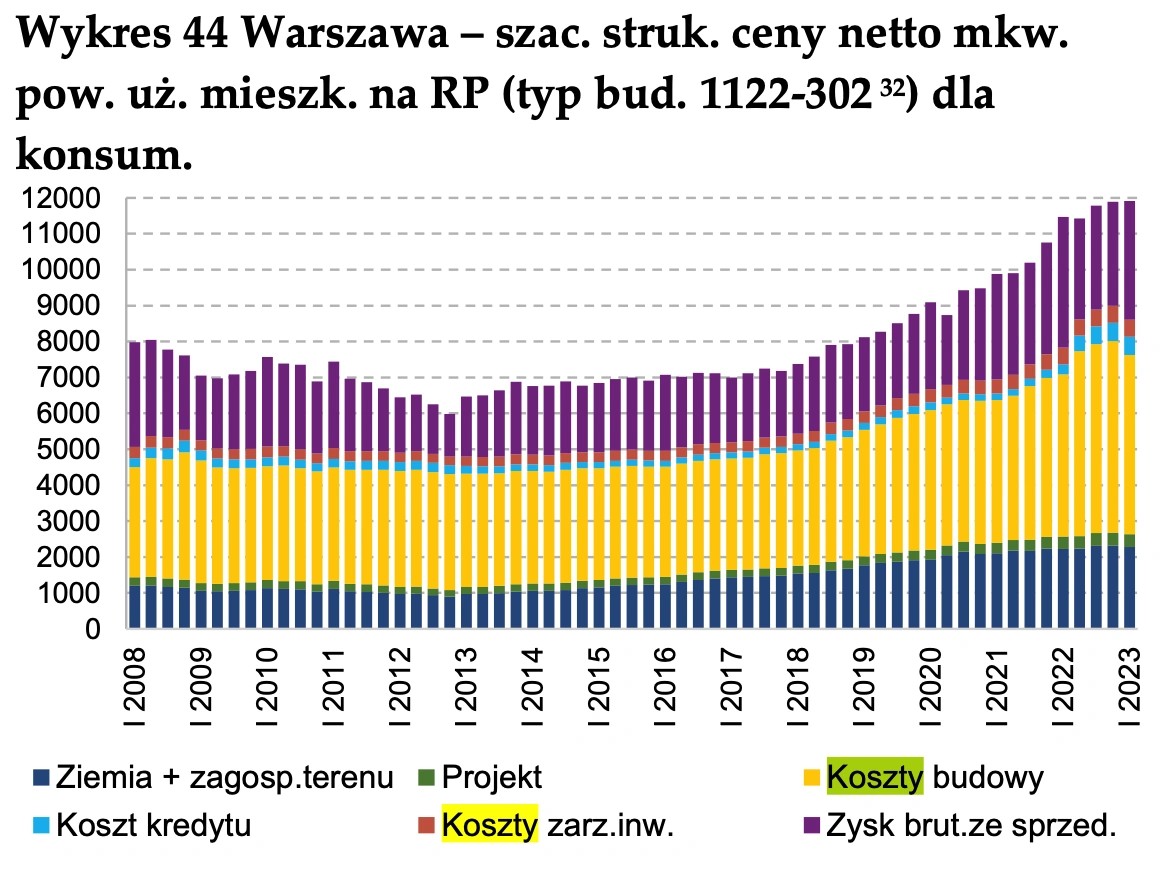

Albo od innej strony: NBP pokazuje także, co składa się na cenę netto metra kwadratowego mieszkania i widać wyraźnie, że w Warszawie już wiele miesięcy temu koszty budowy zaczęły spadać, dzięki temu zysk deweloperów rósł, bo cena dla klienta się nie zmieniła. I znowu przypominam, że te wykresy dotyczą pierwszego kwartału 2023 r. Dziś ceny się zmieniły, owszem, ale w górę, a koszty nadal spadają.

Dlaczego, u licha, deweloperzy nie wykorzystują tej sytuacji, żeby więcej budować, więcej sprzedawać z tak wysokimi marżami i więcej zarabiać? Podejrzane.

To wydmuszka

Otóż wyjaśnienia mogą być dwa. Ekspert rynku nieruchomości Jan Dziekoński z firmy FLTR twierdzi, że deweloperzy są załadowani po uszy wydanymi już pozwoleniami na budowę, owszem, mogliby startować z budowami błyskawicznie, ale być może pozwolenia wydane są nie tam, gdzie obecnie jest popyt. To pierwsze wyjaśnienie.

Drugie to podejrzenie, że deweloperzy nie rozpoczynają ochoczo budów, bo spodziewają się, że popyt na mieszkania jest tylko chwilowy. Nakręcił go Bezpieczny Kredyt 2 proc. - to wszyscy wiedzą. Problem w tym, że program ten może zakończyć równie szybko, jak się zaczął. A wtedy popyt na mieszkania zniknie i nie będzie ich komu sprzedawać.

I to wcale nie jest taka głupia teza. Rząd bowiem obiecuje, że jak przeznaczone na dopłaty do kredytów środki się skończą z powodu nadspodziewanego popytu, to dosypie kolejne pieniądze. Ale to tylko obietnice. A na dziś fakty są takie, że te pieniądze zaraz mogą się skończyć.

Jan Dziekoński podczas swojego webinaru na YouTube przekonywał, że idziemy teraz wariantem szybkim, czyli takim, który zmierza do szybkiego wyczerpania budżetu programu. Obecnie banki zawierają ok. 1 tys. umów Bezpiecznego kredytu 2 proc. tygodniowo, ale dołączają kolejne banki i proces się odkorkowuje, więc zaraz będziemy zawierać 1,5 tys. umów tygodniowo. A takie tempo doprowadzi do tego, że już w przyszłym roku z tego programu skorzysta o połowę mniej klientów niż w tym roku (choć przecież program ruszył dopiero w lipcu), a w 2025 r. liczba kredytobiorców z dopłatą znów skurczy się o połowę, czyli do jednej czwartej wolumenu z tego roku. W 2026 i 2027 r. pieniędzy już nie będzie prawie wcale, choć oficjalnie program zaplanowany jest właśnie do 2027 r.

Tego właśnie mogą bać się deweloperzy. Rząd oczywiście może dosypać pieniędzy, ale wcale nie musi, niezależnie, kto wygra wybory. Wygra opozycja — powie, że program napompował ceny i odpowiedzialnie będzie z niego zrezygnować. Wygra rząd, może powiedzieć dokładnie to samo, a po wyborach nie musi się przejmować rozczarowaniem wyborców.

A co się stanie, jak dopalacz w postaci taniego kredytu zniknie?

Wystarczy wspomnieć, że liczba wniosków o „zwykły” kredyt hipoteczny w sierpniu prawdopodobnie była najniższa od lutego — twierdzi Dziekoński. I dodaje, że mimo wzrostu płac o 40 proc. i obniżenia buforu bezpieczeństwa przez KNF, zdolność kredytowa zwykłych kredytobiorców jest w tej chwili nadal niższa o ok. 7 proc. niż w styczniu 2020 r. i o 26 proc. niż w 2021 r.

Dodajcie sobie dwa do dwóch i przestaniecie się dziwić, dlaczego deweloperzy boją się budować.