Absurdalnie zawyżone ceny mieszkań. Aż tyle wcale nie trzeba zapłacić

Ile naprawdę kosztuje metr kwadratowy mieszkania w Polsce? W Warszawie to wcale nie 17,5 tys. zł, ale 14,4 tys. zł, z kolei w Krakowie to nie 16,4 tys. zł, ale 13,4 tys. zł - pokazują dane Narodowego Banku Polskiego. Skąd te różnice? Te wyższe liczby to ceny ofertowe i okazuje się, że nawet w szczycie największego szału zakupowego kupujący nie brali wszystkiego, jak leci po cenie z kosmosu dyktowanej przez sprzedających. Bezpieczny kredyt 2 proc. tak rozbudził wyobraźnię sprzedających, że w I kw. 2024 r. mieliśmy największy rozjazd pomiędzy cenami ofertowymi i transakcyjnymi na rynku wtórnym od wielu lat.

Najczęściej zalewają nas raporty z rynku nieruchomości, które pokazują nie tyle realne ceny mieszkań, ile marzenia sprzedających - nawet nie ich prawdziwe oczekiwania, a właśnie marzenia. Mówimy więc o cenach ofertowych, które często przy wysokim popycie są odklejone od rzeczywistości, niektórzy wręcz badają tylko rynek, czy są w stanie sprzedać coś po absurdalnej cenie i takie oferty zawyżają średnią.

Prawda leży jednak tam, gdzie widać ceny transakcyjne, a te nawet w I kw. 2024 r., czyli wtedy, gdy do statystyk wpadały mieszkania kupowane w szczycie szału wywołanego przez Bezpieczny kredyt 2 proc., były grubo niższe.

I okazuje się, że na przykład realna średnia cena metra kwadratowego mieszkania w Warszawie czy Krakowie była prawie o 20 proc. niższa niż średnie ceny ofertowe. Robi wrażenie, co? Warto uzmysłowić sobie, że jak co rusz wpadacie na ogłoszenie z ceną mieszkania w okolicach 20 tys. zł za mkw., to nie znaczy, że tyle już trzeba zapłacić.

Ile naprawdę płaciliśmy za mieszkania?

Wyobraźnię rozbudzają raporty analityków różnych firm na temat cen ofertowych, bo dostęp do takich danych mamy co rusz od ręki, na żądanie, bo są to po prostu dane zasysane z serwisów ogłoszeniowych, a dane na temat cen transakcyjnych mamy tylko co kwartał i to ze znacznym opóźnieniem. Publikuje je NBP i właśnie pokazał, co realnie działo się na rynku mieszkaniowym w I kw. 2024 r.

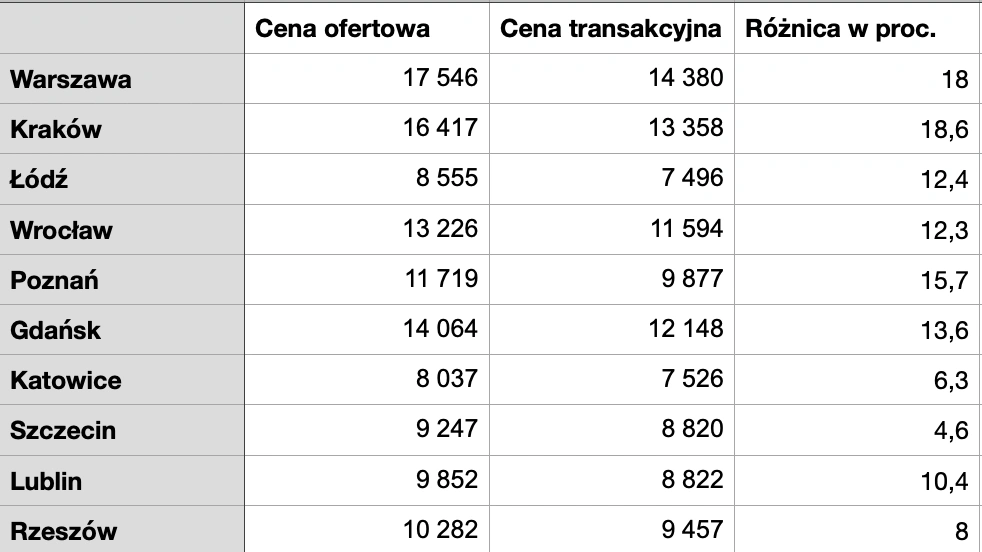

To przejdźmy do konkretów, zobaczcie, jaka była w I kw. 2024 r. różnica pomiędzy cenami ofertowymi a transakcyjnymi w poszczególnych miastach na rynku wtórnym:

Warszawa i Kraków przodują w różnicy pomiędzy ceną ofertową i transakcyjną, co pokazuje, że tam właśnie oczekiwania sprzedających najbardziej odleciały w kosmos, ale kupujący wcale nie dali się porwać bez opamiętania. Średnia cena metra kwadratowego w stolicy to więc realnie 14,4 tys. zł, a nie, jak co rusz gdzieś czytacie, 17,5 tys. zł. To przecież prawie o jedną piątą mniej.

W Krakowie realna cena metra kwadratowego mieszkania to w I kw. 2024 r. średnio 13,4 tys. zł, a nie 16,4 tys. zł.

Różnice pomiędzy cenami ofertowymi a transakcyjnymi są mniejsze w tych miastach, gdzie rynki są mniejsze, a więc też mniej opanowane przez inwestorów i spekulantów. Najmniejszą różnicę pomiędzy ceną ofertową a transakcyjną mieliśmy w I kw. 2024 r. w Szczecinie - 4,6 proc., w Katowicach - 6,3 proc. oraz w Rzeszowie - 8 proc. I to są normalne, zdrowe wartości, których skala opowiada temu, co na stabilnym rynku zwykle można wynegocjować od ceny ofertowej.

Rozjazd w cenach mieszkań największy od lat

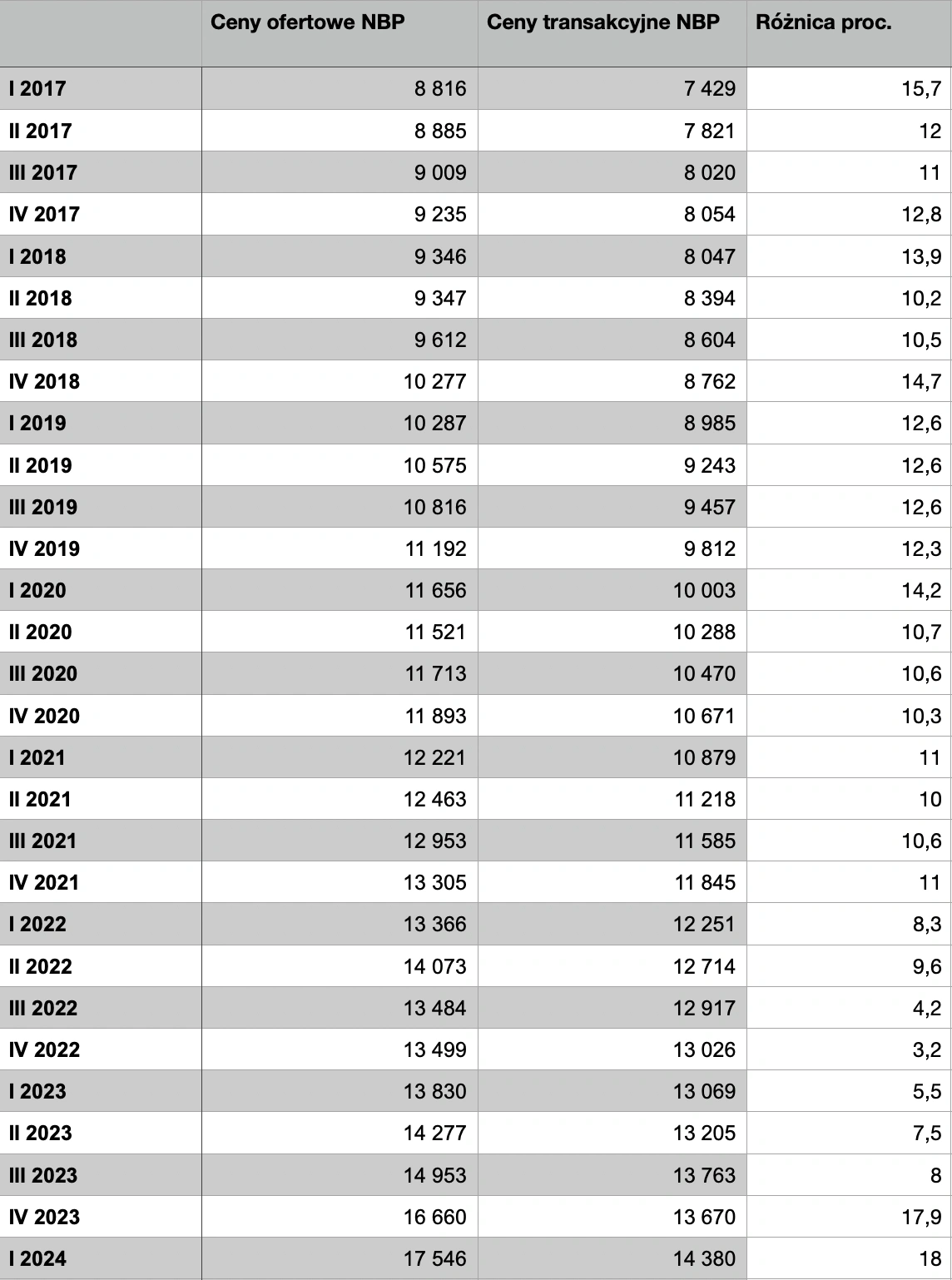

No ale cóż, w ostatnich kwartałach w największych miastach z pewnością nie mieliśmy do czynienia ze zdrowym stabilnym rynkiem. I żeby udowodnić, że to bezsprzecznie wina Bezpiecznego kredytu 2 proc., co w sumie jest oczywiste, ale też pokazać, jak wielka to wina, policzyłam dla was, jak w poszczególnych kwartałach zwiększał się ten rozjazd pomiędzy rozbuchanymi cenami ofertowymi a cenami transakcyjnymi na przykładzie rynku wtórnego w Warszawie.

Zanim zaczniecie analizować tabelkę poniżej zajawię tylko, że o ile w IV kw. 2023 r. i I kw. 2024 r. różnica ta wynosiła ok. 18 proc., czyli prawie jedną piątą, to w III kw. 2023 r. zaledwie 8 proc.

W III kw. 2023 r., czyli od lipca do końca września, program Bezpieczny kredyt 2 proc. formalnie już oczywiście funkcjonował, ale podpisywane były dopiero umowy przedwstępne. Natomiast umowy przenoszące własność się opóźniały ze względu na długą procedurę kredytową, te zakupy więc w ogromnej mierze nie były jeszcze widoczne w statystyce.

A jeszcze zanim program dopłat do kredytów zaczął funkcjonować, różnice miedzy cenami ofertowymi a transakcyjnymi wynosiły nawet jedynie 3-5 proc.

W powyższych wyliczeniach widać wyraźnie, że 3-5 proc. różnicy między ceną ofertową a transakcyjną to też nie jest wcale standard - tak było na rynku, który zamierał z powodu wysokich stóp procentowych. A w poprzednich latach wartości te były jednak zwykle lekko powyżej 10 proc.

Zwracam jednak uwagę, że nie bez przyczyny cofnęłam się w tej analizie do początku 2017 r., bowiem właśnie w latach 2017/2018 zaczął nam się w Polsce ostatni boom mieszkaniowy, który jeszcze grubo przed Bezpiecznym kredytem 2 proc. prowokował już medialną debatę, czy mieszkania nie są za drogie i czy to nie bańka. I wiecie co? Nawet wtedy nie było tak ogromnych różnic między oczekiwaniami sprzedających a cenami transakcyjnymi, a więc BK 2 proc. doprowadził do rekordowego rozjazdu od co najmniej siedmiu lat.

Na koniec wyjaśnię, dlaczego analizuję tylko rynek wtórny, a pierwotnego nie. Bo z pierwotnym w czasie koniunktury jest jak z salonem Prady - kupujesz albo nie. Jak chcesz się targować, to spadaj na bazar.

Więcej o rynku mieszkaniowym w Polsce przeczytasz na Bizblog.pl:

Z danych NBP wynika, że w I kw. 2024 r. średnia cena w Warszawie na rynku pierwotnym to 16,2 tys. zł, a cena transakcyjna to 15,9 tys. zł - różnica to jedynie 1,9 proc. I rok wcześniej w I kw. 2023 r. też nie była wiele większa - wynosiła zaledwie 3,7 proc. (13,3 tys. zł vs. 12,8 tys. zł).

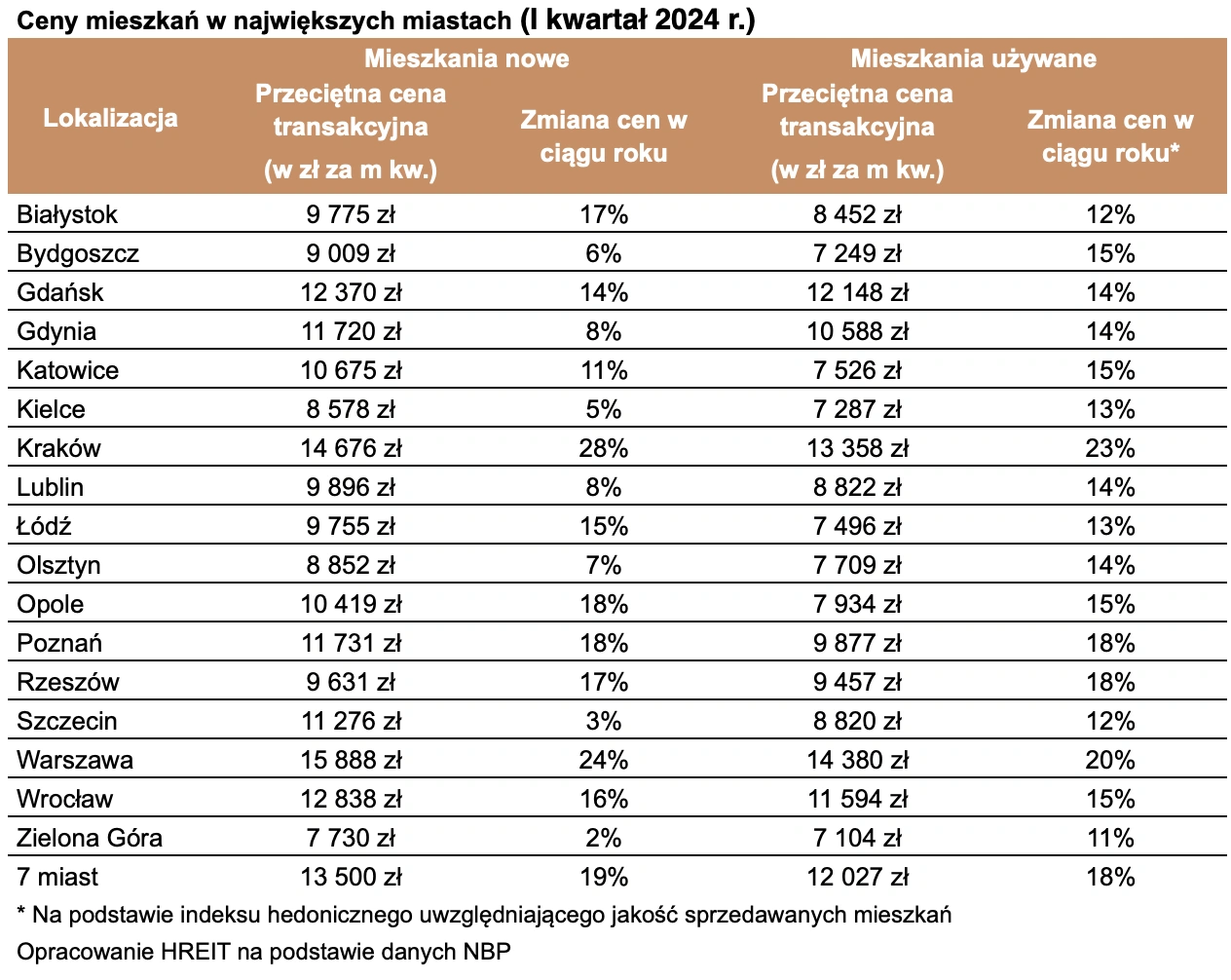

A na koniec to, co przez cały tekst przemilczałam, a o czym wszyscy po danych NBP piszą - zobaczcie, o ile podrożały mieszkania w Polsce w rok pomiędzy I kw. 2023 r. i I kw. 2024 r.: