Bryka dla rolnika. Zero papierów, zero formalności

Rolnicy mają nową możliwość zakupienia auta lub maszyny. Wystarczy, że skorzystają z leasingu, kredytu, pożyczki leasingowej lub zawrą umowę na wynajem długoterminowy. Ważne, by kwota nie przekraczała 150 tys. zł netto, ponieważ przy droższych autach procedura jest bardziej skomplikowana. Jak dokładnie wyglądają procedury zakupu i wynajmu oraz jakie auta można kupić – opowiadają eksperci Carsmile.

Carsmile upublicznił raport, z którego wynika, że pod koniec 2023 r. w KRUS-ie ubezpieczonych było nieco ponad milion osób, z czego 622 tys. stanowili rolnicy, a pozostałą część - małżonkowie, domownicy i pomocnicy farmerów. Wnioski o dopłaty z ARiMR, przysługujące rolnikom posiadającym grunty o powierzchni co najmniej 1 ha, złożyło w 2023 r. 1,24 mln osób. Z kolei z przeprowadzonego przez GUS spisu rolnego przeprowadzonego w 2020 r. wynika, że w Polsce było ok. 1,3 mln gospodarstw rolnych. Te wyliczenia obrazują, ile osób w Polsce prowadzi działalność rolniczą.

Rolnicy korzystają z różnych form finansowania

Farmerzy podobnie, jak przedsiębiorcy mają dostęp zarówno do leasingu, z którego korzystają przede wszystkim na zakup maszyn rolniczych, kredytu, jak też i innych usług finansowych. W segmencie Agro bardzo popularne są też pożyczki leasingowe.

Rolnicy to bardzo liczna i różnorodna grupa klientów. Korzystają ze specjalistycznych produktów finansowych dedykowanych branży AGRO, ale też nowoczesnych rozwiązań takich, jak wynajem długoterminowy czy kredyt na samochód online. Dla rolników ważna jest oszczędność czasu, zwłaszcza w okresie prac sezonowych – informuje Michał Knitter, wiceprezes Carsmile.

Przyznaje on jednak, że nie każda firma udzielająca finansowania ma ofertę dla farmerów ze względu na specyfikę tego segmentu, m.in. różnorodność form działalności rolniczej.

Z analizy Carsmile wynika, że działalność rolnicza może przybierać bardzo różne formy, a co za tym idzie pociągać za sobą różne sposoby ewidencjonowania przychodów na potrzeby podatkowe.

Farmer może prowadzić indywidualne gospodarstwo rolne, uzyskiwać dochody z tzw. działów specjalnych produkcji rolnej, a także otrzymywać dotacje z ARMiR, które również są brane pod uwagę przy obliczaniu zdolności kredytowej. Rolnik może też równolegle prowadzić działalność gospodarczą. Jeśli chodzi natomiast o VAT, to może być tzw. czynnym podatnikiem VAT lub ryczałtowcem - mówi ekspert.

W zależności od tego, jaki rodzaj działalności prowadzi, w jakiej formie prawnej, a także ile na niej zarabia, albo jest zobowiązany do prowadzenia pełnej księgowości na podstawie, której wyliczany jest podatek dochodowy, albo też otrzymuje z urzędu gminy tzw. nakazy płatnicze, czyli opłaca podatek wyliczony w oparciu o pewne normy wynikające z wielkości gospodarstwa czy też posiadanej trzody. Odrębną kwestią jest ewidencja sprzedaży na potrzeby VAT, która też może przybierać różne formy – czytamy w raporcie Carsmile.

Więcej informacji na temat rolników można przeczytać ponięj:

Wielu rolników może skorzystać z procedury uproszczonej

Analitycy Carsmile dokonali przeglądu wymogów stosowanych przez różne firmy leasingowe, banki oraz firmy pożyczkowe, które posiadają ofertę dla rolników. Przebadano procedury obowiązujące w firmach zajmujących się finansowaniem zakupu aut i mających ofertę dla rolników, nie analizowano natomiast oferty podmiotów wyspecjalizowanych w finansowaniu maszyn rolniczych i segmentu AGRO.

W przypadku samochodów, których zakup finansowany jest leasingiem, gdzie zbliżone procedury obowiązują w przypadku wynajmu długoterminowego, pierwszym krokiem powinno być sprawdzenie, które firmy mają w swojej ofercie tzw. procedurę uproszczoną. Zdecydowanie skraca ona drogę do nowego samochodu, ale ma też swoje minusy - tłumaczy Michał Knitter.

I dodaje, że procedura uproszczona sprowadza się do złożenia przez leasingobiorcę lub najemcę oświadczenia o wysokości osiąganych dochodów wraz ze zgodą na sprawdzenie w bazach dłużników. Nie są natomiast wymagane żadne dokumenty urzędowe, księgowe czy bankowe. Jest ona jednak dostępna co najwyżej dla średniej klasy samochodów.

Knitter wspomina też, że wartość pojazdu uprawniająca do skorzystania z szybkiej ścieżki różni się w zależności od firmy leasingowej, a także zależy od tego, jakim nabywca auta dysponuje wkładem własnym i na jak długo chce zawrzeć umowę.

Uśredniając wymogi wybranych firm leasingowych, można przyjąć, że przy wkładzie własnym na poziomie 10 proc. i okresie finansowania do 5 lat, z procedury uproszczonej można skorzystać przy zakupie auta o wartości do ok. 150 tys. zł netto, co odpowiada mniej więcej średniej cenie katalogowej nowego auta w Polsce. Minusem uproszczonej ścieżki, poza limitem kwotowym, może być też w przypadku niektórych ofert rynkowych - brak możliwość odliczania VAT od faktur z tytułu rat za leasingowany pojazd.

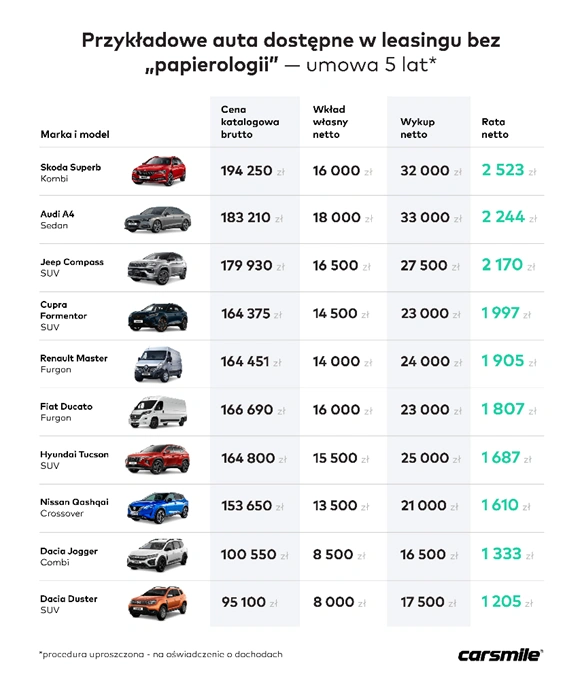

Najpopularniejsze auta w opcji uproszczonej

Carsmile pokazuje jakie przykładowe samochody rolnik może wyleasingować w tej cenie i ile to kosztuje? Analitycy Carsmile wytypowali 10 modeli. Lista pokazuje, że oferta aut dostępnych w procedurze uproszczonej jest całkiem bogata. Na liście znalazły się zarówno pojazdy ze stosunkowo niską ratą, popularne SUV-y, jak i samochody dostawcze, które sprawdzą się w działalności rolniczej.

Jeśli jednak farmer potrzebuje pojazdu innego typu lub też zależy mu na odliczeniach podatkowych, powinien skorzystać ze standardowej procedury badania zdolności kredytowej, co z kolei sprowadza się do konieczności zgromadzenia różnych dokumentów urzędowych i księgowych, czyli papierologii.

Jakie dokumenty potrzebne są do skorzystania z procedury uproszczonej?

Niezbędne zaświadczenia będą oczywiście zależeć od konkretnego przypadku, ale przykładowa lista dokumentów wymaganych do umowy leasingu auta w przypadku właściciela indywidualnego gospodarstwa rolnego wygląda następująco:

- nakaz płatniczy z urzędu gminy,

- zaświadczenie z urzędu gminy o wielkości posiadanego lub dzierżawionego gospodarstwa rolnego i jego dochodowości rocznej,

- decyzja w sprawie dopłat do produkcji rolnej lub wyciąg z rachunku bankowego potwierdzający wpływ środków z ARiMR,

- dla rolnika będącego czynnym podatnikiem VAT nieprowadzącego rachunkowości rolnej: ewidencja sprzedaży VAT lub deklaracje VAT,

- dla rolnika ryczałtowego: kopia faktur VAT RR lub zaświadczenie potwierdzające uzyskiwanie dochodów ze sprzedaży produktów rolnych,

- dla rolnika prowadzącego rachunkowość rolną: wyciąg z ksiąg rachunkowych (bilans, rachunek wyników, zestawienie obrotów i sald).

Z kolei w przypadku farmerów osiągających dochody z tzw. działów specjalnych produkcji rolnej na liście wymaganych dokumentów mogą się pojawić m.in.:

- aktualna decyzja urzędu skarbowego o wymiarze podatku dla działów specjalnych produkcji rolnej lub dowody opłaty podatku ryczałtowego,

- ewidencja sprzedaży VAT lub zestawienia księgowe dokumentujące sprzedaż VAT,

- zestawienia przychodów i kosztów na podstawie rachunkowości rolnej.

Standardowa procedura ma swoje korzyści w postaci odliczeń VAT

Według danych skorzystanie ze standardowej procedury wymaga zgromadzenia dokumentów księgowych i urzędowych, ale umożliwia uzyskanie finansowania na znacznie większe kwoty niż 150 tys. zł netto charakterystyczne dla procedury uproszczonej. Rekompensatą za zmierzenie się z papierologią mogą być późniejsze faktury za auto z numerem NIP, co umożliwia odliczanie VAT-u, ale są też firmy, które dla procedury uproszczonej też wystawiają faktury VAT z NIP-em, dlatego trzeba to koniecznie sprawdzić.

Analitycy Carsmile sprawdzili też jakie warunki musi spełnić rolnik, który chce kupić używane auto na kredyt. Są one podobne do tych, wymaganych przez firmy leasingowe, choć lista wymaganych dokumentów wydaje się nieco krótsza. Z danych siostrzanej platformy Otomoto Pay, pośredniczącej w udzielaniu kredytów i pożyczek online na samochód, wynika, że wśród wymaganych dokumentów są m.in.:

- faktury ze sprzedaży płodów rolnych z ostatnich 12 miesięcy lub wyciąg z rachunku bankowego potwierdzający wpływy za te faktury,

- potwierdzenie opłacenia podatku rolnego zgodnie z nakazem płatniczym,

- zaświadczenie z urzędu gminy o wielkości gospodarstwa rolnego,

- zaświadczenie z ARiMR o przyznanej dotacji.

Dokumenty mogą być przekazane w formie skanów, a wyciągi z banku w formacie pdf.

W przypadku kredytu lub pożyczki na auto używane, analogicznie, jak w przypadku leasingu możliwe jest też skorzystanie z uproszczonej procedury. Jeśli zakup jest finansowany kredytem celowym, granicą jest kwota ok. 100 tys. zł i wiek auta wynoszący 15 lat - podsumowuje Michał Knitter.