8 proc. na lokacie? Ten bank wyrwał się przed konkurencję!

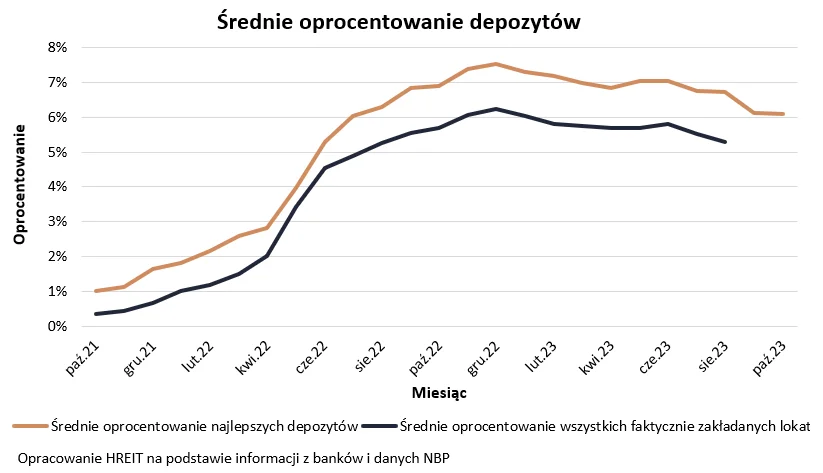

Podczas gdy w październiku średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wyniosło 6,08 proc., to jeden bank wyraźnie zaszalał ze swoją ofertą. I mimo spadających stóp procentowych zaproponował lokatę na 8 proc.

Może te 8 proc. nie jest tak spektakularne, jak 10 proc. na lokacie oferowane zaledwie kilka miesięcy temu w czerwcu, jednak biorąc pod uwagę aktualną średnią oprocentowania wyliczoną przez HREIT, to i tak niemal 2 p.proc. robią różnicę.

Oprocentowanie lokat i depozytów spada już 10. miesiąc z rzędu. Nic nie wskazuje, aby sytuacja dla oszczędzających miała się polepszyć, a wręcz przeciwnie - będzie jeszcze gorsza, bowiem dotychczasowe cięcia stóp procentowanych przez Radę Polityki Pieniężnej oraz prognozy sugerują, że oprocentowanie w bankach nadal będzie spadać.

Październik był kolejnym miesiącem złych informacji dla oszczędzających. Co prawda nie było aż tak źle jak we wrześniu, ale i tym razem spora część banków postanowiła zrewidować depozytowe promocje - komentuje Bartosz Turek, główny analityk HRE Investment Trust.

Z danych zebranych w bankach przez HREIT wynika, że w październiku średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wyniosło 6,08 proc., a tylko jedna instytucja wyrwała się z szeregu obniżek i zaproponowała lokatę na 8 proc.

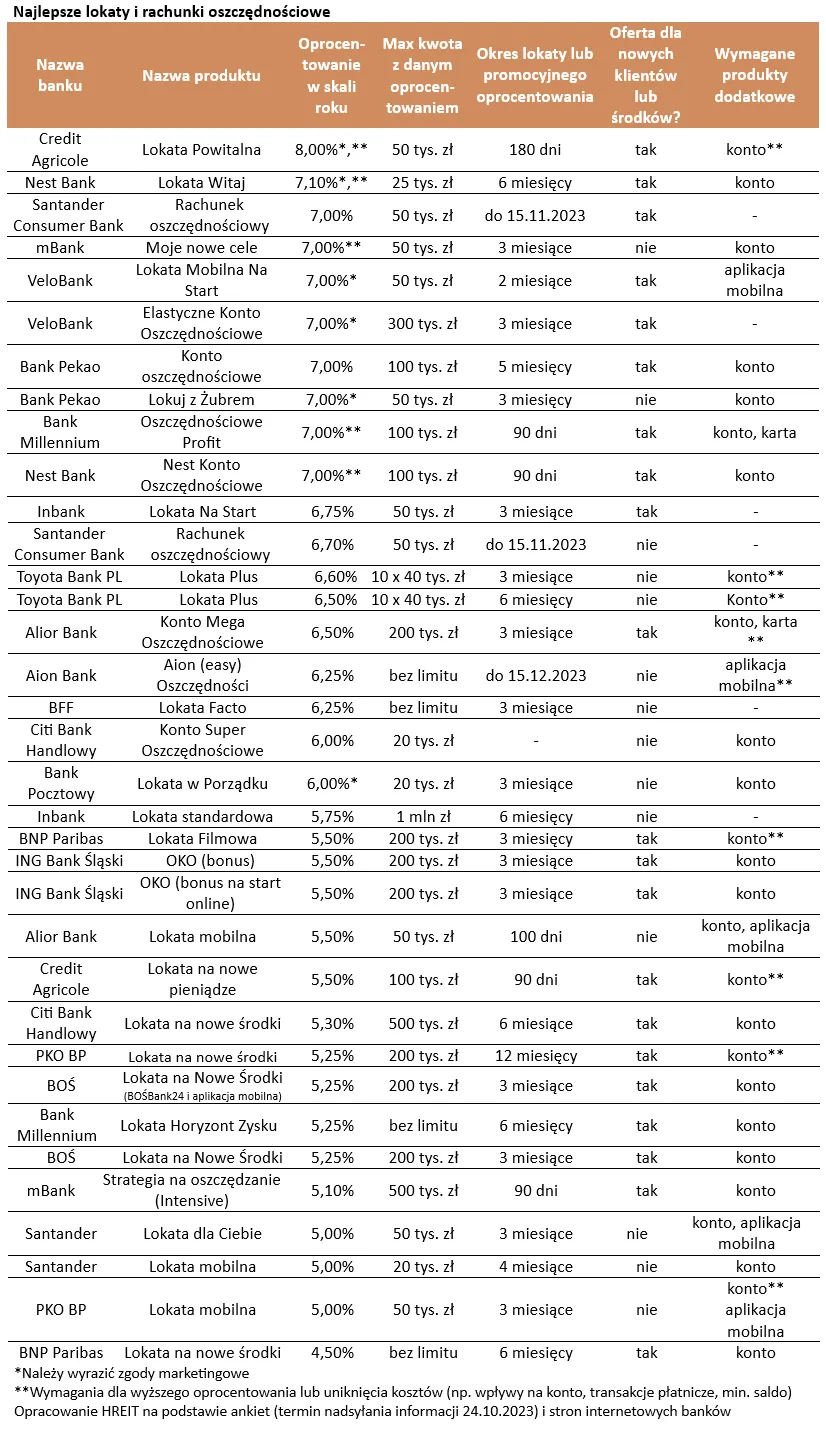

Oprocentowanie lokat i kont oszczędnościowych. Który bank daje najwięcej?

W naszej tabeli znaleźć możemy instytucje, które pomimo niesprzyjającego otoczenia, śmielej zawalczyły o względy oszczędzających. Na szczególne wyróżnienie zasługuje bank Credit Agricole, który postanowił powitać nowych klientów lokatą na 8 proc. - mówi Bartosz Turek.

I przypomina, że jak to zwykle bywa z czołówką najlepszych ofert depozytowych, trzeba spełnić kilka warunków, aby cieszyć się takim oprocentowaniem.

Po pierwsze jest to oferta zarezerwowana dla nowych klientów, którzy na maksymalnie 180 dni mogą ulokować nie więcej niż 50 tys. zł. Do tego trzeba jeszcze zgodzić się na kontakty marketingowe, logować się do aplikacji mobilnej i co miesiąc robić po 10 transakcji kartą lub Blikiem - wymienia warunki ekspert.

Więcej na temat oprocentowania lokat przeczytasz na Bizblog.pl:

6-7 proc. to obecnie norma

Z najnowszej analizy HREIT wynika, że standardem staje się obecnie kuszenie nowych klientów obietnicą wypłacenia odsetek na poziomie 6-7 proc. Natomiast tylko dwie oferty przekraczają ten próg, ale obarczone są co najmniej kilkoma dodatkowymi warunkami.

Oczywiście mowa tu o „czystych depozytach”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową - wyjaśnia główny analityk HRE Investment Trust.

I przypomina, że w rankingu HREIT co miesiąc zbierane są informacje o najlepiej oprocentowanych lokatach, ale także rachunkach oszczędnościowych.

Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta - tłumaczy ekspert.

Na co zwrócić uwagę lokując pieniądze?

Bartosz Turek tłumaczy, że poszukując lepiej oprocentowanych lokat, trzeba liczyć się z dodatkowymi wymaganiami i limitami (np. maksymalnej kwoty) i co najwyżej kilkumiesięcznego okresu obowiązywania wyższego oprocentowania. Do tego bank prosi również klientów przeważnie o korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Najczęściej promocyjne lokaty są ponadto kierowane do nowych klientów lub przynajmniej osób, które do banku przyniosą nowe środki.

To jednak nie wszystkie „gwiazdki”, które banki mogą zastosować przy tworzeniu promocji. Coraz częściej spotkać możemy się z tym, że wymagane będzie od nas regularne zasilanie konta i aktywne korzystanie usług płatniczych (karta lub BLIK). Coraz powszechniejszą „innowacją” jest też wymaganie od osób zakładających depozyty udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, gdy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług - uprzedza ekspert.