Źle z kredytami hipotecznymi. Czekasz na nowy program? Przeliczysz się

Dane BIK wskazują, że od czasu zakończenia Bezpiecznego Kredytu 2 proc. coraz mniej młodych Polaków decyduje się na zakup mieszkania. Eksperci potwierdzają, że sytuacja na rynku jest ciężka, bo przypomina tę z 2022 r., gdzie kredyty hipoteczne były bardzo drogie i trudno dostępne. Rząd zapowiada, że w przyszłym roku ruszy nowy program dopłat w ramach kredytu #naStart. Jednak w opinii ekspertów nie ma on szans na powtórzenie sukcesu Bezpiecznego Kredytu 2 proc.

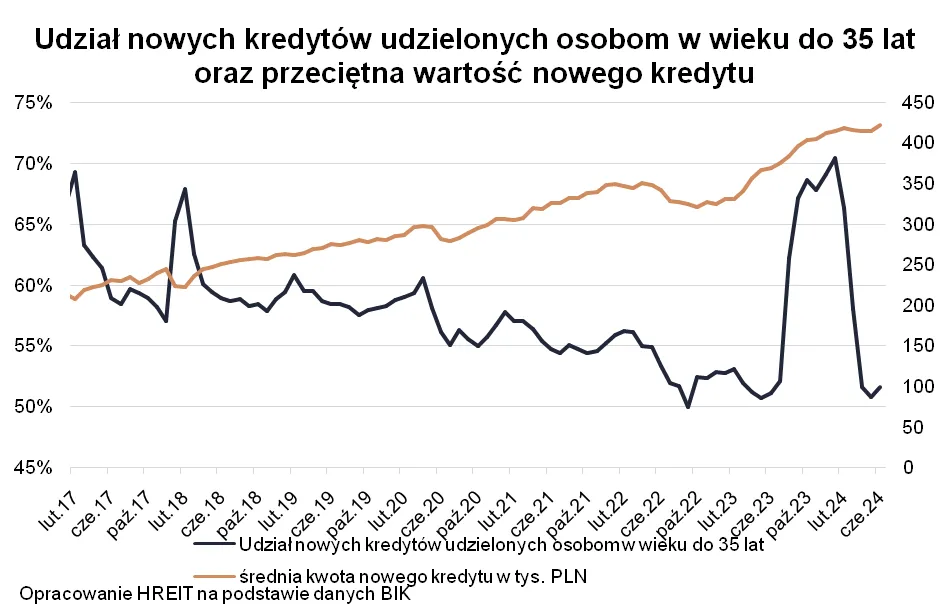

Z danych BIK wynika, że od 2020 r. Polacy w wieku do 35 lat coraz rzadziej decydowali się na zakup mieszkania na kredyt. W latach 2017-2019 stanowili oni przeciętnie około 60 proc. kredytobiorców. Potem odsetek ten zaczął spadać. Najgorzej było we wrześniu 2022 r., a więc w szczytowym momencie kredytowej posuchy wywołanej wysokimi stopami procentowymi oraz regulacjami utrudniającymi dostęp do kredytów. Wtedy kredytobiorcy, którzy mieli nie więcej niż 35 lat, stanowili tylko połowę nowych kredytobiorców.

Według Bartosza Turka głównego analityka Hreit gwałtowne zmienił to Bezpieczny Kredyt 2 proc., doprowadzając do kolejnego ekstremum. Przez pół roku osoby w wieku do 35 r.ż. uzyskiwały około 70 proc. wszystkich kredytów mieszkaniowych.

Wcześniej takie sytuacje zdarzały się tylko przy okazji uruchamiania kolejnych transz programu Mieszkanie dla Młodych (np. w 2017 czy 2018 r.), ale trały chwilę, bo i środki rozchodziły się jak świeże bułeczki. Tym razem jednak w stanie stymulowanej euforii rynek utrzymywany był przez około pół roku, czyli tyle ile działał Bezpieczny Kredyt 2 proc. - mówi ekspert z Hreit.

Niepokojący spadek wniosków o kredyty hipoteczne

Analizy BIK pokazują, że wraz z wyczerpaniem się złożonych do końca 2023 r. wniosków o preferencyjny kredyt sytuacja wróciła do niepokojącego poziomu. Teraz gdy kredyty z dopłatą nie są już udzielane, osoby w wieku do 35 lat stanowią niewiele ponad 50 proc. kredytobiorców. Tym samym znowu notuje się podobne wyniki z okresu hipotecznej posuchy, a więc roku 2022 czy pierwszej połowy roku 2023.

Według ekspertów powodem takiej sytuacji może być:

- wysoko oprocentowane kredyty mieszkaniowe w Polsce (wg EBC najwyżej w Unii), a więc też trudno dostępne. Dzieje się tak pomimo raportowanego przez GUS wzrostu wynagrodzeń, zaordynowanych przez KNF ułatwień w dostępie do kredytu czy przedwyborczych cięć stóp procentowych. I choć zdolność kredytowa wzrosła według danych zbieranych przez Hreit do poziomu najwyższego od 3 lat, to wciąż jest to za mało. W międzyczasie wyraźnie wzrosły przecież też ceny mieszkań, co utrudnia zakup pierwszych czterech kątów.

- program #naStart, czyli tzw. Kredyt 0 proc. Prace nad stosowną ustawą trwają. Osoby, które wierzą w realizację tej obietnicy wyborczej, mogą wstrzymywać się dziś z zakupami, aby w przyszłości móc liczyć na dopłaty do kredytu.

- Bezpieczny Kredyt 2 proc. W czasie jego trwania wiele osób przyspieszyło decyzję o zakupie mieszkania, efektem czego może być dziś mniejsze zainteresowanie mieszkaniami ze strony młodych Polaków.

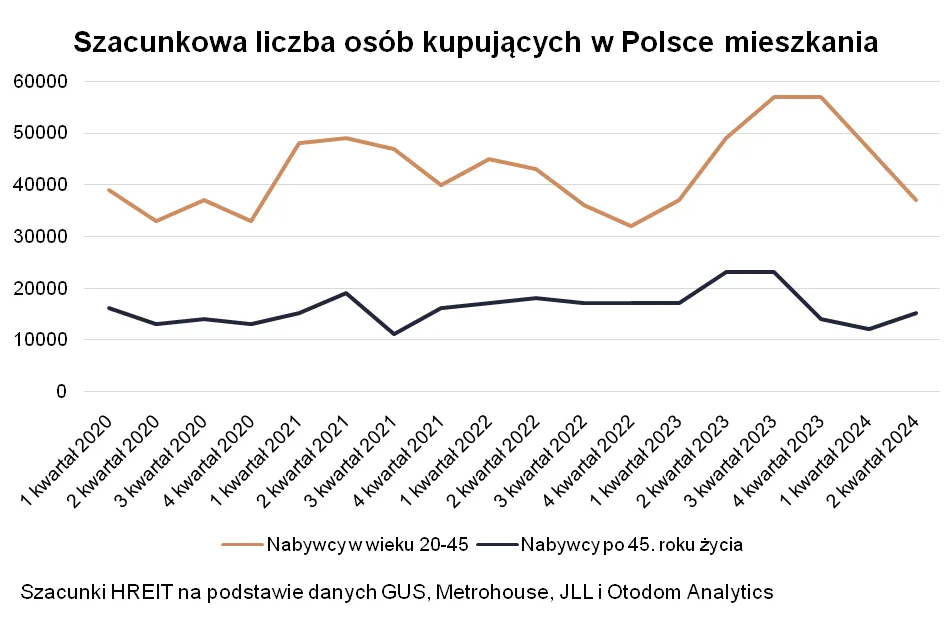

Podobnie interpretować można szacunki Hreit oparte o dane Metrohouse, GUS, JLL i Otodom Analytics. Wynika z nich, że liczba transakcji zawieranych przez kupujących, którzy obchodzili już 46 urodziny wzrosła przed Bezpiecznym Kredytem 2 proc., aby potem w trakcie działania programu spaść i teraz dopiero pojawiają się pierwsze symptomy ożywienia.

Zupełnie odwrotnie sytuacja rozwijała się za to w przypadku młodszych nabywców. Dla nich Bezpieczny Kredyt 2 proc. okazał się bardzo mocnym motywatorem do zakupów, a dziś ta skłonność spada mniej więcej w okolice słabych danych z 2022 r.

Młodzi wolą mieszkać u rodziców niż brać kredyt na własne M

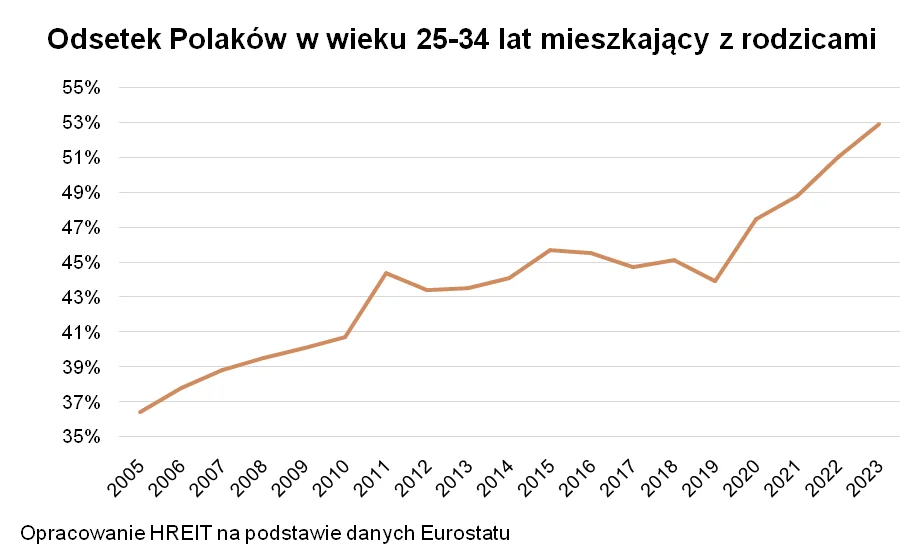

Przytaczane dane BIK rzucają ciekawe światło na publikacje Eurostatu na temat tego, jak duża część dorosłych Polaków mieszka z rodzicami. Przypomnijmy, że europejski urząd szacuje, że prawie 53 proc. osób w wieku od 25 do 34 lat mieszkało w 2023 r. z rodzicami. Badanie to przeprowadzono tuż przed rozkręceniem się Bezpiecznego Kredytu 2 proc.

Dane Eurostatu pokazują też, że sytuacja mieszkaniowa młodych Polaków wyraźnie zaczęła się pogarszać od 2020 r. W latach 2015-2019 mieliśmy powolną, ale systematyczną poprawę. Przynajmniej w dwóch ostatnich latach tego okresu młodzi kredytobiorcy mieli około 60 proc. udziału w liczbie nowych hipotek. Zawirowania związane z epidemią i agresją Rosji na Ukrainę spowodowały jednak tak potężną nierównowagę na rynku mieszkaniowym poprzez wzrost kosztów i niedopasowanie oferty do potrzeb kupujących, że sytuacja wyraźnie się pogorszyła.

Musimy mieć świadomość, że wzrosty cen mieszkań z ostatnich lat były efektem właśnie tego, że mocne stymulowanie popytu zderzało się z niewystarczającą ofertą mieszkań na sprzedaż, której nie da się z dnia na dzień uzupełnić. Efekty tej chronicznej nierównowagi szczególnie dotknęły osób młodych. To im najmocniej wydłużyła się droga do realizacji marzeń o własnym mieszkaniu - tłumaczy Bartosz Turek, główny analityk Hreit.

Kilka razy większy popyt na Bezpieczny Kredyt 2 proc. niż się spodziewano

BIK zdaje się ponadto dostarczać kolejnych argumentów za tezą, że Bezpieczny Kredyt 2 proc. był zbyt hojnym programem mieszkaniowym. Przede wszystkim popyt na preferencyjne hipoteki okazał się kilka razy większy, niż spodziewali się autorzy projektu ustawy. Do tego w okresie działania Bezpiecznego Kredytu 2 proc. wyraźnie przyspieszył wzrost wartości przeciętnego kredytu mieszkaniowego. Przy działającym przed laty programie mieszkanie dla młodych było wręcz odwrotnie.

Z tego można wyciągnąć wnioski, że tak jak mieszkanie dla młodych wspierało osoby kupujące pierwsze w miarę skromne mieszkanie, tak przy Bezpiecznym Kredycie 2 proc. można było sobie przy zakupie pozwolić na większy rozmach. Za to skala dopłat spowodowała, że wyraźnie wydłużył się przeciętny okres kredytowania - komentuje Bartosz Turek.

Turek wskazuje, że podczas gdy jeszcze w pierwszym półroczu 2023 r. przeciętny okres kredytowania nie przekraczał 22 lat, tak w okresie kumulacji wypłat kredytów z dopłatą przeciętny okres kredytowania wynosił 24-25 lat.

Stąd można wysnuć prosty wniosek, że beneficjenci decydowali się na dłuższy kredyt, aby tym samym dostać większe dopłaty. Do tego, nawet jeśli ktoś miał w kieszeni gotówkę, to i tak bardziej opłacało się zaciągnąć większy kredyt na zakup, a własne środki trzymać na lokacie. W sumie trudno się temu dziwić. Bezpieczny Kredyt 2 proc. był przecież najhojniejszym programem mieszkaniowym, który kiedykolwiek w Polsce działał.

Bartosz Turek uważa, że nie jest jednak tak, że miniony program dopłat miał tylko minusy. Jeśli chodzi o atuty, to Bezpieczny Kredyt 2 proc. pozwolił stu kilkudziesięciu tysiącom młodych Polaków usamodzielnić się, a deweloperów podźwignął z kolan i doprowadził do rozpoczynania co najmniej o połowę większej liczby nowych inwestycji.

Przez stymulację sektora budownictwa mieszkaniowego program ten miał i wciąż ma też wpływ na obserwowaną dynamikę PKB oraz skalę dochodów budżetowych, bo trzeba wiedzieć, że w wieloletniej perspektywie do kasy państwa z tytułu przeróżnych podatków wraca nawet około 1/3 ceny kupowanego na kredyt nowego mieszkania - ocenia Bartosz Turek.

I dodaje, że minus jest oczywisty, bo Bezpieczny Kredyt 2 proc. obok szeregu innych czynników dołożył cegiełkę do wykupienia oferty i wzrostu cen mieszkań, który wiele osób w 2023 r. szokował.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Kredyt #naStart nie będzie tak popularny, jak Bezpieczny Kredyt 2 proc.

Eksperci Hreit zwracają uwagę na to, że dziś już wiadomo, że większość pozytywnych efektów Bezpiecznego Kredytu 2 proc. można było uzyskać przy znacznie mniejszej ingerencji w rynek mieszkaniowy, a więc też przy minimalizacji negatywnych skutków programu.

I tu pojawia się koncepcja kredytu #naStart. Wbrew obiegowej opinii nie ma to być powtórka z Bezpiecznego Kredytu 2 proc., ze względu na szereg ograniczeń i limitów, które mają nas chronić przed scenariuszem z drugiej połowy 2023 r. - wyjaśniają eksperci.

W ich ocenie najważniejszym z limitów, zapisanych w projekcie ustawy, jest ten dotyczący liczby udzielonych kredytów. Mowa jest o 25 tys. wniosków kredytowych w pierwszym kwartale 2025 r., 17,5 tys. wniosków w kwartale drugim, a potem po 15 tys. w kolejnych kwartałach. Dzięki temu unikniemy kumulacji popytu tak charakterystycznej dla poprzednich programów mieszkaniowych.

Ponadto nie możemy zapomnieć o tym, że w pół roku działania Bezpiecznego Kredytu 2 proc. złożono ponad 100 tys. wniosków kredytowych. To daje ponad 50 tys. wniosków kwartalnie. Skala aktualnej propozycji jest nawet ponad 2-3 krotnie skromniejsza - stwierdza Bartosz Turek.

Do tego według informacji Hreit, w projekcie ustawy możemy przeczytać, że tym razem dopłata ma być udzielana bardzo często tylko do części kredytu, a nie jego całego salda. Przez to średnie dofinansowanie ma być o około 1/3 mniejsze niż w przypadku zakończonego już Bezpiecznego Kredytu 2 proc.

Proponowane obecnie w kredycie #naStart bardziej zachowawcze limity dopłat dla singli, par czy rodzin mniejszych niż wielodzietne, powinny ponadto spowodować, że nie będziemy wiedzieli aż takiej skłonności do zaciągania kredytu zamiast wykorzystania własnych środków - prognozują eksperci.

Dodano do tego też mający uniemożliwić jałowe przepalanie budżetowych środków limit powierzchni nabywanej nieruchomości oraz limit dochodów kredytobiorcy. Ten ostatni ma za zadanie sprawić, że publiczne pieniądze będą służyły przede wszystkim osobom, które w ze względu na osiągany dochód, nie mogłyby sobie pozwolić na standardowy kredyt. Dzięki temu rządowy program ma szanse pozwolić osobom dziś bez wkładu na realizację marzeń o własnych czterech kątach.

Bartosz Turek twierdzi, że wisienką na torcie są też regulacje, dzięki którym przy pomocy rządowego programu nie będzie już można zostać rentierem na koszt podatnika. Warto przypomnieć, że w programie z 2023 r. nieformalna para mogła przecież oddzielnie kupić na kredyt z dopłatą po jednym mieszkaniu. Mając dwa lokale, mogli wziąć ślub i w jednym z nich zamieszkać, a drugie wynająć i nie stracić przy tym prawa do budżetowego dofinansowania rat.

Nie dość, że taki fortel w kredycie #naStart nie będzie możliwy, to nawet rodziny wielodzietne, którym kredyt #naStart obiecuje dofinansowanie zamiany posiadanego lokum na większe, będą miały dwa lata na sprzedaż dotychczasowej nieruchomości pod rygorem utraty prawa do budżetowego dofinansowania - podsumowuje Bartosz Turek z Hreit.

Losy całej tej regulacji warzą się już jednak od ponad pół roku. I choć w projekcie ustawy o kredycie #naStart zapisano, że wejdzie on w życie w połowie stycznia 2025 r., to nie należy tego odczytywać jako rzeczy pewnej. Nie dość, że najpierw nowe prawo musi zyskać aprobatę rządu, to potem czeka je jeszcze cały proces legislacyjny w parlamencie i konieczność uzyskania akceptacji Prezydenta. Droga jest więc długa, niepewna i najpewniej wyboista.