Zarabiasz tyle? To możesz kupić dwupokojowe mieszkanie

Ile trzeba zarabiać, żeby otrzymać kredyt w ramach Bezpiecznego kredytu 2 proc. na mieszkanie? W dużej mierze zależy to nie tylko od poziomu wynagrodzenia, ale również i miasta, w którym dana nieruchomość się znajduje. Zobaczcie najnowsze szacunki.

Jeszcze można kupić wymarzone M3 mając średnią pensję - uważa Bartosz Turek, główny analityk HRE Investment Trust. I przypomina, że to już ostatnie tygodnie przed wygaśnięciem programu, co może spowodować szał na tańszy i łatwiejszy kredyt. Jakie zarobki netto w zależności od lokalizacji powinny wystarczyć na zakup dwupokojowego mieszkania w ramach Bezpiecznego kredytu 2 proc.?

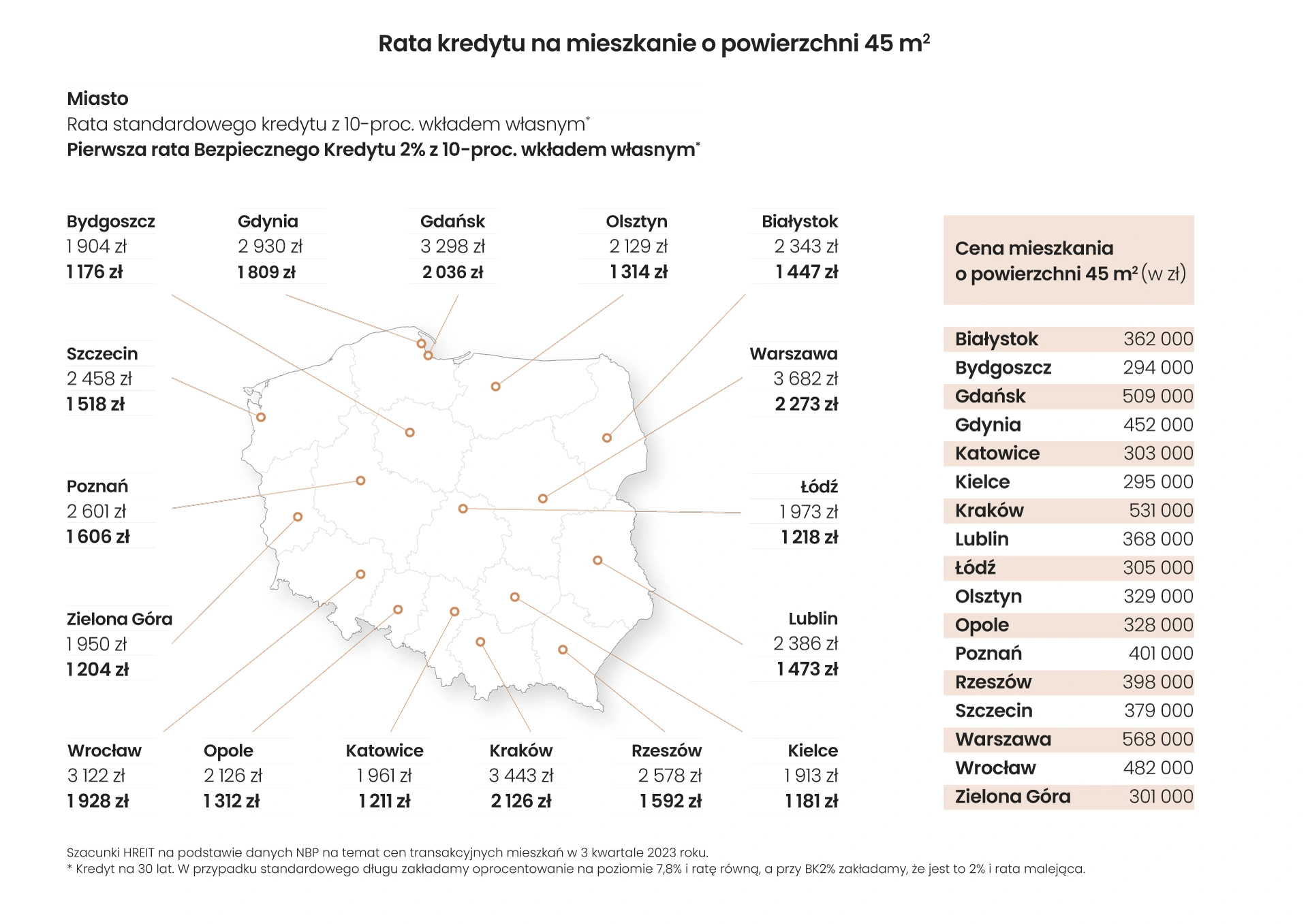

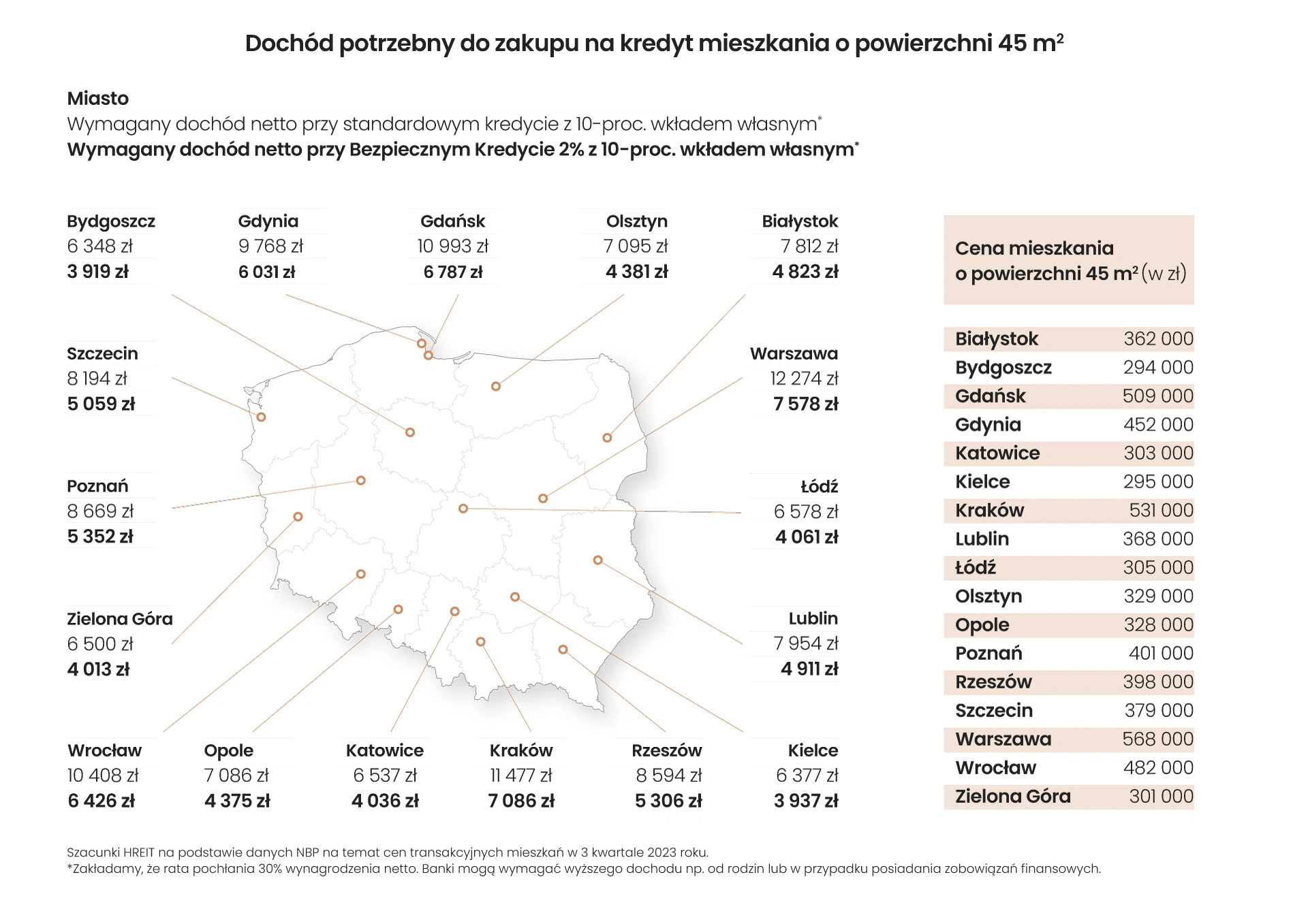

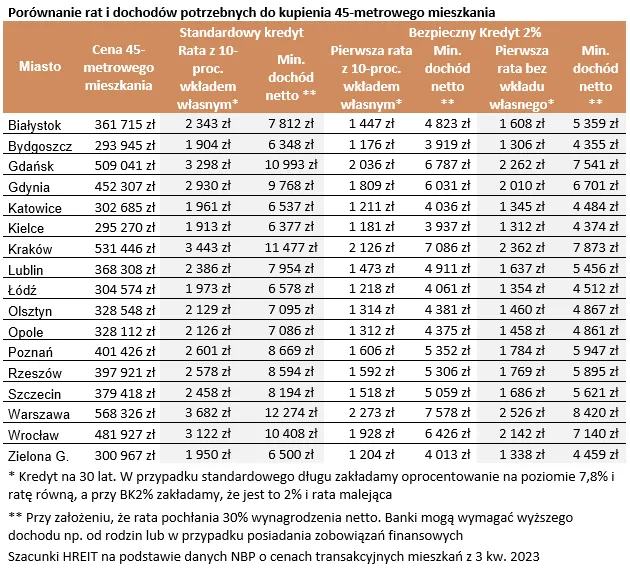

Niecałe 8 tys. zł w Warszawie, 6 tys. zł w Gdyni i około 5 tys. zł w Lublinie - wylicza ekspert.

Szykuje się szał na tani kredyt?

Zainteresowanie Bezpiecznym kredytem 2 proc. wciąż nie słabnie, a zdaniem ekspertów najbliższe 4-5 tygodni, które mogą być już ostatnie na funkcjonowanie programu mieszkaniowego, mogą sprawić, że wniosków o kredyt na preferencyjnych zasadach może być więcej.

Zdaniem Bartosza Turka trudno się dziwić, że tak wiele osób chce skorzystać z tego programu mieszkaniowego, bo tak hojnego jeszcze w Polsce nie było. I wskazuje na dwa główne atuty: preferencyjna rata jest znacznie niższa niż zwykła, a ustawa o Bezpiecznym kredycie 2 proc. nakazuje, by spłacać kredyt w systemie rat malejących, co oznacza, że szybciej można pozbyć się długu, a rata co miesiąc jest coraz niższa.

Więcej o programie Bezpieczny kredyt 2 proc. przeczytasz na Bizblog.pl:

Z niższym dochodem też uda się wziąć tani kredyt

Konsekwencją jednak tego, że rata kredytu z dopłatą jest niższa, jest też to, że możemy po taki dług iść dysponując niższym dochodem - wskazuje ekspert.

I podaje przykład, w którym założeniem jest zaciągnięcie kredytu na 30 lat na 45-metrowe mieszkanie z ratą pochłaniającą 30 proc. wynagrodzenia netto (taki poziomo uznawany jest za relatywnie bezpieczny).

Jeśli kredyt taki zaciągalibyśmy na standardowych warunkach, to w Warszawie musielibyśmy zarabiać ponad 12 tys. zł „na rękę”. Wystarczyłoby jednak niecałe 8 tys. zł, aby te same proporcje raty do osiąganego dochodu zachować przy Bezpiecznym kredycie 2 proc. Dla porównania w Krakowie minimalny dochód z poziomu 11,5 tys. zł spadłby nam do niewiele ponad 7 tys. zł. W Rzeszowie z 8,6 tys. zł netto zeszlibyśmy do 5,3 tys. zł netto, w Lublinie z niecałych 8 tys. zł do 5 tys. zł, a w Łodzi z 6,6 tys. zł do niewiele ponad 4 tys. zł - wylicza Bartosz Turek.

I zastrzega, że posiadanie przedstawionych powyżej dochodów nie gwarantuje otrzymania kredytu na mieszkanie.

Banki sprawdzają przecież też stan prawny nabywanej nieruchomości i wiarygodność wnioskodawcy, a na samą zdolność kredytową wpływa z jednej strony nie tylko wysokość, ale też stabilność i przewidywalność dochodów, a z drugiej strony bankowi analitycy sprawdzają też koszty życia. Szczególnie uwzględniane są tu posiadane już zobowiązania finansowe czy np. liczba osób na utrzymaniu - tłumaczy.

I przypomina, że choć korzyści z zaciągnięcia kredytu z dopłatą nie brakuje, to jednak wciąż mamy do czynienia z kredytem.

Co prawda budżet państwa ma nam dopłacać do spłaty rat i są to całkiem spore kwoty – przeważnie rzędu 100-200 tys. zł, ale resztę musimy zwrócić sami. Do tego kupowanie mieszkania pod presją czasu nie sprzyja podejmowaniu racjonalnych decyzji. Musimy podchodzić do tego na chłodno, bo przecież efektem ma być decyzja o zakupie nieruchomości, która może nam służyć przez lata. Warto więc taki zakup dobrze przemyśleć, a nie tylko skupić się na zdobyciu relatywnie łatwo dostępnego kredytu z hojną budżetową dopłatą - zaleca Bartosz Turek.