Ożywienie w kredytach hipotecznych. Za miesiąc zacznie się prawdziwa fiesta

Wiosna zaskoczyła ekspertów niespodziewanym wynikiem popytu na mieszkania. Obniżenie stóp procentowych i spodziewany wzrost wynagrodzeń może doprowadzić do obniżenia rat kredytów mieszkaniowych, ale też do skokowego wzrostu zainteresowania kredytami mieszkaniowymi. Wszystko to zadziało się jeszcze przed zapowiedzią cięć stóp procentowych, która padła z ust prof. Glapińskiego.

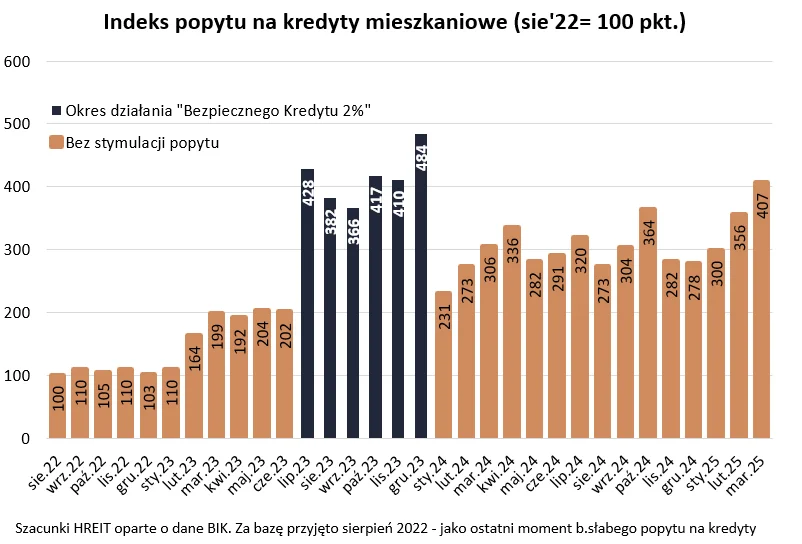

Z danych BIK wynika, że najnowsze dane na temat popytu na kredyty mieszkaniowe po raz kolejny pozytywnie zaskoczyły. W porównaniu do sytuacji sprzed roku popyt był o 1/3 wyższy. Jest to efekt rosnącej liczby osób składających wnioski kredytowe oraz faktu, że przeciętnie chcemy pożyczać o ponad 7 proc. więcej niż przed rokiem (460 tys. zł).

Najważniejszą informacją płynącą z najnowszej publikacji BIK jest to, ile osób zawnioskowało o kredyt. Okazuje się, że w marcu chętnych na hipotekę było prawie 37 tys. – sugerują najnowsze dane BIK. Jest to wynik o prawie 1/4 wyższy niż przed rokiem i o niemal 12 proc. wyższy niż w lutym 2025 roku - komentuje Bartosz Turek, główny analityk HREiT.

Popyt na hipoteki jak za czasów Bezpiecznego Kredytu 2 proc.

Niemniej szokujące dla ekspertów są dane sugerujące, że w marcu skala popytu na kredyty mieszkaniowe była porównywalna z tą, którą banki notowały w trakcie trwania „Bezpiecznego Kredytu 2 proc.”. Nie znaczy to jednak, że taka sama jest liczba chętnych, ale zbliżona może być wartość hipotek, o którą zawnioskowaliśmy.

Chociaż liczba wniosków kredytowych jest niższa niż w trakcie trwania najhojniejszego programu dopłat do kredytów, to wydaje się to kompensować wzrost przeciętnej wartości wnioskowanego długu, który w marcu BIK oszacował na 460 tys. zł (7 proc. więcej niż rok temu) - zauważa Bartosz Turek, główny analityk HREiT.

Na wiosnę sezon mieszkaniowy znacznie się ożywia

Bartosz Turek wspomina, że warto mieć przy tym świadomość, że marzec jest miesiącem, w którym dochodzi do sezonowego ożywienia na rynku mieszkaniowym. Oczywiście nie byłoby ono tak wyraźne, gdyby wynagrodzenia nie rosły czy nie rozgorzała na nowo poważniejsza konkurencja pomiędzy sprzedającymi mieszkania.

To wszystko może się jednak okazać jedynie preludium poważniejszego ożywienia, które przyjść może wraz z gołębim zwrotem, dokonywanym na naszych oczach przez Radę Polityki Pieniężnej.

Przypomnijmy, że podczas kwietniowej konferencji po posiedzeniu RPP prof. Glapiński bardzo mocno podkreślał, że doszło do wyraźnej zmiany nastawienia Rady i nie można wykluczyć cięcia stóp procentowych nawet już na najbliższym posiedzeniu (w maju). Cięcie może opiewać nawet na 50 punktów bazowych, choć ewentualne łagodzenie polityki monetarnej, a tym bardziej skala dostosowania, ma zależeć od napływających danych - mówi główny analityk HREiT.

Obniżenie stóp zapewne przyczyni się do wzrostu popytu na kredyty

Według analityków z HREiT nie zmienia to jednak faktu, że tańszy pieniądz to element, którego naszemu rynkowi mieszkaniowemu wyraźnie brakowało.

Warto przypomnieć, że obniżenie stóp procentowych o 100 punktów bazowych (zaledwie 1 pkt proc.) może doprowadzić do obniżenia rat kredytów mieszkaniowych o niecałe 10 proc., ale też do wzrostu popytu na kredyty mieszkaniowe o około 15 proc. Aż o tyle liczniejsze stać się powinno bowiem grono osób, które będą miały odpowiednią zdolność kredytową, aby myśleć o zakupie mieszkania – wynika z szacunków HREiT opartych o dane GUS na temat rozkładu dochodów Polaków.

Eksperci dla uproszczenia zakładają przy tym, że inne czynniki pozostają stałe. Jeśli jednak dodać do tego spodziewany wzrost wynagrodzeń (za NBP), to okaże się, że w pod koniec 2025 roku skala zgłaszanego popytu na kredyty mieszkaniowe może być o około 20-25 proc. wyższa niż rok wcześniej.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Gdyby jednak tego było mało, to prognozy wyłaniające się z notowań kontraktów terminowych na stopę procentową zdają się sugerować, że do końca 2025 roku podstawowa stopa procentowa może być obniżona nawet o więcej niż 100 punktów bazowych. Do tego sam prof. Glapiński sugerował na ostatniej konferencji prasowej, że jak wszystko dobrze pójdzie, to stopa referencyjna w 2026 roku spaść może w Polsce do 3,5 proc. z 5,75 proc. obecnie.

Przy tym oczywiście musimy wziąć poprawkę na fakt, że mowa jest tu o rynkowych notowaniach i prognozach. Te stać się mogą naszą rzeczywistością, o ile na rynku finansowym, w gospodarce albo geopolityce nie nastąpi zwrot, który zmieni przewidywania dotyczące dalszego rozwoju sytuacji ekonomicznej. Dlatego postępując roztropnie, warto zawsze przygotowywać domowe budżety również na realizację mniej optymistycznych scenariuszy - twierdzi Bartosz Turek.

Rynek traktuje informację o cięciach jako pewnik

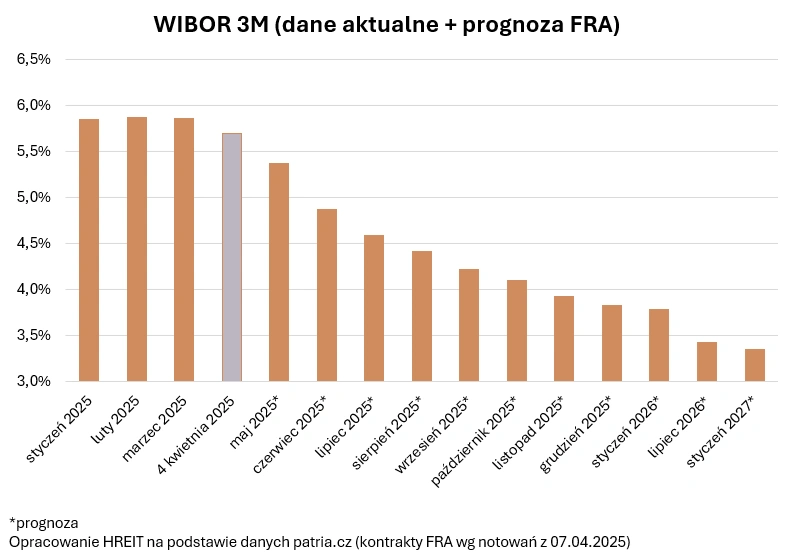

Dane wskazują, że warto mieć jednak świadomość, że rynek tak mocno uwierzył w zapewnienia o gołębim zwrocie RPP (bliskich obniżkach stóp procentowych), że wszystkie wskaźniki wykorzystywane do obliczania oprocentowania kredytów mieszkaniowych poleciały w ostatnich dniach na łeb na szyję.

I tak na przykład jeszcze w środę (2 kwietnia), a więc dzień przed konferencją prof. Glapińskiego WIBOR 3M notowany był na poziomie 5,85 proc. Pod koniec piątku 4 kwietnia było to już 5,69 proc. Na pierwszy rzut oka wydawać się to może niewielkim ruchem, bo cóż to jest kilkanaście punktów po przecinku, ale dlatego warto poznać szerszy kontekst. Z tak dużą korektą tego wskaźnika nie mieliśmy do czynienia od września 2023 roku, kiedy znienacka RPP postanowiła obciąć stopy procentowe - tłumaczy Bartosz Turek.

Warto jego zdaniem spojrzeć też na to, co stało się ze wskaźnikiem, który jest punktem odniesienia dla kredytów o stałym oprocentowaniu.

W tym przypadku musimy spojrzeć na notowania stawki IRS na przykład w wersji 5-letniej. Ta spadła z około 4,5 proc., na którym to poziomie była w czwartkowe południe (o 15.00 rozpoczynała się wspomniana wcześniej konferencja prof. Glapińskiego) do około 4 proc. w poniedziałek rano (7 kwietnia) - podsumowuje Bartosz Turek, główny analityk HREiT.

I dodaje, że ostatnim razem IRS był na podobnych poziomach pod koniec 2023 roku. Wtedy banki potrafiły oferować kredyty mieszkaniowe ze stałym oprocentowaniem na poziomie 6-7 proc., podczas gdy na początku bieżącego roku było to raczej 7-8 proc.