Uczciwy jak Polak. Długi trzeba oddawać, ale komornika oszukam

Choć większość Polaków deklaruje oddawanie długów jako obowiązek moralny, to w praktyce istnieje duże przyzwolenie na unikanie spłaty, zwłaszcza wśród młodych osób, które uciekają przed wierzycielami, pracując na czarno.

10. edycja raportu „Moralność finansowa Polaków”, opublikowanego przez Związek Przedsiębiorstw Finansowych w Polsce (ZPF), którego partnerami są Krajowy Rejestr Długów (Partner strategiczny), B2 Impact, Ikano Bank, Kaczmarski Inkasso, Kancelaria Prawna SVEA pokazuje, jak oddawanie długów wpływa na moralność Polaków.

Głównym celem projektu jest cykliczna analiza moralności finansowej Polaków, opierająca się na ocenach poszczególnych nadużyć dokonywanych przez konsumentów - wskazuje autorka raportu prof. dr hab. Anna Lewicka-Strzałecka, badaczka etyki życia gospodarczego z Instytutu Filozofii i Socjologii PAN.

Nie dla wszystkich oddawanie długów jest obowiązkiem moralnym

W corocznym badaniu ZPF Polacy odpowiadają na pytanie: „Czy zgadza się Pani/Pan z poglądem, że oddawanie długów jest zawsze obowiązkiem moralnym?”.

W tym roku twierdząco odpowiedziało 91 proc. respondentów, co jest wynikiem porównywalnym z 2024 rokiem. Warto jednak zauważyć, że jeszcze w 2016 roku z poglądem o oddawaniu długów jako obowiązku moralnym zgadzało się 97 proc. Polaków.

Jak wskazuje prof. dr hab. Anna Lewicka-Strzałecka, wśród respondentów, którzy nie uznają regulowania zobowiązań za obowiązek moralny, dominują przede wszystkim osoby młode (18-29 lat), które miały już problemy ze spłatą kredytów lub pożyczek. Potwierdzają to również dane Krajowego Rejestru Długów.

Dłużnicy w tym wieku nie są liczną grupą. To 255 tys. osób, czyli niespełna 13 proc. wszystkich notowanych w Krajowym Rejestrze Długów. Ich dług to 4,6 proc. ogólnego zadłużenia. Ale bardzo niepokojące jest to, jak gwałtownie przyrasta i liczba dłużników, i zadłużenie tej grupy wiekowej - mówi Adam Łącki, prezes Krajowego Rejestru Długów Biura Informacji Gospodarczej.

I dodaje, że o ile w skali całej dorosłej populacji od początku 2022 roku zanotowaliśmy spadek liczby dłużników o 12,5 pkt proc. przy praktycznie niezmienionym zadłużeniu, to w przypadku Polaków w wieku 18-29 lat liczba zarejestrowanych dłużników wzrosła o trzy czwarte, a zadłużenie aż trzykrotnie, sięgając blisko 2 mld zł.

Coś się niedobrego dzieje z najmłodszym pokoleniem - komentuje Adam Łącki, prezes Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Z kolei prezes ZPF Marcin Czugan zwraca uwagę, że choć zdecydowana większość Polaków uznaje oddawanie długów za obowiązek moralny, to jednak zakres społecznego przyzwolenia na to, by unikać spłaty, i tak należy uznać za znaczący.

Badanie pokazuje, że o ile na poziomie ogólnych deklaracji standardy moralne wydają się wysokie, to w konkretnych sytuacjach Polacy łatwo znajdują uzasadnienie, by długów nie spłacać. Ucieczka przed wierzycielami jest traktowana jako dowód zaradności i sprytu, a nie powód do wstydu - podkreśla Marcin Czugan.

Polacy nagminnie starają się usprawiedliwiać nadużycia

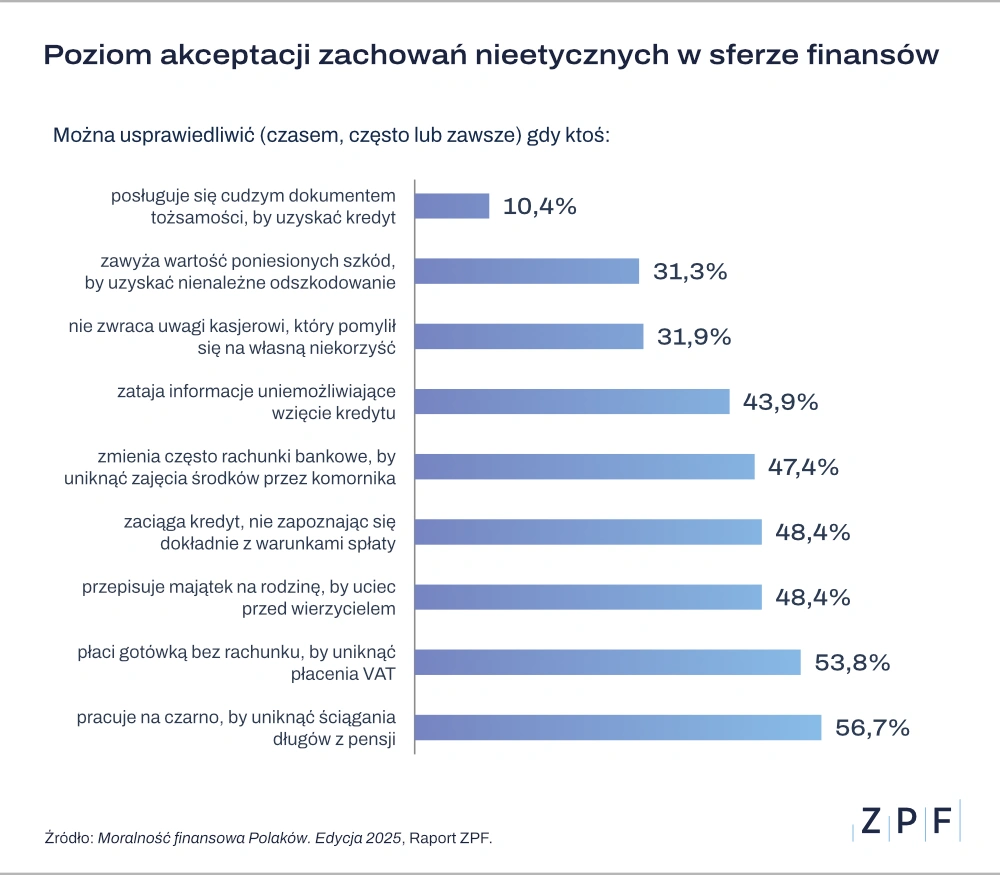

Eksperci zauważają, że wspomniana ucieczka przed wierzycielami często sprowadza się do podejmowania pracy na czarno, którą usprawiedliwia 56,7 proc. respondentów. Od lat to zachowanie utrzymuje się na pierwszym miejscu wśród akceptowanych społecznie nadużyć finansowych.

Osoby popełniające je nie tylko nie muszą obawiać się społecznego ostracyzmu, ale też mogą liczyć na określone wsparcie ze strony otoczenia. W tej sytuacji na przykład pracodawcy wypłacają pracownikom wynagrodzenie lub jego część do ręki - opisuje prof. dr hab. Anna Lewicka-Strzałecka.

Wspomina też, by pomóc im uniknąć egzekucji komorniczej, podają nieprawdziwe dane o dochodach swoich pracowników a sąsiedzi i znajomi dłużnika nie tylko nie okazują dezaprobaty dla jego nierzetelności, ale nierzadko utrudniają wierzycielom dotarcie do niego.

W czołówce nadużyć finansowych usprawiedliwianych przez Polaków znalazły się też: płacenie gotówką, by uniknąć podatku VAT (53,8 proc.), a także przepisywanie majątku na rodzinę, by uciec przed wierzycielem (48,4 proc.). Warto też zwrócić uwagę, że co 10. respondent potrafi usprawiedliwić sytuację, gdy ktoś posługuje się cudzym dowodem tożsamości, by uzyskać kredyt.

Kto najczęściej daje przyzwolenie na nieetyczne zachowania

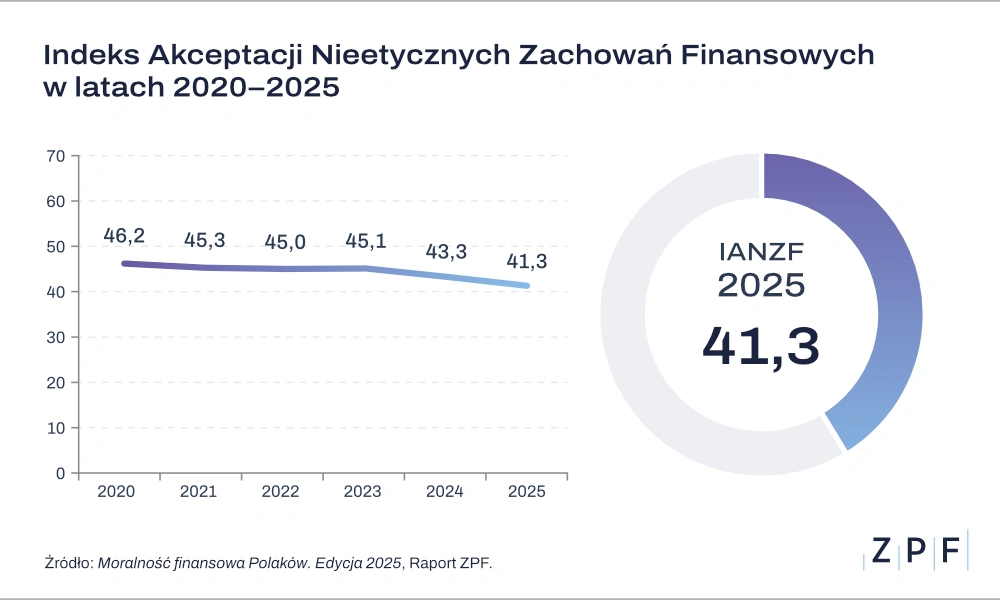

Stałym elementem raportu „Moralność finansowa Polaków” jest obliczany na podstawie odpowiedzi respondentów Indeks Akceptacji Zachowań Nieetycznych (IANZF), rozumiany jako stopień społecznego przyzwolenia na nadużycia.

W tym roku jego poziom wyniósł 41,3 pkt, co oznacza nieznaczną poprawę wobec 2024 roku (43,3 pkt).

Jednak wartość IANZF wyraźnie się zmienia w poszczególnych grupach respondentów. Okazuje się bowiem, że największy stopień przyzwolenia na nadużycia finansowe panuje wśród osób młodych (18-29 lat, IANZF: 47,8 pkt) i zmniejsza się wraz z wiekiem (65+, IANZF: 33,2 proc.).

Więcej wiadomości na temat długów można przeczytać poniżej:

Raport „Moralność finansowa Polaków 2025”. Komentarze ekspertów

Marcin Czugan, prezes Związku Przedsiębiorstw Finansowych w Polsce twierdzi, że zrealizowane przez ZPF badanie moralności finansowej Polaków po raz kolejny dowiodło, że w Polsce panuje zbyt duże przyzwolenie na to, by nie spłacać swoich zobowiązań.

O ile na poziomie ogólnych deklaracji standardy moralne wydają się wysokie, to w konkretnych sytuacjach Polacy łatwo znajdują uzasadnienie, by długów nie spłacać. Ucieczka przed wierzycielami jest wręcz traktowana jako dowód zaradności i sprytu, a nie powód do wstydu - wspomina Marcin Czugan.

I dodaje, że ponad połowa ankietowanych potrafi usprawiedliwić pracę na czarno, by uniknąć wierzycieli. Tymczasem 47 proc. akceptuje postawę polegającą na częstej zmianie rachunków bankowych, by utrudnić pracę komornika. Według niego to bardzo niepokojące dane, ale jednocześnie wpisują się one w znacznie szerszy problem, z którym mamy do czynienia - ZPF od dawna zwraca uwagę na niską skuteczność egzekucji wierzytelności w Polsce.

Jednym z powodów takiej sytuacji jest między innymi systematyczne podnoszenie kwoty minimalnego wynagrodzenia bez zmian w zakresie kwoty wolnej od potrąceń. W efekcie ponad 3 mln osób w naszym kraju jest potencjalnie chronionych przed spłatą zobowiązań, nawet bez konieczności podejmowania wspomnianej pracy na czarno - komentuje Marcin Czugan.

Jego zdaniem jest jednak również drugi aspekt tej sytuacji - osoby te często nie posiadają zdolności kredytowej do zaciągania zobowiązań, gdyż żadna z instytucji finansowych nie udzieli im kredytu z uwagi na brak perspektyw jego odzyskania. Skazani są więc na szarą strefę, pozostającą poza jakąkolwiek kontrolą i bezpieczeństwem prawnym. Taka sytuacja nie powinna być tolerowana z punktu widzenia państwa prawa.

Równocześnie brak możliwości skutecznego dochodzenia pieniędzy na drodze sądowej lub w postępowaniu egzekucyjnym dotyka przedsiębiorców, którzy bezskutecznie walczą o odzyskanie należności, a także ich kontrahentów czy konsumentów - puentuje prezes Związku Przedsiębiorstw Finansowych w Polsce.

Z kolei Adam Łącki, prezes Krajowego Rejestru Długów Biura Informacji Gospodarczej zauważa, że wyniki tego badania nie powinny uspokajać. To, że 91 proc. ankietowanych uważa, iż oddawanie długów jest moralnym obowiązkiem, to są deklaracje. Nasze doświadczenie, a także wcześniejsze badania pokazują, że wielu Polaków bardzo łatwo znajduje sobie usprawiedliwienie, żeby jednak nie płacić. To tzw. obiektywne powody, czyli choroba, utrata pracy, pobyt w szpitalu, ale też przejściowe problemy finansowe.

Te postawy nie są jednorodne dla całej Polski. Bardziej rygorystyczni w przestrzeganiu tej zasady są mieszkańcy Polski wschodniej i południowo-wschodniej, znacznie gorzej jest na zachodzie i północnym zachodzie. Widać też różnice pokoleniowe. Dla starszych Polaków dług, to ciągle powód do wstydu, więc trzeba go spłacić. Młodzi mają inny pogląd - wyjaśnia Adam Łącki.

I podkreśla, że dwa lata temu przeprowadzili badania na ten temat i jedno z pytań brzmiało „Czy uważa Pan/Pani, że osoby zadłużone, które nie regulują swoich zobowiązań, mimo że mają pieniądze, zasługują na szacunek?”.

Odsetek respondentów negatywnie odnoszących się do takich osób rósł wraz z wiekiem. W przypadku młodych Polaków zdecydowanie potępiało takie zachowanie 27,3 proc., a 40,9 proc. odpowiadało: „to zależy od przyczyny ich zadłużenia”. W przypadku najstarszej grupy ankietowanych (65+) aż 72,8 proc. potępiało takie zachowania, a tylko 11,7 proc. uzależniało brak aprobaty od przyczyny długu - podsumowuje Adam Łącki, prezes Krajowego Rejestru Długów Biura Informacji Gospodarczej.