Szykuje się kolejna awantura w Polsce? Zaraz będzie lament z powodu hipotek

Widzieliście, jakie hipoteki zaciągnęli Polacy? Albo w ciągu ostatnich kilku lat bardzo zmądrzeli i odrobili lekcję całego pokolenia w przyspieszonym tempie, albo właśnie zupełnie nic nie zrozumieli i zaraz ustawią się w kolejce do sądu, twierdząc, że wpadli w pułapkę. Tą pułapką może być stałe oprocentowanie kredytów w czasie, gdy za rogiem czają się już obniżki stóp.

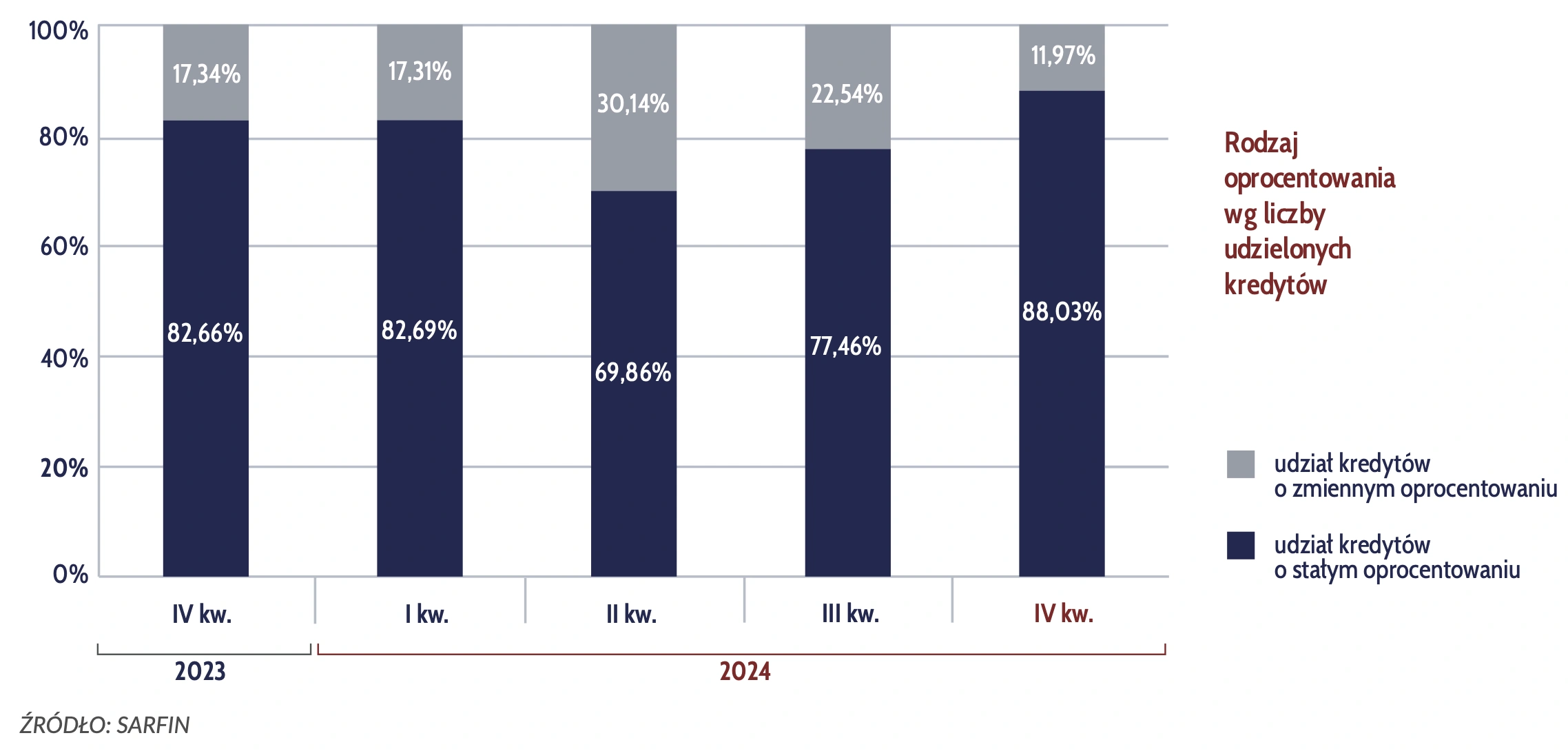

Przyznam, że bardzo dawno nie zaglądałam do danych na temat tego, jaka część nowo udzielanych kredytów hipotecznych to kredyty z okresowo stałą i zmienną stopą procentową, czyli oparte o WIBOR. Tym bardziej mnie zamurowało, kiedy zobaczyłam najświeższe raporty AMRON-SARFiN na ten temat.

Kredyty hipoteczne. Już prawie nikt nie chce WIBOR-u

Okazuje się, że w IV kw. 2024 r. miażdżąca większość udzielanych hipotek to te z okresowo stałym oprocentowaniem - aż 88 proc., a jedynie 12 proc. to kredyty oparte o WIBOR, których oprocentowanie może zmieniać się co 3-6 miesięcy w zależności od decyzji RPP. To zaskoczenie, bo byłam przekonana, że moda na stałą stopę (a w praktyce oprocentowanie zamrożone zwykle jedynie na 5-7 lat) już trochę minęła.

Wracam do raportów AMRON-SARFiN z poprzednich lat. Początek kredytów o okresowo stałym oprocentowaniu mieliśmy de facto w 2021 r., przy czym te ze stałą stopą stanowiły tylko 5 proc. nowo udzielanych kredytów. Ale podwyżki stóp, które zaczęły się w IV kw. 2021 r. wszystko zmieniły. W IV kw. 2022 r. już ponad 63 proc. udzielanych kredytów hipotecznych to były te ze stałą stopą. A w IV kw. 2023 r. wskaźnik ten jeszcze urósł, bo już 80 proc. udzielanych kredytów to te ze stałą stopą.

I dałabym sobie rękę uciąć, że na tym koniec. W 2024 r. co prawda nie należało liczyć na szybkie obniżki stóp już zaraz, ale jednak ta perspektywa zaczęła się jakoś wyłaniać. Właściwie bez większego znaczenia, czy pierwszej obniżki w ubiegłym roku oczekiwano za pół roku, rok, czy za półtora - to ciągle całkiem szybko wobec perspektywy mrożenia oprocentowania kredytu na obecnym wysokim poziomie na kolejne 5-7 lat.

Wydawałoby się, że racjonale było już w ubiegłym roku, a szczególnie pod jego koniec zweryfikowanie poglądu, czy jako kredytobiorca wolę zaakceptować pewne ryzyko i za kilka kwartałów dostać obniżkę oprocentowania kredytu, czy mieć święty spokój, mieć oprocentowanie stałe na kilka kolejnych lat niezależnie od dalszych działań RPP. Tymczasem Polacy poszli jeszcze mocniej w stałą stopę, podnosząc wskaźnik udzielanych kredytów ze stałym oprocentowaniem jeszcze o kilka pkt. proc. do 88 proc.

I teraz tak: to może być dobrze, a może być fatalnie.

Stałe oprocentowanie kredytów. Jesteście gotowi wziąć na klatę, że sąsiad będzie miał taniej?

Dobrze, że Polacy przekonują się do stałej stopy, bo taki jest pożądany kierunek zmiany. Ale dobrze tylko pod warunkiem, że robią to świadomie i zdają sobie sprawę z tego, że za rok albo dwa ich stałe oprocentowanie będzie wyższe, być może znacznie wyższe niż bieżące rynkowe oprocentowanie zmienne.

Źle, jeśli robią to nieświadomie i decydują się na taki wariant tylko dlatego, że bieżąca kalkulacja pokazuje im, że jeśli wybiorą stałą stopę, bank policzy im wyższą zdolność kredytową, a w dodatku rata będzie niższa niż przy oprocentowaniu zmiennym. Na razie.

Źle, bo jak po serii decyzji RPP obniżających stopy zorientują się, że płacą znacznie więcej niż sąsiad z kredytem opartym na WIBOR, zrobi nam się w Polsce kolejna awantura. Założę się.

Jestem w stanie sobie wyobrazić, jak prawnicy zaczną masowo podnosić kwestię tego, czy banki aby na pewno wyczerpująco informowały klientów nie tylko o tym, jak kształtuje się rata kredytu ze stałym i zmiennym oprocentowaniem dziś, ale też jak może się kształtować, kiedy RPP obniży stopy procentowe o 1, 2, 3 pkt. proc.

Bo dziś to wygląda tak: powiedzmy, że chcesz kupić mieszkanie za 500 tys. zł, masz 100 tys. zł wkładu własnego, więc pożyczasz od banku 400 tys. zł. Rata z oprocentowaniem stałym przez pięć lat to ok. 2860 zł, ze zmiennym o 260 zł więcej miesięcznie. Kuszące.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Dołóżcie jeszcze do tego fakt, że potrzebujesz akurat dokładnie tych 400 tys. zł, ale zdolność kredytową masz na styk i to tylko przy wyborze stałej stopy, przy zmiennej zdolności nie masz. To więc nawet już nie twój wybór, bierzesz, co możesz. W pewnej desperacji pewnie nierzadko. Nie, moim zdaniem to jeszcze nie jest odrobienie lekcji.