Kredyty hipoteczne kilka lat temu wchodziły jak złoto. Teraz ostro drenują kieszenie

Polacy przeżywają bolesny okres, bo kredyty ze stałym oprocentowaniem zaciągnięte jeszcze 5 lat temu teraz generują wyższe raty nawet o blisko połowę. Eksperci wskazują, że w praktyce wygląda to tak, że jeśli do tej pory cieszyliśmy się ratą nieprzekraczającą 2 tys. zł miesięcznie, to w tym roku może nas czekać jej wzrost do ponad 2,8 tys. Co ważne, problem ten może dotyczyć posiadaczy 10-15 tys. kredytów.

Historia kredytów hipotecznych ze stałym oprocentowaniem jest w Polsce krótka. Na poważniej do oferty zaczęły one wchodzić dopiero w 2020 roku. Początkowo nie cieszyły się jednak dużą popularnością. Z danych KNF wynika, że w 2020 roku banki udzieliły takich kredytów o łącznej wartości około 4,6 mld zł. To mniej niż 8 proc. łącznej akcji kredytowej z tamtego okresu.

Bartosz Turek, główny analityk HREiT wspomina, że dopiero w 2021 roku KNF kazała bankom, mającym w ofercie hipoteki, oferować też kredyty ze stałym oprocentowaniem.

Przy tym należałoby raczej powiedzieć - kredyty z okresowo stałym oprocentowaniem. Dla części osób ten okres właśnie się kończy. Powód jest prosty – w takich hipotekach można było umówić się z bankiem, że ten utrzyma oprocentowanie na niezmienionym poziomie, ale tylko przez jakiś czas. Przeważnie było to 5 lat. Jeśli wiec ktoś zaciągnął taki kredyt w 2020 roku, to w 2025 roku czeka go zderzenie z zupełnie inną rzeczywistością niż ta, która panowała 5 lat wcześniej – mówi Bartosz Turek, główny analityk HREiT.

Przeciętne oprocentowanie kredytu jest dziś ponad dwa razy wyższe

Może być to bolesne doświadczenie, bo w 2020 roku przeciętny kredyt ze stałym oprocentowaniem kosztował około 3,4 proc. (wynika z szacunków opartych o dane NBP). Dane z grudnia 2024 roku sugerują, że teraz kredyty są ponad dwukrotnie droższe. Kredyt ze zmiennym oprocentowaniem kosztuje prawie 8 proc., a ten ze stałym oprocentowaniem ponad 7 proc.

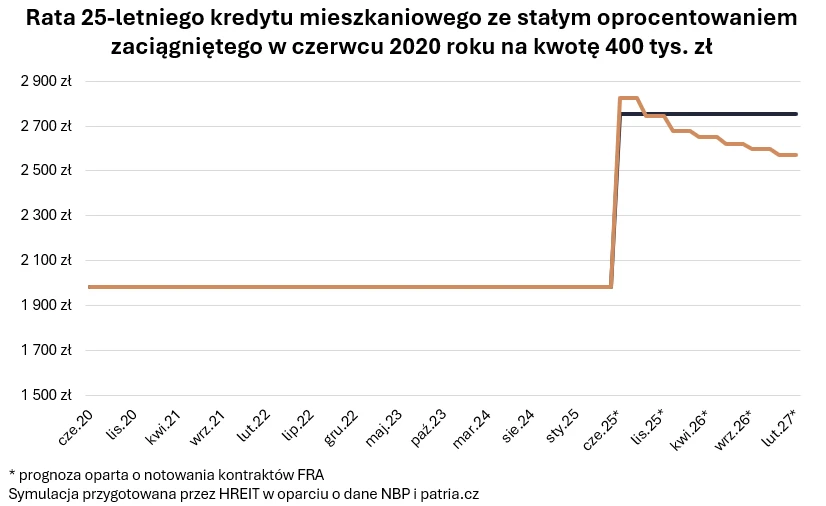

Załóżmy, że ktoś w połowie 2020 roku zaciągnął kredyt na 400 tys. zł na 25 lat z oprocentowaniem na poziomie 3,4 proc. Rata takiego kredytu (w systemie rat równych) wynosiła niecałe 2 tys. zł miesięcznie i była stała przez ostatnie lata, ale niestety już niedługo - mówi Bartosz Turek.

Jego zdaniem problem w tym, że gdyby teraz przyszło przesiąść się na kredyt ze stałym oprocentowaniem na poziomie 7,4 proc., to rata wzrosłaby nam do prawie 2,8 tys. zł miesięcznie, czyli prawie o 40 proc. i taką kwotę musielibyśmy co miesiąc oddawać bankowi przez kolejnych 5 lat.

Ktoś mógłby jednak powiedzieć, że skoro ekonomiści malują przed nami w latach 2025-26 wizję obniżek stóp procentowych, to może nie warto umawiać się z bankiem na stałe raty przez kolejnych 5 lat. Alternatywnie można zaryzykować i zdecydować się na kredyt ze zmiennym oprocentowaniem. Miałoby to sens, jeśli faktycznie za kwartał czy dwa raty kredytu zaczęłyby spadać - ocenia analityk z HREiT.

Według niego nikt oczywiście nie da gwarancji, że tak się stanie. Ponadto zaciągając dziś kredyty ze zmiennym oprocentowaniem, wybieramy de facto kredyt przynajmniej na samym początku droższy niż ten ze stałym oprocentowaniem.

Ostatnie dane NBP na ten temat sugerują, że przeciętny nowy kredyt mieszkaniowy ze zmiennym oprocentowaniem kosztuje prawie 8 proc. w skali roku. Przy takim oprocentowaniu rata długu z naszego przykładu wyniosłaby ponad 2,8 tys. zł miesięcznie. To o ponad 40 proc. więcej niż w okresie pierwszych 5 lat stałych spłat - podkreśla Bartosz Turek.

Ci, którzy wzięli w 2020 roku kredyt ze stałym oprocentowaniem, zrobiły dobry interes

Bartosz Turek zauważa, że skokowy wzrost raty kredytu mieszkaniowego to problem, przed którym staną w bieżącym roku tysiące osób. Z danych KNF wynika bowiem, że w 2020 roku banki udzieliły kredytów mieszkaniowych ze stałym oprocentowaniem na łączną kwotę 4,6 mld zł.

Biorąc pod uwagę, że wtedy te długi były droższe niż standardowy kredyt ze zmiennym oprocentowaniem, można zaryzykować tezę, że wybierały je osoby bardziej zamożne. Te co do zasady zaciągają kredyty na wyższe kwoty. W efekcie można szacować, że problem skokowego wzrostu raty kredytu mieszkaniowego może w bieżącym roku dotyczyć posiadaczy około 10-15 tys. hipotek - komentuje Bartosz Turek.

W jego opinii ich domowe budżety czeka cios. Inna rzecz, że przez ostatnie lata posiadacze zaciąganych w 2020 kredytów ze stałym oprocentowaniem, mogli się cieszyć błogim spokojem i relatywnie niskimi ratami. W tym czasie większość kredytobiorców na bieżąco obserwowała za to skutki zacieśniania polityki monetarnej przez NBP.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Przecież w 2021 roku RPP zaczęła cykl podwyżek stóp procentowych, w ramach których podstawowa stopa procentowa z symbolicznego poziomu 0,1 proc. wzrosła do 6,75 proc. Był to najostrzejszy cykl podwyżek, z jakim mieliśmy do czynienia w historii - przypomina główny analityk HREiT.

Nie powinno więc ulegać wątpliwości, że te osoby, które w 2020 roku wybrały kredyt ze stałym oprocentowaniem, zrobiły dobry interes. Zapłaciły bowiem znacznie mniej, niż gdyby wybrały kredyt z oprocentowaniem zmiennym.

Warto bardziej szczegółowo rozważyć ten przykład. Znowu załóżmy przypadek 25-letniego długu zaciąganego na kwotę 400 tys. zł. Gdyby ten był zaciągnięty w połowie 2020 roku z oprocentowaniem na poziomie 3,4 proc., to w ciągu 5 lat w sumie raty pochłonęłyby niecałe 119 tys. zł. W tym odsetki wyniosłyby mniej niż 64 tys. zł, a za ponad 55 tys. odpowiadałaby spłata pożyczonego kapitału - stwierdza Bartosz Turek.

I dodaje, że gdyby jednak kredyt ten miał oprocentowanie zmienne, to w sumie przez 5 lat trzeba byłoby oddać do banku około 170 tys. zł. W kalkulacji tej są uwzględnione historyczne dane na temat WIBOR-u 3M, ale też trzeba założyć, że w kolejnych miesiącach będzie się on zmieniał tak, jak sugerują to obecnie kontrakty terminowe na stopę procentową. We wspomnianej kwocie 170 tys. odsetki pochłonęłoby aż około 134 tys. zł, a zadłużenie przez 5 lat spłat spadłoby o niewiele ponad 36 tys. zł.

Już to porównanie pokazuje, że ktoś, kto w 2020 roku wybrał kredyt ze stałym oprocentowaniem, nie tylko zaoszczędził ponad 51 tys. zł na odsetkach, ale też udałoby się mu spłacić dotychczas o prawie 19 tys. zł więcej pożyczonego pierwotnie kapitału. W sumie więc korzyść z dokonanego w 2020 roku wyboru oprocentowania stałego w omawianym przypadku przekroczyć powinno 70 tys. zł - wyjaśnia analityk.

Turek podpowiada, że trzeba mieć świadomość, że wybór pomiędzy kredytem ze zmiennym lub okresowo stałym oprocentowaniem to swego rodzaju zakład. Dobrze wychodzi się na nim, jeśli w kolejnych latach stopy procentowe będą wyższe niż to, czego dziś spodziewa się rynek. W przypadku wyboru kredytu ze zmiennym oprocentowaniem zyskujemy, jeśli koszt pieniądza będzie niższy niż dziś, a najlepiej jak będzie niższy niż to, czego spodziewają się dziś gracze rynkowi.

Wybierając kredyt ze stałym oprocentowaniem, wybieramy jednak pewność, że przez pewien czas rata nam się nie zmieni. Po z góry umówionym okresie stabilizacja rat się kończy i wtedy umawiamy się z bankiem na nowe warunki spłaty. Nie wiemy jednak, czy kredyty będą wtedy droższe, czy tańsze, a więc też, z jakimi ratami przyjdzie nam się zmagać - podsumowuje Bartosz Turek, główny analityk HREiT.