„Nie jesteśmy gotowi na KSeF”. Księgowi już wiedzą, co nas czeka

KSeF to nie tylko faktury. To rewolucja, która wywraca codzienną pracę księgowych. Strach, chaos i niepewność – tak branża ocenia nadchodzące zmiany. Eksperci nie mają złudzeń: bez wsparcia technicznego i jasnych przepisów problemy są nieuniknione.

Artur Kaczmarek z e-file zauważa, że wielu księgowych ma obawy przed nadchodzącymi zmianami. I trudno się temu dziwić, bo wprowadzenie KSeF-u oznacza rewolucję w obiegu dokumentów, a więc ogromne nakłady pracy, bo należy dostosować systemy informatyczne, wypracować nowe procedury, przejść szkolenia, zrewidować utarte ścieżki komunikacji z klientami.

Przesunięcie terminu wdrożenia KSeF-u z lipca 2024 roku na 2026 roku (w dwóch etapach dla różnych podmiotów) pokazało skalę wyzwań, jakie niesie ze sobą system. Wyniki audytu przeprowadzonego przez Ministerstwo Finansów potwierdziły obawy sceptyków. Wykazały bowiem fundamentalne problemy z architekturą systemu i bezpieczeństwem danych – zauważa Artur Kaczmarek z e-file.

Obawy związane z wdrożeniem KSeF

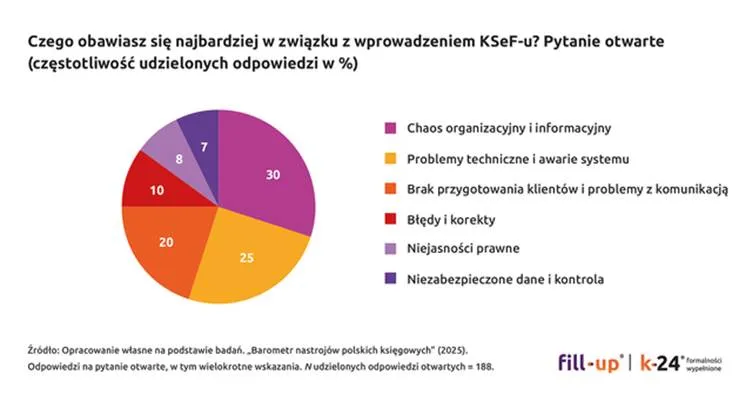

Eksperci zaznaczają, że nowy obowiązek stawia księgowych w trudnej sytuacji. Patrząc na odpowiedzi otwarte, udzielone przez badanych widzimy, że w branży dominuje strach przed szeroko pojętym chaosem i jego konsekwencjami (na przykład wyciekiem danych).

Dotyka on przedstawicieli zarówno działów księgowych w firmach, jak i niezależnych biur księgowych czy wyspecjalizowanych usług wsparcia księgowości; towarzyszy tak samozatrudnionym i pełniącym funkcje zarządcze, jak i pracownikom. Wątpliwości księgowych można podzielić na 6 obszarów:

- Brak przygotowania klientów i problemy z komunikacją: księgowi spodziewają się trudności w relacjach z klientami. Obawiają się, że klienci będą popełniać błędy, będzie trzeba dodatkowo wspierać ich w obsłudze KSeF-u, że może ostatecznie dojść do pogorszenia komunikacji na linii biuro–klient.

- Chaos organizacyjny i informacyjny: księgowi obawiają się dezorganizacji pracy, trudności w adaptacji do nowego systemu, braku jasnej ścieżki wdrażania i jednoznacznych interpretacji.

- Problemy techniczne i awarie systemu: poważne wątpliwości budzą stabilność oraz wydajność systemu KSeF. Księgowi obawiają się częstych awarii i braku wsparcia w razie zawieszenia systemu czy przerwania połączenia internetowego.

- Błędy i korekty: obawy księgowych budzi konieczność poprawiania licznych błędów w fakturach i dokonywania wielu korekt.

- Niejasności prawne: optymizmem nie napawa perspektywa mało precyzyjnych wytycznych dotyczących KSeF-u lub nawet ich brak.

- Niezabezpieczone dane i kontrola: księgowi boją się o bezpieczeństwo danych zawartych w KSeF-ie oraz obawiają się nadmiernej kontroli ze strony organów podatkowych.

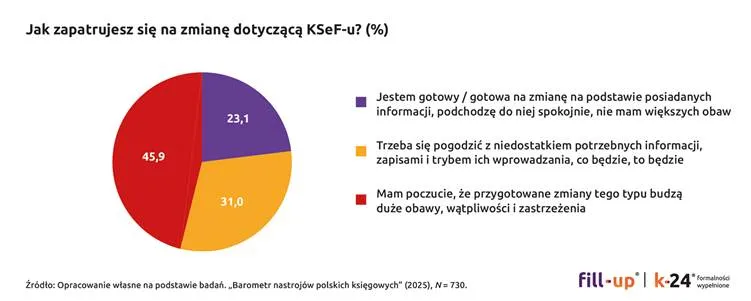

Jak na zmiany zaopatrują się księgowi

Na wstępie zaznaczmy, że zdecydowanej większości brakuje optymizmu. Najwięcej, bo prawie 46 proc. księgowych, zmaga się z dużymi wątpliwościami i ma sporo zastrzeżeń, a 31 proc. po prostu godzi się z losem, chociaż czuje niedosyt potrzebnych informacji. Branża generalnie mówiła jednym głosem, ale strach przed nowym systemem nie ogarnął jej w całości.

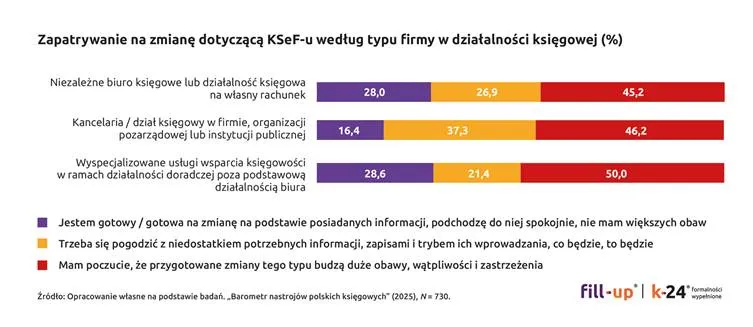

Patrząc na osoby optymistycznie nastawione do nowego systemu, widzimy, że reprezentanci biur księgowych (28 proc.) oraz reprezentanci wyspecjalizowanych usług wsparcia księgowości (28,6 proc.) stanowią zdecydowanie wyższy odsetek niż księgowi zatrudnieni w firmach i organizacjach (16,4 proc.). Ta większa gotowość na zmiany może wynikać z ich roli doradczej i konieczności przygotowania się z dużym wyprzedzeniem.

Najbardziej wyraziste postawy reprezentują księgowi samozatrudnieni oraz pełniący funkcje zarządcze. Z jednej strony obie grupy czują się zdecydowanie gotowe na zmiany niż pracownicy (odpowiednio 30,1 proc. i 25,9 proc. kontra 17,4 proc. pracowników). Z drugiej jednak krytyczniej niż pracownicy oceniają swoje przygotowanie do KSeF-u. Generalnie pracownicy wykazują największą tolerancję na stan zawieszenia – to grupa zdecydowanie mniej radykalna niż zarządzający czy samozatrudnieni, wśród których w praktyce o połowę mniej osób godziło się na niepewność.

W tegorocznym badaniu dostrzegamy ciekawą korelację między oceną 2024 roku a stosunkiem do KSeF-u. Księgowi z pozytywną percepcją ubiegłego roku deklarują, że są gotowi na KSeF (50,4 proc. z nich) niż księgowi niezadowoleni z 2024 roku (19,5 proc. z nich) – zauważa Wojciech Jagodziński, ekspert ds. badań e-file.

I dodaje, że analogiczna prawidłowość ma miejsce w przypadku księgowych optymistycznie nastawionych do bieżącego roku: 44,7 proc. optymistów z ufnością podchodzi do KSeF-u, zaś wśród badanych negatywnie patrzących na 2025 rok tylko 11,4 proc. deklaruje gotowość na nadejście systemowych zmian.

KSeF to nowa rzeczywistość, którą trzeba oswoić

Artur Kaczmarek twierdzi, że co prawda wpływ księgowych na nową rzeczywistość z KSeF-em jest ograniczony, ale na szczęście branża nie pozostaje całkowicie bezradna.

Receptą na złagodzenie niechęci jest zapewnienie przez państwo technicznej solidności systemu, jasna komunikacja, spójne wytyczne i realne wsparcie w okresie transformacji. Nieocenioną rolę odegrają producenci oprogramowania komercyjnego, którzy mogą znacząco ułatwić wdrożenie KSeF-u – tłumaczy Artur Kaczmarek z e-file.

Więcej wiadomości o KSeF można przeczytać poniżej: