Lokaty na 8 proc. jeszcze dostępne. Możliwe, że po raz ostatni

Wciąż dostępne są produkty oszczędnościowe z oprocentowaniem na poziomie 7–8 proc. w skali roku. Jednak wkrótce oprocentowanie oszczędności może drastycznie spaść. Już teraz obniżają je zarówno banki, jak i Minister Finansów – zanim jeszcze Rada Polityki Pieniężnej przystąpił do łagodzenia polityki monetarnej.

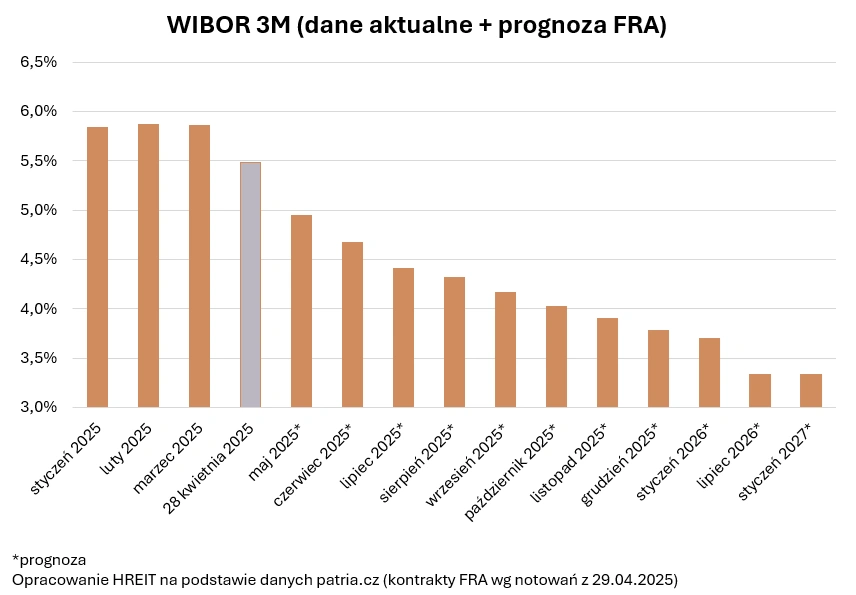

Jeśli wierzyć prognozom, to w środę po majówce Rada Polityki Pieniężnej obniży stopy procentowe w Polsce. Wiara w takie posunięcie jest tak duża, że jest już ono wkalkulowane w rynkowe notowania. Widzimy to w wyraźnej korekcie notowań WIBOR-u czy kontaktów terminowych na stopę procentową - mówi Bartosz Turek, główny analityk HREIT.

Ruszyła lawina cięć produktów oszczędnościowych

Prognozy ws. cięcia stóp procentowych już wpływają na nasze portfele.

Niecały miesiąc po oficjalnej sugestii, że koszt pieniądza będzie w Polsce spadał, mamy już pierwsze cięcia oprocentowania w bankach. W naszym rankingu najlepszych lokat i rachunków oszczędnościowych zanotowaliśmy pięć instytucji, w których oferta depozytowa zdążyła już zostać pogorszona w porównaniu z sytuacją sprzed miesiąca. Może to być dopiero początek negatywnych dla oszczędzających zmian - mówi ekspert.

Natomiast wskazuje również, że wciąż jest jeszcze sporo dostępnych ofert z oprocentowaniem na poziomie 7-8 proc., choć są ograniczone czasowo.

Aktualne otoczenie nie sprzyja przedłużaniu tych promocji na dotychczasowych zasadach. Jeśli bowiem - zgodnie z prognozami - stopy procentowe zostaną w Polsce obniżone znacząco (nawet o blisko połowę w perspektywie 2026 roku), to i przeciętna lokata oferowana przez banki już w 2026 roku może być oprocentowana na zaledwie 2-3 proc. Przy takiej konkurencji trudno liczyć na to, że najlepsze promocyjne depozyty dalej będą kusiły oprocentowaniem na poziomie 7-8 proc. - wyjaśnia Bartosz Turek.

Jeśli nie lokaty, to może obligacje?

Minister Finansów chętnie przyjmie wasze oszczędności. Od maja resort będzie oferować trochę gorzej oprocentowane obligacje detaliczne.

Różnica nie jest duża, bo oprocentowanie większości detalicznych papierów ma być o 0,2 pkt. proc. niższe niż obecnie - wyjaśnia ekspert.

I wskazuje, że prawdopodobnie widzimy tu dopiero pierwszą zmianę z całego cyklu – szczególnie jeśli RPP też nie zatrzyma się na pojedynczym cięciu stóp.

Takie ruchy zazwyczaj ożywiają popyt na papiery skarbowe, bo wielu oszczędzających chce załapać się jeszcze na obligacje emitowane na dotychczasowych (korzystniejszych) zasadach - dodaje.

Czytaj więcej na Bizblog.pl:

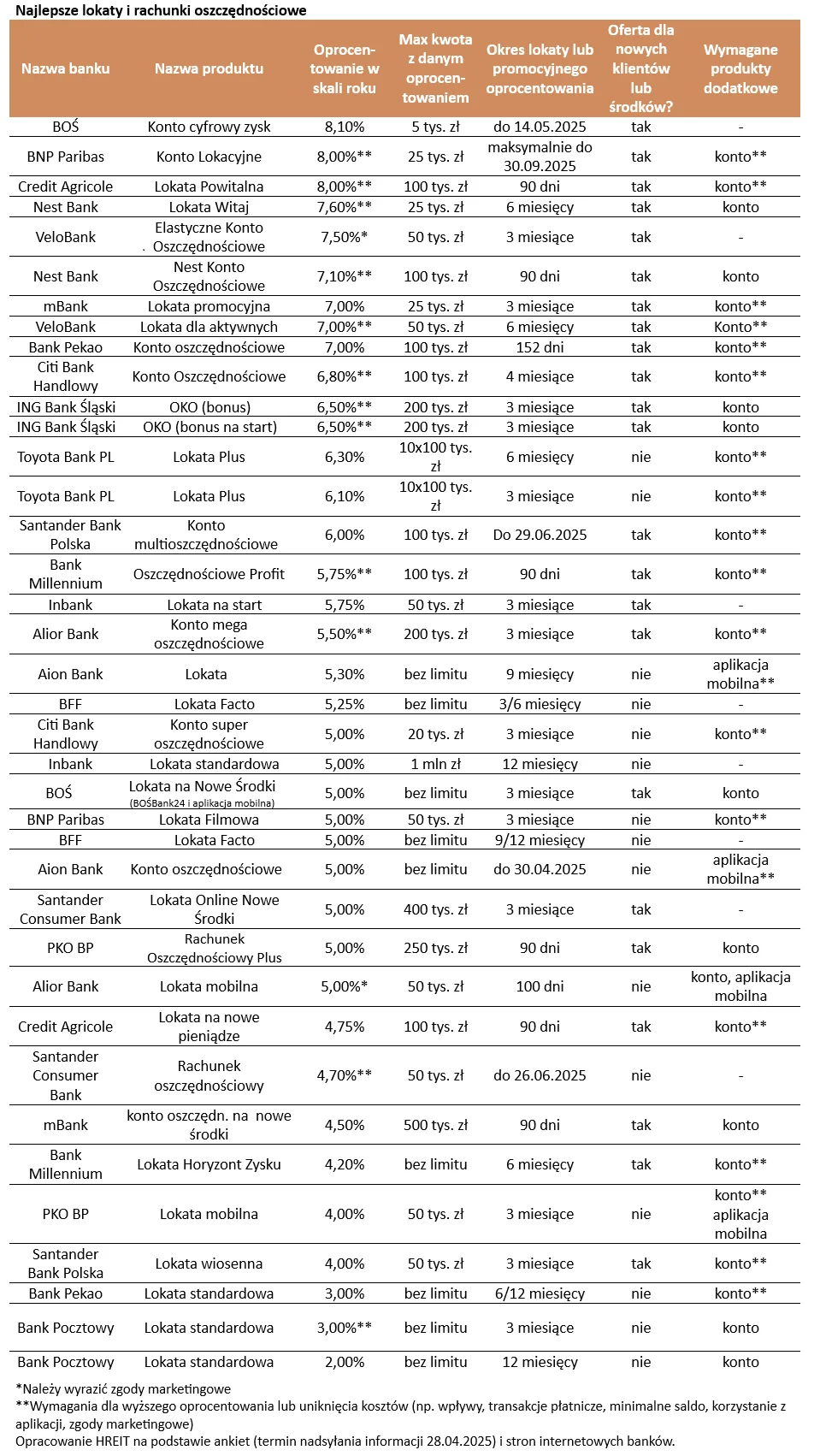

Oprocentowanie lokat i depozytów

Z najnowszych danych zebranych przez HREIT wynika, że średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wyniosło w kwietniu niecałe 5,6 proc. Wciąż jednak dostępne są oferty kuszące oprocentowaniem na poziomie 8 proc. w skali roku.

Niestety, zazwyczaj promocyjne oferty lokat i depozytów są obarczone dodatkowymi wymaganiami, takimi jak:

- konieczność wpłaty nowych środków,

- oferta tylko dla nowych klientów,

- limity dotyczące kwoty i czasu trwania lokaty,

- dodatkowe produkty (karta, konto, aplikacja mobilna),

- regularne zasilanie konta lub utrzymywanie minimalnego salda na rachunku,

- aktywne korzystanie z usług płatniczych (karty lub BLIKa),

- udzielenie tzw. zgód marketingowych - promocyjne oprocentowanie będzie naliczane w zamian za udostępnienie naszych danych kontaktowych pracownikom banku w celu oferty sprzedaży innych produktów lub usług.

Ranking najlepszych lokat i kont oszczędnościowych

Poniższy ranking zawiera tylko „czyste depozyty”, czyli takie, w ramach których klient nie ponosi dodatkowego ryzyka inwestowania w fundusze inwestycyjne, zaciągania kredytu na zakup auta lub zmuszony jest do wzięcia karty kredytowej. Kolejne kryteria ws. ofert to: maksymalny czas trwania to 12 miesięcy, przeznaczenie dla szerszego grona klientów, produkt objęty gwarancją BFG (lub identycznej instytucji z innego kraju UE). W rankingu znalazły się również oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), jednak można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

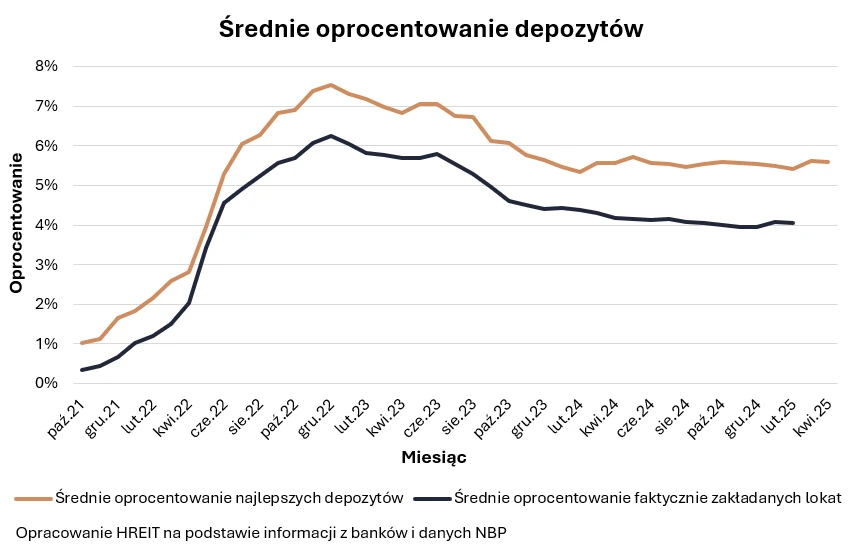

Nie powinno więc ulegać wątpliwości, że poruszanie się w gąszczu promocji nie jest dla wszystkich. Dobitnie potwierdzają to dane banku centralnego. Najnowsze zestawienie na temat przeciętnego oprocentowania lokat NBP opublikował za luty 2025 roku. Wynika z niego, że zanosiliśmy do banków pieniądze, godząc się na przeciętne odsetki w wysokości około 4 proc. w skali roku. To wyraźnie mniej niż stawka, którą kusi przeciętna promocyjna lokata i o połowę mniej niż proponują banki w ramach najbardziej lukratywnych ofert - ocenia Turek.