WIBOR odzyskał wigor. Raty kredytów znowu was zaskoczą

Miały spadać, ale wszystko wskazuje na to, że raty kredytów bankowych za chwilę znów pójdą w górę, przynajmniej dla części kredytobiorców. Stanie się tak pomimo tego, że Rada Polityki Pieniężnej wcale przecież oficjalnych stóp procentowych w tym miesiącu nie podniosła. Wystarczyło jednak, że przestała je obniżać. Co więcej, zdaniem sporej części ekonomistów nie jest to pauza chwilowa, tylko co najmniej kilkumiesięczna.

Wstrzymanie obniżek stóp procentowych na jakiś czas zasugerował zresztą sam prezes NBP Adam Glapiński podczas konferencji prasowej w czwartek, kiedy mówił, że „przestrzeń dla obniżek stóp znacznie się zmniejszyła” i gdy zauważył, że inflacja do końca tego roku będzie spadać wolniej, a może nawet nieco urośnie. Do tego pojawiła się jego zdaniem niepewność co do tego, jaką politykę fiskalną będzie prowadzić nowy rząd, czy na przykład podniesie VAT na żywność od stycznia albo na jakim poziomie ustali ceny za prąd.

Wszystkie te decyzje będą mieć wpływ na to, jak zachowywać się będzie inflacja. Trudno więc przewidzieć, co będzie się z nią dziać, a skoro tak, to nie sposób w odpowiedzialny sposób podejmować decyzji o stopach procentowych. Na podstawie słów Adama Glapińskiego można oczekiwać, że obniżki stóp procentowych wrócą najwcześniej w marcu, kiedy pojawi się kolejna projekcja inflacyjna. Ta opublikowana przed paroma dniami jest mniej istotna, właśnie z powodu nowego rządu, który może ją swoimi decyzjami zdezaktualizować.

Stopy procentowe bez zmian do wiosny

Mamy więc przed sobą perspektywę trwania oficjalnych stóp procentowych na obecnym poziomie jeszcze przez co najmniej cztery miesiące. Jednak stawka WIBOR 3M przez ten czas zapewne urośnie, a to od niej zależy oprocentowanie sporej części kredytów w Polsce. Urośnie tylko dlatego, że wcześniej za mocno spadła, a okazało się to dopiero teraz.

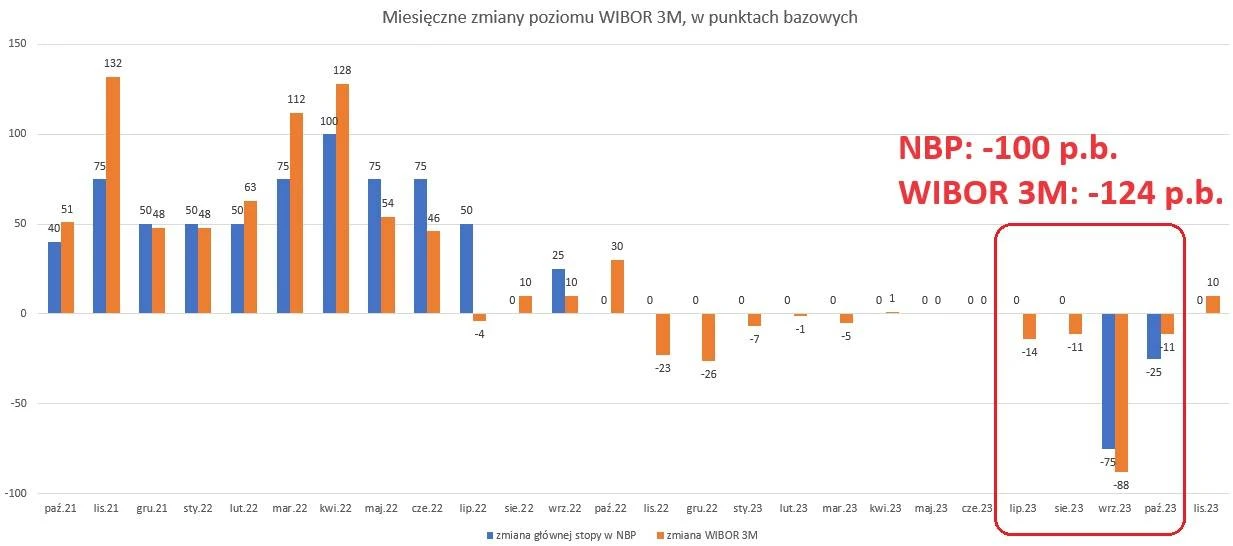

Rada Polityki Pieniężnej obniżyła stopy procentowe dwa razy: we wrześniu o 75 punktów bazowych i w październiku o 25 p.b., czyli razem o 100 p.b. Jednak stawka WIBOR 3M spadła w ostatnich miesiącach aż o 125 p.b. Wiosną, aż do lipca trwała ona na poziomie 6,90 proc. Od lipca, kiedy to pojawiły się pierwsze sygnały nadchodzących obniżek stóp w RPP, zaczęła te obniżki dyskontować z wyprzedzeniem, schodząc stopniowo coraz niżej. Dotarła w ten sposób w okolice 5,65 proc., a tuż przed posiedzeniem RPP była na poziomie 5,62 proc.

Jeśli więc wiadomo, że na razie kolejnych obniżek w NBP nie będzie, to znaczy że WIBOR ze swoim spadkiem przesadził i teraz musi się skorygować o 25 punktów bazowych w górę. I to się właśnie dzieje. Już w czwartek oglądaliśmy wzrost tej stawki z 5,62 proc. do 5,73 proc., a w piątek do 5,76 proc.

Można się spodziewać, że w kolejnych dniach podejdziemy w okolice 5,90 proc. i dopiero wtedy spadek stawki WIBOR 3M od wakacji będzie taki sam, co oficjalnej stopy w NBP.

Taki wzrost WIBOR-u wystarczy, by raty wzrosły

Wzrost z 5,62 proc. do około 5,90 proc. oznacza, że w tych bankach, które aktualizują oprocentowanie kredytu co miesiąc, za chwilę zostanie spełniony warunek pozwalający na jego podniesienie. Zwykle takim warunkiem jest wzrost stawki WIBOR 3M o co najmniej 10 punktów bazowych w stosunku do poziomu wykorzystanego ostatnio do ustalenia oprocentowania kredytu.

13 października WIBOR 3M wynosił 5,68 proc., teraz wynosi 5,76 proc., więc wystarczy jeszcze wzrost o 3 punkty bazowe i warunek do aktualizacji oprocentowania kredytu zostanie spełniony. Nawet zresztą gdyby tego dalszego wzrostu nie było, to warunek ten i tak będzie spełniony od 24 listopada, bo pomiędzy 24 października, a 8 listopada WIBOR 3M był poniżej 5,66 proc. Jeśli więc komuś bank sprawdza poziom WIBOR 3M na koniec miesiąca, to wzrostu raty raczej nie uniknie.

Więcej wiadomości na temat WIBOR-u

Oczywiście zupełnie inaczej to wygląda w przypadku umów kredytowych, gdzie WIBOR jest aktualizowany co trzy miesiące. W sierpniu WIBOR 3M wahał się między 6,65 a 6,7 proc., tutaj więc pod koniec listopada powinna nastąpić aktualizacja w dół. Tyle że uzyskana w ten sposób obniżka oprocentowania będzie mniejsza, niż jeszcze kilka dni temu się wydawało.

Obniżki rat kredytów już się wydarzyły

Ważne jest też to, że po tej oczekiwanej korekcie stawki WIBOR 3M w górę, pewnie przez jakiś czas będzie ona tam stać w miejscu, dopóki rynek nie dojdzie do przekonania, że Rada Polityki Pieniężnej znowu zacznie obniżać stopy. WIBOR 3M funkcjonuje bowiem na rynku trochę jakby był kontraktem terminowym na wysokość głównej stopy w NBP. Ostatnio zaczął spadać w lipcu, bo rynek oczekiwał obniżki stóp we wrześniu.

W 2022 roku, kiedy byliśmy w cyklu podwyżek stóp, WIBOR rósł szybciej, bo dyskontował te decyzje RPP, które miały się pojawić dopiero w kolejnych trzech miesiącach. Zatrzymał się za to w wakacje, czyli parę miesięcy przed ostatnią podwyżką w NBP, która nastąpiła we wrześniu 2022 r. Czasami oczywiście WIBOR się myli, tak jak jesienią 2022, kiedy zakładał powrót NBP do podwyżek stóp, który nigdy nie nastąpił. Albo tak, jak w ostatnich tygodniach, kiedy zakładał, że przed nami kolejne obniżki stóp.

Są ekonomiści, na przykład z banku Santander, którzy uważają, że stopy procentowe w Polsce mogą zostać bez zmian nawet przez większą część przyszłego roku, a RPP będzie teraz bardziej skupiać się na stabilizowaniu inflacji niż wzrostu gospodarczego. Taki scenariusz oznaczałby też, że te wszystkie obniżki rat kredytów, na które mogliśmy liczyć po spadkach inflacji, już się wydarzyły.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.