Stopy procentowe w dół? Już widać ruch w bankach

Rosnące wynagrodzenia, a także delikatna odwilż w oprocentowaniu kredytów powodują, że zwiększyła się zdolność kredytowa, a co za tym idzie, w większości banków można uzyskać wyższy kredyt hipoteczny. Według ekspertów może to mieć związek z lipcowymi zapowiedziami dotyczącymi cięcia stóp procentowych. Eksperci ostrzegają też, że dopóki RPP nie podejmie stosownych decyzji, to wszystko jest w sferze prognoz i spekulacji.

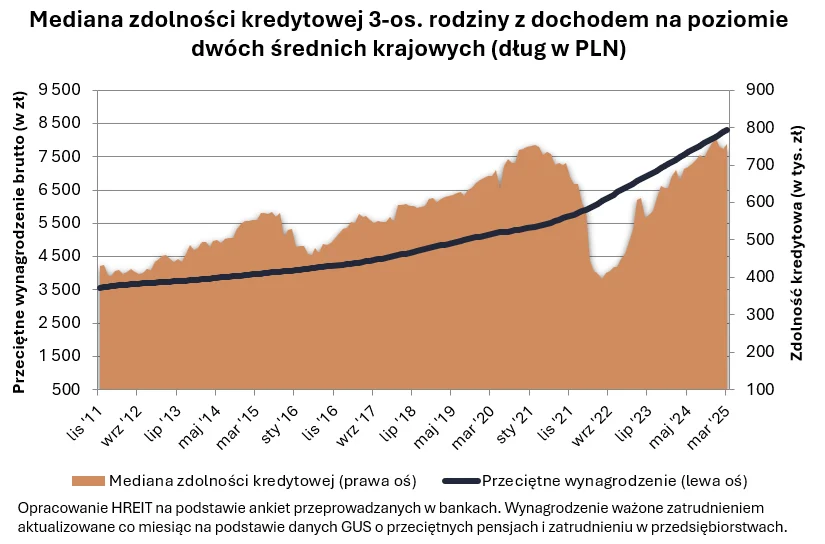

Najświeższe dane sugerują, że trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć na zakup mieszkania prawie 757 tys. zł – wynika z informacji zebranych przez HREiT. To o prawie 2 proc. więcej niż w lutym bieżącego roku, ale też o ponad 15 proc. więcej niż w trzecim miesiącu 2024 roku. Niezmiennie od miesięcy rosnącej zdolności kredytowej sprzyjają rosnące wynagrodzenia.

Rząd deklaruje, że do końca roku ma zamiar przedłużyć mechanizm mrożenia cen energii

W ostatnich tygodniach pozytywnie na zdolność kredytową wpłynęło też trochę niższe oprocentowanie. Nie możemy jeszcze mówić o trwałym trendzie, ale nie sposób nie zauważyć skromnej odwilży na poziomie marż, ale samego kosztu pieniądza. W przypadku tego drugiego spadek możemy łączyć z coraz żywszymi nadziejami na rychłe cięcia stóp procentowych - mówi Bartosz Turek, główny analityk HREiT.

I według niego nie są one bezpodstawne.

W ostatnim czasie mieliśmy przecież pozytywne zaskoczenie dotyczące niższej (niż spodziewana) dynamiki inflacji. Rząd deklaruje ponadto, że do końca roku ma zamiar przedłużyć mechanizm mrożenia cen energii, co jeszcze niedawno podawane było jako warunek cięcia stóp - zaznacza główny analityk HREiT.

I dodaje, że nie bez znaczenia są też rozczarowujące dane dotyczące aktywności gospodarczej (konsumpcja) czy fakt, że od trzech miesięcy konsekwentnie GUS informuje o niższym wzroście wynagrodzeń, niż sugeruje konsensus prognoz. Do tego można dodać takie zmiany jak mocny złoty, taniejąca ropa czy łagodzenie polityki monetarnej przez banki centralne na świecie, co przynajmniej kontekstowo sprzyja decyzjom o cięciu stóp również w Polsce.

Mimo tego ewidentnie widać, że tym razem RPP jest znacznie bardziej ostrożna w swoich decyzjach i deklaruje, że czeka na moment, w którym będzie już jasne, że inflacja zmierza do celu (2,5 proc. z dopuszczalnym pasmem odchyleń +/- 1 pkt proc.) - ocenia Bartosz Turek.

Wszyscy oczekują na lipcowe cięcia stóp procentowych

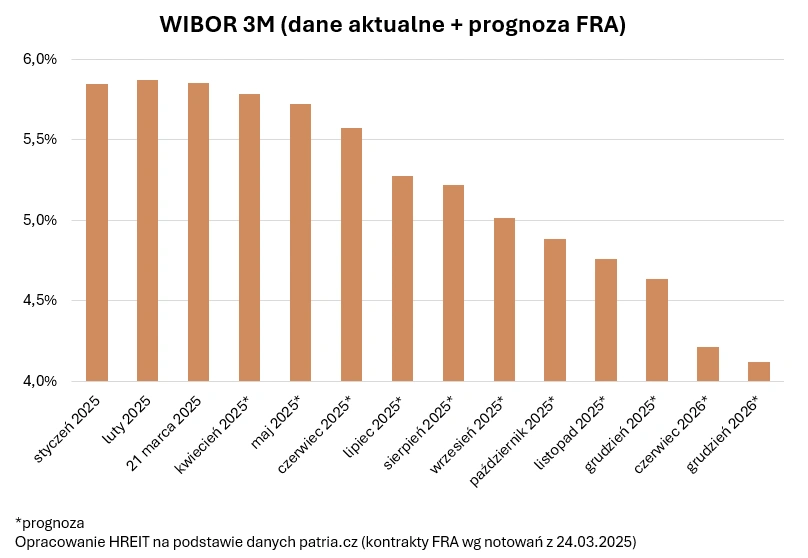

Eksperci uważają, że nie powinno jednak ulegać wątpliwości, że dane z ostatnich dni zaostrzyły apetyty na cięcia stóp procentowych, które to zmiany oczekiwane są na początku lipca.

Prognozę taką prezentuje obecnie bank Pekao, spodziewając się do końca roku cięć o łącznej skali 100 pkt bazowych. Trochę bardziej wstrzemięźliwy jest PKO BP, oczekując łagodzenia do końca roku o 75 punktów. Podobnie sytuację oceniają gracze rynkowi – tak przynajmniej sugerują aktualne notowania kontraktów terminowych (FRA).

Wynika z nich, że nie można zupełnie wykluczyć cięcia stóp nawet w drugim kwartale bieżącego roku. Gdyby się to jednak nie udało, to kontrakty terminowe malują lipiec jako żelaznego faworyta do powrotu RPP na ścieżkę łagodzenia polityki monetarnej. Kontrakty terminowe sugerują ponadto, że do końca roku stopy procentowe w Polsce mogą być obniżone o 100-125 pkt bazowych.

Przy tym oczywiście musimy pamiętać, że są to tylko przewidywania, które mogą się sprawdzić, ale nie muszą. Niemniej warto mieć świadomość, że gdyby do takich cięć stóp faktycznie doszło, to rata przeciętnego kredytu mieszkaniowego mogłaby w perspektywie końcówki 2025 roku spaść o około 10 proc. - tłumaczy Bartosz Turek.

Reasumując, bieżące prognozy dają nadzieję na to, że w 2025 roku zdolność kredytowa będzie rosnąć ze względu na podwyżki płac oraz szansę na obniżki stóp procentowych. Póki jednak RPP nie zmieni swojego nastawienia wobec polityki monetarnej, to trudno spodziewać się szybkich zmian w dostępności kredytów mieszkaniowych. Póki co skala ewentualnych dostosowań, może być co najwyżej skromna, bo opieramy się nie na twardych decyzjach, ale prognozach i spekulacji.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Wzrasta zdolność kredytowa w większości banków

Warto ponadto dodać, że wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (prawie 757 tys. zł), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej - komentuje główny analityk z HREiT.

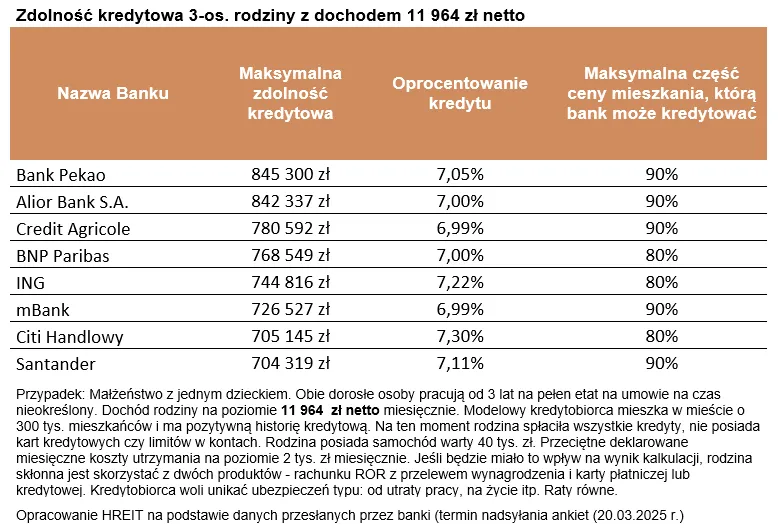

Według najnowszych deklaracji przygotowanych przez banki znaleźć można instytucje, które skłonne byłyby pożyczyć przykładowej familii ponad 800 tys. zł. Po taki dług należałoby udać się do Aliora czy Pekao. Na ponad 780 tys. zł zdolność kredytową oszacował natomiast Credit Agricole. Nawet banki deklarujące chęć pożyczenia relatywnie najniższej kwoty proponują rodzinie z naszego przykładu kredyt w kwocie ponad 700 tys. zł.

Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową. Choć jest to truizm, to patrzenie na ofertę hipoteczną tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem - podpowiada Bartosz Turek.

W jego ocenie, aby wybrać odpowiednią hipotekę powinniśmy zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków na przykład przy chęci skorzystania z dodatkowych produktów bankowych.

Musimy mieć przy tym świadomość, że banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami. Różnice w ofercie pojawić się też mogą np. na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego - podsumowuje Bartosz Turek, główny analityk HREiT.