Jest decyzja w sprawie stóp procentowych. NBP podał ważną prognozę

Stopy procentowe pozostały bez zmian. Przed rozpoczęciem spotkania Rady Polityki Pieniężnej (RPP) nikt się nie spodziewał, że dojdzie do zmiany kierunku polityki pieniężnej. Listopadowe posiedzenie było jednak istotne, ponieważ członkowie RPP zapoznali się z najnowszą projekcją inflacyjną, prezentującą prognozy gospodarcze na najbliższe lata.

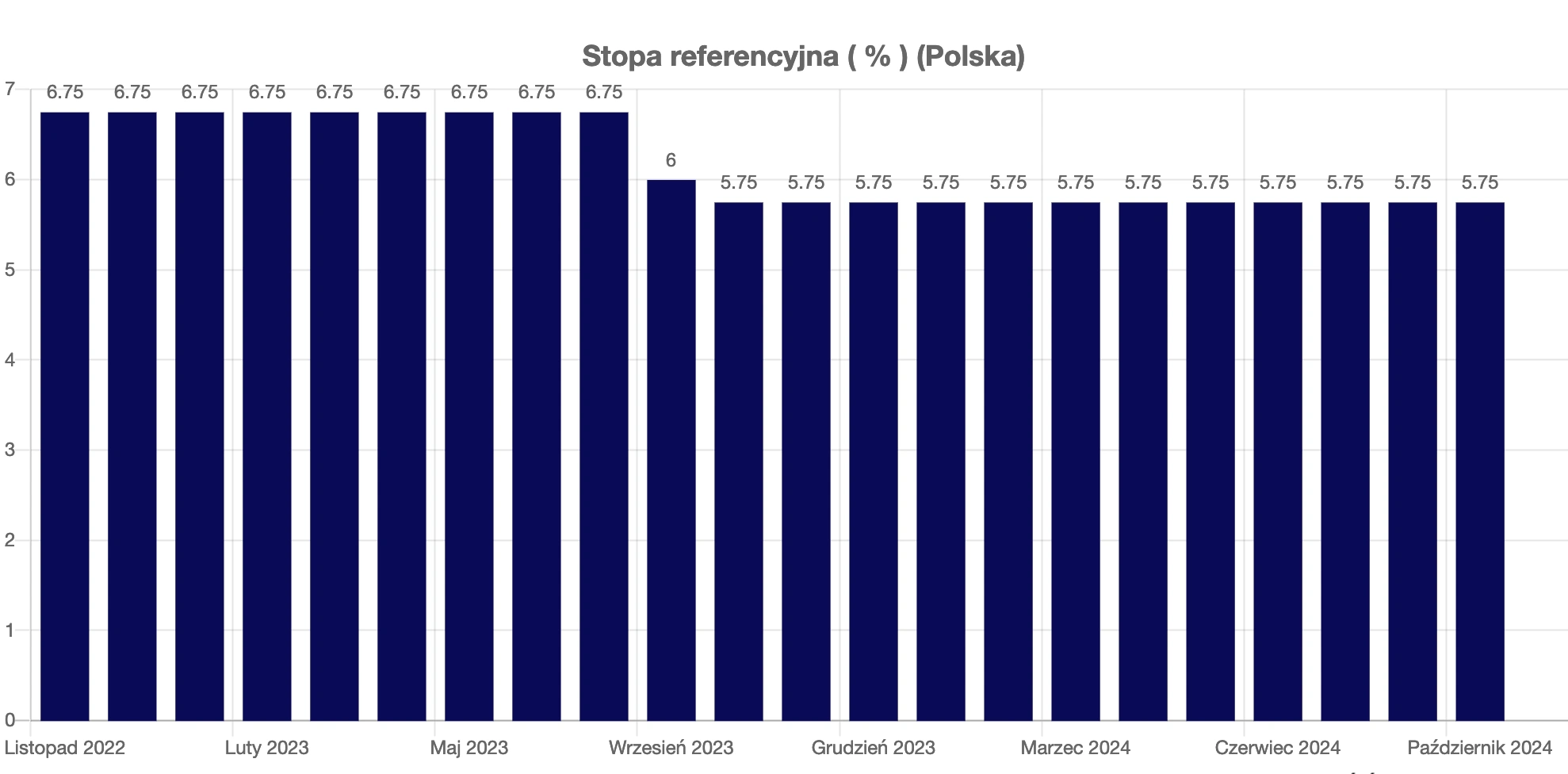

Stopy procentowe ostatni raz zostały zmienione w październiku 2023 r. Rada Polityki Pieniężnej (RPP) zdecydowała wówczas o obniżce o 25 punktów bazowych. Od tamtego czasu obowiązują następujące stawki:

- stopa referencyjna - 5,75 proc.

- stopa lombardowa - 6,25 proc.

- stopa depozytowa - 5,25 proc.

- stopa redyskontowa - 5,80 proc.

Choć w większości głównych banków centralnych, z amerykańskim i europejskim na czele, miały już miejsce pierwsze obniżki ceny pieniądza, nasza Rada ma w tym zakresie nieco związane ręce ze względu na rosnącą ponownie inflację – zauważa Tomasz Gessner, główny analityk Tavex.

Kiedy obniżki stóp procentowych

Ekonomiści przypominają, że na konferencji prasowej po październikowym posiedzeniu prezes Narodowego Banku Polskiego Adam Glapiński przyznał, że większość członków Rady Polityki Pieniężnej chce poczekać z obniżkami stóp do marca 2025 r.

W tej chwili wydaje się, że stopy procentowe będziemy ewentualnie obniżać po marcu, w drugim kwartale 2025 r. – ocenił wówczas prezes NBP Adam Glapiński.

Adam Antoniak, ekonomista ING w rozmowie z PAP Biznes, tłumaczył, że w marcu poznamy kolejną po listopadowej projekcję inflacyjną, uwzględniająca decyzje rządu co do cen energii, dzięki czemu będzie ona zawierać bardziej wiarygodną ścieżkę inflacji.

Wówczas, w marcu, według nas, rozpocznie się dyskusja o obniżce stóp procentowych, ale obniżka nastąpi w maju, kiedy miniemy szczyt inflacji. Do końca 2025 roku RPP obniży stopy procentowe o 100 punktów bazowych - zapowiedział analityk.

Nowe prognozy NBP obarczone dużym ryzykiem

Na listopadowym posiedzeniu członkowie RPP zapoznali się z najnowszą projekcją inflacyjną, od której w normalnych warunkach zależy kierunek obieranej przez bank centralny polityki monetarnej. Niestety – jak wskazują ekonomiści – wartość tego dokumentu osłabia brak decyzji rządu co do kontynuacji działań osłonowych gospodarstw domowych przed rosnącymi rachunkami.

Więcej wiadomości na temat stóp procentowych w Polsce

Listopadowa projekcja makroekonomiczna raczej nie wniesie nic istotnie nowego w kontekście oczekiwanej ścieżki przyszłej inflacji z uwagi na podwyższoną niepewność i brak decyzji rządu w kwestii cen regulowanych (skala dalszej ochrony gospodarstw domowych przed wyższymi cenami energii elektrycznej) – zaznaczają ekonomiści ING.

Jak dodają, z tego między innymi względu rynek może więcej uwagi poświęcić prognozom wzrostu gospodarczego, zwłaszcza po serii słabszych od oczekiwań danych z przemysłu, budownictwa i sprzedaży detalicznej w trzecim kwartale 2024 r.

Co dokładnie wynika z projekcji inflacyjnej NBP

Zgodnie z projekcją – przygotowaną przy założeniu niezmienionych stóp procentowych NBP oraz uwzględniającą dane dostępne do 22 października 2024 r. – roczna dynamika cen znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 3,6-3,7 proc. w 2024 r. (wobec 3,1-4,3 proc. w projekcji z lipca br.), 4,2-6,6 proc. w 2025 r. (wobec 3,9-6,6 proc.) oraz 1,4-4,1 proc. w 2026 r. (wobec 1,3-4,1 proc.) – podał NBP w komunikacie po posiedzeniu RPP.

Roczne tempo wzrostu PKB według dokumentu banku centralnego znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 2,3-3,1 proc. w 2024 r. (wobec 2,3-3,7 proc. w projekcji z lipca br.), 2,4-4,3 proc. w 2025 r. (wobec 2,8-4,8 proc.) oraz 1,7-4,0 proc. w 2026 r. (wobec 1,9-4,3 proc.).

NBP zgodnie z tymi, co sygnalizowali ekonomiści, podkreślił, że projekcja inflacji jest obarczona znaczną niepewnością co do tego, jak będą się kształtować ceny nośników energii dla gospodarstw domowych, stwierdził jednak, że przedstawiony scenariusz zakłada dalsze uwolnienie cen nośników energii dla gospodarstw domowych na początku 2025 r.

Jednocześnie prawdopodobieństwo ukształtowania się inflacji poniżej ścieżki centralnej w 2025 r. jest wyższe niż prawdopodobieństwo ukształtowania się inflacji powyżej tej ścieżki – zaznaczył bank centralny w komunikacie.