Moralność Kowalskiego. Długi trzeba spłacać, ale komornik niech spada

Taka sytuacja. Ogromna większość Polaków deklaruje, że długi należy oddawać, ale jednocześnie większość nie widzi nic zdrożnego w stosowaniu różnych trików przez dłużników, próbujących uciec przed wierzycielami. Takie właśnie wnioski przynosi raport „Moralność finansowa Polaków” przygotowany na zlecenie Związku Przedsiębiorstw Finansowych w Polsce

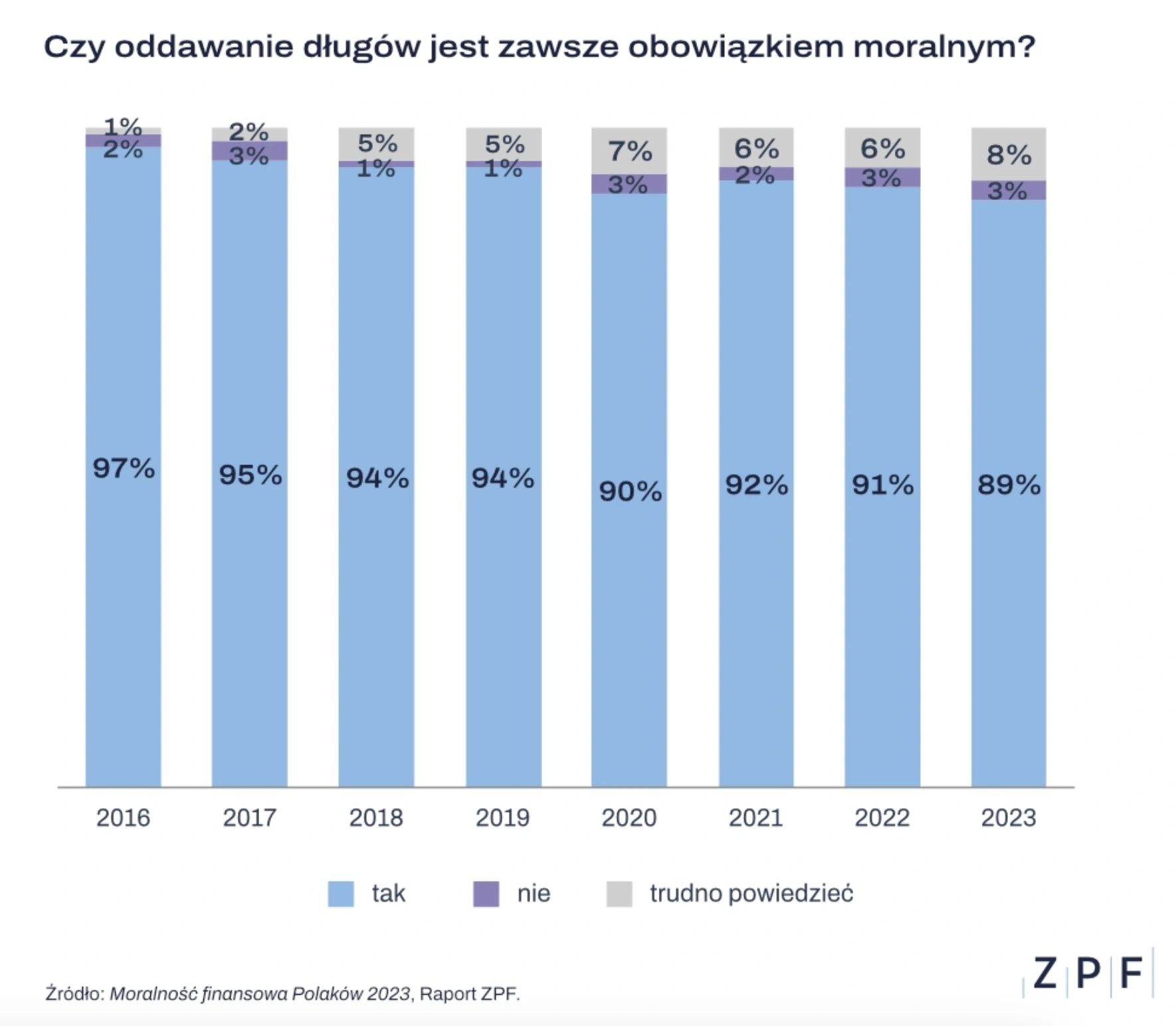

89 proc. Polaków uważa, że oddawanie długów to obowiązek moralny. Bardzo dużo, ale też wyraźnie, bo o 8 pkt. proc. mniej, niż w 2016 r., kiedy badanie zostało przeprowadzone po raz pierwszy. Rośnie za to odsetek osób, które nie zajmują w tej kwestii jednoznacznego stanowiska.

Czytaj też: Wezwanie do zapłaty – kiedy i jak je wystawić?

Moralność finansowa Polaków eroduje

Prof. dr hab. Anna Lewicka-Strzałecka, badaczka etyki życia gospodarczego i publicznego, autorka raportu „Moralność finansowa Polaków”, mówi o erozji standardów moralnych.

Chociaż odsetek osób negujących obowiązek oddawania długów jest stabilny i nie przekracza 3 proc., to systematycznie maleje odsetek osób uznających oddawanie długów za bezwzględną powinność moralną i rośnie wielkość grupy osób nie mających zdania na ten temat. Zwiększa się zatem sfera niejasności, granice moralnych sądów się rozmywają – zauważa ekspertka.

Ponad połowa badanych usprawiedliwia przepisywanie majątku na rodzinę (53,2 proc.), częstą zmianę rachunków bankowych, by utrudnić zajęcie środków przez komornika (52,8 proc.) i pracę na czarno w celu uniknięcia ściągania długów z pensji (61,6 proc.).

Ludzie na poziomie ogólnych deklaracji moralnych są bardziej rygorystyczni niż na poziomie oceny szczegółowych zachowań - wskazuje prof. dr hab. Anna Lewicka-Strzałecka.

Moim zdaniem możemy mieć jeszcze do czynienia z klasyczną moralnością sienkiewiczowskiego Kalego (czy to poprawnie polityczne porównania?). Jeśli ktoś nas pyta, czy długi należy oddawać, to w pierwszej kolejności myślimy o tych, którzy nam są winni pieniądze i nie mamy wątpliwości, że tak, ma nam oddać nasza kasę. Ale jeśli to my pożyczamy od banku, to już może niekoniecznie... Zwłaszcza że przecież chciwe banki też próbują nas zrobić na szaro. O czym zresztą raport też wspomina.

Czytaj też:

Polacy nie mówią bankom całej prawdy, gdy starają się o kredyt

Okazuje się bowiem, że również ponad połowa badanych (51,7 proc.) dopuszcza też zatajenie informacji, które mogłyby uniemożliwić im wzięcie kredytu w banku. Zwykle uzasadniają to istotną potrzebą uzyskania finansowania i przekonaniem, że instytucje finansowe też stosują niedomówienia i haczyki w umowach.

Sławomir Grzelczak, prezes BIG InfoMonitor, uważa, że akceptowanie przez połowę społeczeństwa zatajania informacji uniemożliwiających zaciągnięcie zobowiązań pokazuje, że w takich okolicznościach trudno liczyć na uproszczenie procedur kredytowych i pożyczkowych.

Nie da się odejść od szczegółowej analizy zachowań płatniczych i badania wiarygodności, monitorowania w różnego rodzaju bazach jakości spłaty zobowiązań i generalnie wzmożonej ostrożności, gdy w grę wchodzi finansowanie. Konieczne jest także, ku przestrodze, zgłaszanie niesolidnych dłużników do rejestrów – wskazuje prezes BIG InfoMonitor.

Jak dodaje, choć spotyka się to z niechęcią, to poleganie wyłącznie na deklaracjach klientów nie wystarcza dla podjęcia bezpiecznej decyzji kredytowej.

Oznacza to w konsekwencji więcej procedur i kosztów, które muszą ponosić wszyscy, bez względu na prezentowaną postawę – kwituje Sławomir Grzelczak.

Polacy nie czytają umów kredytowych

Z raportu ZPF wynika, że kredytobiorcy nie przywiązują należnej uwagi do dokładnego zapoznania się z warunkami spłaty zobowiązania (49,6 proc.). Powód? 81 proc. odpowiada, że umowy są za długie i zbyt skomplikowane.

Zachowanie to nie jest w żaden sposób sankcjonowane prawnie, ma jednak wymiar etyczny. Może bowiem być potraktowane jako sprzeniewierzenie się powinności bycia odpowiedzialnym konsumentem – zauważają autorzy raportu.

Sprawdź też: Ile pensji może zająć komornik?