Kredyt 2 proc. teraz też dla frankowiczów. Aby przestali się awanturować

Co prawda nie dla wszystkich, ale tylko tych, którzy mają kredyty w Pekao S.A., bo to nie żaden rządowy pomysł na rozszerzenie programu Bezpieczny kredyt 2 proc., ale pomysł samego banku, jak skłonić frankowiczów, żeby zamiast iść do sądu, zdecydowali się jednak na ugody.

Bezpieczny kredyt 2 proc. okazał się takim hitem, że bank Pekao S.A. postanowił wykorzystać jego marketingową moc do uporania się z problemem frankowiczów.

Wiceprezes Pekao właśnie ogłosił, że bank z początkiem października uruchomił program „Bezpieczna ugoda 2 proc.”. Do kogo jest on skierowany? Do wszystkich frankowiczów, którzy mają nadal aktywny kredyt w tym banku we frankach szwajcarskich. To oznacza, że nowy program mógłby objąć kredyty warte ok. 2 mld zł, bo taki jest obecnie portfel frankowy Pekao.

O co w tym chodzi?

To taka hybryda programu ugód forsowanego przez KNF od dłuższego czasu i programu Bezpieczny kredyt 2 proc. Brzmi skomplikowanie, ale jest bardzo proste.

Ugody, jakie dotąd proponowały frankowiczom banki, zakładały, żeby kredyt w CHF potraktować tak, jakby od początku był zaciągany w złotym. To znaczy, że bank przelicza, ile kredytobiorca dotąd spłaciłby zadłużenia, gdyby nie zmiana kursu franka, ale jednocześnie, gdyby od początku kredyt opierał się o WIBOR, a nie LIBOR (obecnie SARON).

To oznacza, że bank bierze na siebie całe ryzyko kursowe, ale w zamian klient jest dociążony wyższym oprocentowaniem. I tak wychodzi korzystniej dla klienta.

W niektórych przypadkach okazuje się, że w zasadzie klient spłacił już wszystko, co powinien, gdyby jego kredyt był złotowym od początku, czasem ma nawet nadpłatę, a czasem po prostu jego saldo zadłużenia znacząco spada i kontynuuje on spłatę kredytu już w złotych na podstawie polskiego WIBOR-u, a częściej na podstawie stałej stopy zaproponowanej przez bank.

Więcej na temat ugód z frankowiczami przeczytacie tu:

Rozwiązanie korzystne, przez lata frankowicze o tym marzyli, a banki nie chciały się zgodzić na wzięcie całego ryzyka kursowego na siebie. Ale do czasu, kiedy TSUE nie miażdżył banków swoimi decyzjami.

Dzisiaj to banki marzą o takim rozwiązaniu, ale frankowicze już go nie chcą, bo wolą iść do sądu, gdzie ugrają jeszcze więcej.

No i tu właśnie wjeżdża Pekao na swoim nowym białym koniu, upgrade’ując dotychczas proponowane ugody. Ta nowa propozycja polega na tym, że kredyt frankowy będzie przeliczany tak, jakby od początku był kredytem w złotych i to takim oprocentowanym na 2 proc. przez cały okres kredytowania — dokładnie tak jak dziś Bezpieczny kredyt 2 proc.

Widzicie różnicę?

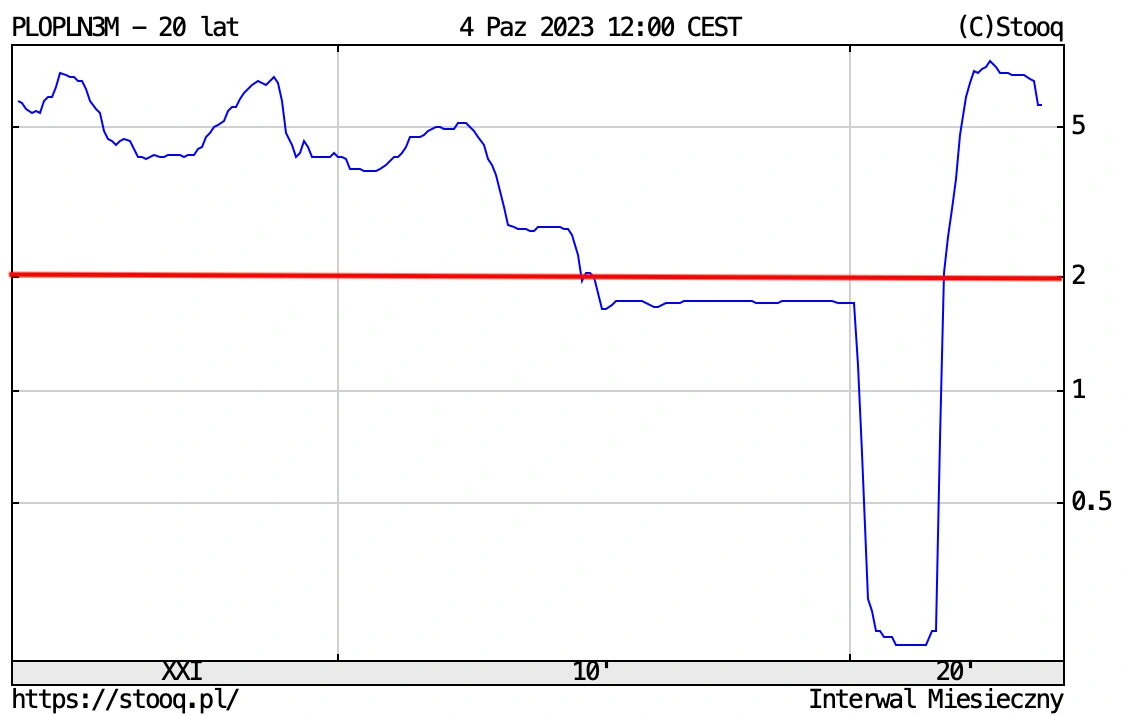

Jeśli nie, to spójrzcie na to, jak w przeszłości kształtował się WIBOR, o który oparte są dotychczasowe ugody lansowane przez KNF:

Czy to się opłaca?

Ile kto zyska na Bezpiecznej ugodzie 2 proc. w porównaniu do ugód KNF? To zależy indywidualnie, w jakim momencie i przy jakim kursie franka szwajcarskiego zaciągnął swój kredyt. W uproszczeniu: im starsze kredyty, tym operacja bardziej opłacalna. Ale może się okazać też, że to stare ugody wychodzą korzystniej.

Widzicie ten rów mariański w latach 2020-2021? Wtedy oprocentowanie kredytów było grubo poniżej 2 proc., które chce frankowiczom naliczyć Pekao. A i w latach 2015-2019 WIBOR utrzymywał się poniżej 2 proc.

Czytaj także: Czy kredyt 2 proc. można nadpłacać? Co z mieszkaniem po ślubie?

Czy zatem Bezpieczna ugoda 2 proc. będzie naprawdę korzystniejsza niż obecne ugody? Trzeba to dokładnie policzyć i ani ja, ani wy tego nie zrobicie. Możecie za to zażądać od banku, żeby wam tę kalkulację przedstawił.

To, co bez wątpienia dodaje atrakcyjności to fakt, że nie tylko oprocentowanie sprzed ugody zostanie policzone według stawki 2 proc. (nie wiadomo, czy już marżą banku, czy bez), ale jeśli komuś pozostanie jeszcze saldo do spłaty, przez kolejne pięć lat również będzie spłacał kredyt po stawce 2 proc.

Wiceprezes Pekao Paweł Strączyński mówił, że bank stawia sobie za cel zaoferować „prostą, jasną, czytelną i bezpieczną” ugodę, która nie ma w sobie żadnych gwiazdek, nie wymaga wielu godzin konsultacji z prawnikami. I faktycznie marketingowo opakowanie tego w Bezpieczne coś tam 2 proc. wygląda prosto. Wielu może się skusi. Ale proste to to wcale nie jest. Nice try…

Czytaj też: Bezpieczny kredyt 2 proc. O czym trzeba wiedzieć, żeby nie stracić dopłat?