Ważna zmiana dla tysięcy podatników. Przychód powyżej 2 mln zł już nie będzie taki straszny

Polski Ład przyniósł radykalne zmiany w sposobie rozliczania składki zdrowotnej, które skłoniły większość przedsiębiorców do przejścia na ryczałt. Aby jednak rozliczać się w ten sposób, przychód roczny nie może przekroczyć 2 mln zł. Ma to się wkrótce zmienić. W Sejmie pojawił się projekt ustawy zwiększający ten limit do 3 mln zł. A to niejedyna pozytywna zmiana.

Gdy w 2022 r. w życie wszedł Polski Ład, wysokość składki zdrowotnej znacząco zaczęła się różnić w zależności od formy opodatkowania. W przypadku skali podatkowej wynosi 9 proc. dochodu, ale na podatku liniowym jest to 4,9 proc. – tłumaczy firma inFakt.

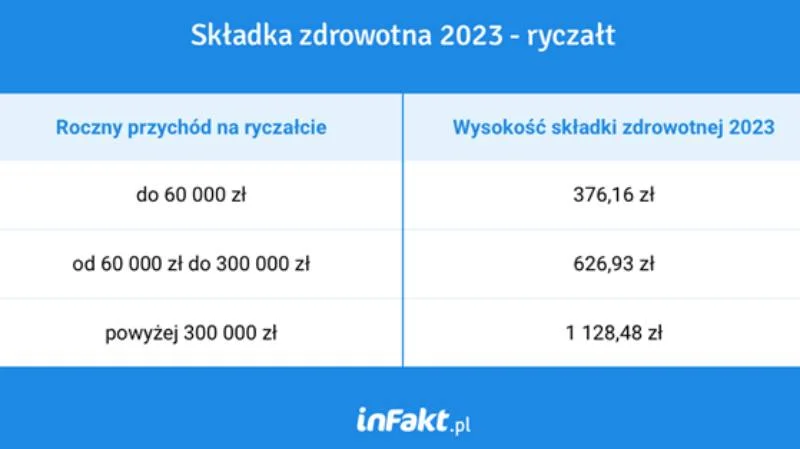

Ryczałtowców obowiązują obecnie trzy progi: do 60 tys. zł, pomiędzy 60 tys. a 300 tys. zł oraz powyżej 300 tys. zł. Wysokość składki zdrowotnej jest znana podatnikowi z góry, niezależnie od osiągniętego przychodu w ramach danego progu. Oznacza to, że po przekroczeniu 300 tys. zł w skali roku, przedsiębiorca płaci najwyższą składkę zdrowotną: 1128,48 zł miesięcznie.

Czytaj też: Przychód a dochód - czym są i czym się różnią?

Składka zdrowotna najkorzystniejsza na ryczałcie

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt, zauważa, że wielu podatników wybiera ryczałt ewidencjonowany, ponieważ składka zdrowotna nie uderza ich tak po kieszeni jak w przypadku podatkowej i podatku liniowym.

Dochód pozostaje kluczowym czynnikiem, niezależnie od wybranej formy opodatkowania. Na przykład: jeśli dochód przedsiębiorcy wynosi milion złotych, to przy opodatkowaniu liniowym zapłaci 49 tys. zł składki zdrowotnej w skali roku. W przypadku ryczałtu będzie to znacznie mniej – 13 541,76 zł – tłumaczy.

Limit przychodowy wzrośnie do 3 mln zł

Ekspert zaznacza, że warto mieć na uwadze obowiązujący na ryczałcie limit przychodowy. Firmy o przychodach powyżej 2 mln zł nie mogą na razie korzystać z tej formy opodatkowania, ale wkrótce może się to zmienić, bo w Sejmie pojawił się projekt ustawy o ograniczaniu biurokracji i barier prawnych, który zwiększa limit o 50 proc. z 2 mln do 3 mln zł.

To pozytywna zmiana, którą można ocenić z dwóch stron. Po pierwsze podatnicy, którzy wcześniej przekraczali limit, będą mogli korzystać z ryczałtu. Po drugie, wprowadzenie tego limitu budzi pytania, dlaczego w ogóle jest stosowany dla tej formy opodatkowania – ocenia Piotr Juszczyk.

Obniżka VAT na ubranka dziecięce

Kolejna pozytywna zmiana, która wprowadza ta sama ustawa o ograniczaniu biurokracji i barier prawnych, obniża VAT na odzież i obuwie dla dzieci z 23 proc. do 5 proc.

Jestem zwolennikiem tego typu zmian i wsparcia rodzin poprzez obniżenie podatków przy jednoczesnym ograniczaniu programów socjalnych. To pozwala na wprowadzenie bardziej przystępnych cen dla wszystkich, a stawki podatku VAT, zwłaszcza na produkty dla dzieci, powinny być jak najniższe – wskazuje ekspert inFaktu.

Sprawdź też: Czym jest Biała Lista podatników VAT i jak się na niej znaleźć?